S&P 500: vale a pena investir na bolsa americana?

O head da mesa de renda variável do Inter, Marcel, nos fez uma provocação muito pertinente: o S&P 500 (principal índice da bolsa de valores americana, e do mundo) estaria caro? Será que ainda vale a pena comprar agora?

Essa é uma pergunta complexa e talvez ninguém tenha uma resposta cem por cento concreta, a não ser o nosso digníssimo Warren Buffett:

"Never bet against America."

A tradução seria algo como "nunca aposte contra os EUA". Porém, independentemente dessa máxima de peso, vamos investigar o que os números realmente nos dizem. Vamos explorar o contexto histórico, o cenário atual, as expectativas, o impacto da Inteligência Artificial e muito mais. Já adianto que talvez não tenhamos uma resposta perfeita, mas certamente construiremos uma visão muito mais assertiva.

Como analisar o S&P 500

Eu não sou muito fã da análise de múltiplos. Sou mais da escola clássica: análise de fluxo de caixa, balanços, resultados, cenário econômico, etc. Mas, para analisar índices compostos por diversas empresas, a exemplo do S&P 500, a análise de múltiplos pode ser uma ferramenta muito interessante.

Alguns conceitos básicos antes de avançarmos:

Forward: projeção do lucro para os próximos 12 meses.

P (Preço): representa o valor de mercado de todas as empresas do S&P.

L (Lucro): lucro por ação.

Esse é um indicador muito importante para avaliar o preço justo do S&P. O Forward P/L (Preço sobre Lucro projetado) consiste basicamente no valor de mercado atual das empresas dividido pela projeção de lucro delas para os próximos meses.

Abaixo, destaco a série histórica do Forward P/L do S&P 500 desde 2009. Podemos notar que o índice possui uma média longa próxima a 17x, mas está sendo negociado atualmente perto de 21x.

Em uma conclusão rápida, alguém poderia dizer: "Então está caro, uma vez que estou pagando um múltiplo de 21x e, historicamente, eu comprava a 17x". Bom, acredito que não seja uma resposta tão trivial assim. Afinal, o que define o múltiplo? Por que 17x seria o ponto de equilíbrio perfeito?

Em minha opinião, o múltiplo é definido pelo crescimento e pelo ROE (Retorno sobre o Patrimônio Líquido) das empresas. Se você vai comprar uma companhia que cresce muito e tem um ROE altíssimo, o múltiplo que você vai pagar naturalmente será maior. Por outro lado, se é uma empresa com crescimento modesto, você pagará um múltiplo menor.

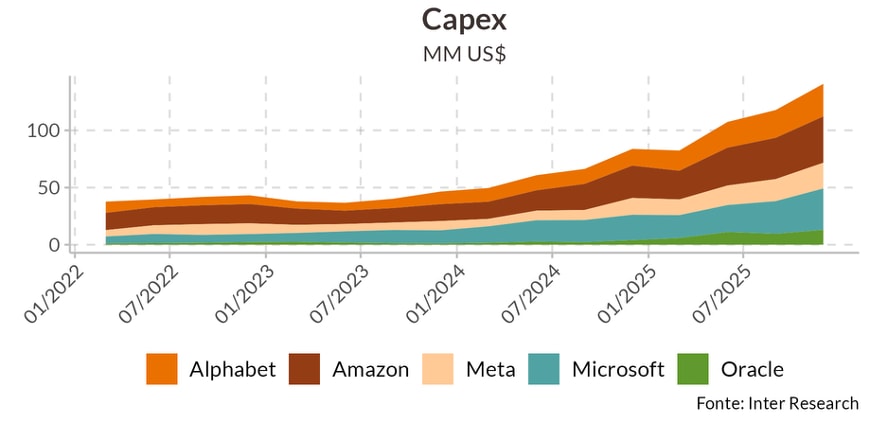

Como a economia e os mercados são dinâmicos, o perfil das empresas mudou muito ao longo do tempo. Destaco, em especial, o cenário pós-pandemia, que trouxe uma forte digitalização mundo afora, além do boom mais recente das empresas de Inteligência Artificial e de um forte ciclo de Capex (investimentos).

Esses novos modelos de negócio têm apresentado ROEs mais elevados e maior potencial de crescimento, o que, por consequência, justifica um P/L maior. Isso nos leva à grande reflexão: o patamar de equilíbrio do múltiplo mudou?

O múltiplo do S&P mudou?

Para tentar ajudar a responder essa pergunta, vamos comparar o S&P 500 com o S&P 500 equal weight. A diferença dos dois é bem simples: no S&P 500 tradicional, as empresas maiores pesam mais no índice — então a Apple, Microsoft e Amazon influenciam muito mais o resultado do que as empresas menores.

Já no S&P 500 equal weight, todas as 500 empresas têm exatamente o mesmo peso, não importa o tamanho. É como se cada uma tivesse o mesmo "voto" no desempenho do índice.

Quando comparamos a evolução do P/L dos dois índices, percebemos um forte descolamento do múltiplo. Com isto, inferimos que as empresas maiores estão com maior múltiplo. Isso acontece porque essas empresas — muitas delas ligadas ao caso de IA e tecnologia — estão sendo precificadas com ágios elevados, justificados pela expectativa de crescimento futuro.

Ou seja, não necessariamente o S&P 500 como um todo está caro em relação à sua média histórica. O que ocorre é uma concentração de valuation mais alto em um grupo específico de empresas, enquanto a maior parte das outras 500 continua com múltiplos mais próximos do que costumava ser.

É como se o índice tradicional estivesse "inflado" por algumas poucas gigantes, enquanto o equal weight mostra uma realidade mais equilibrada do mercado americano como um todo.

Que múltiplo você quer pagar?

Entendido que existe uma dualidade, empresas ligadas a IA, tecnologia e afins têm uma representatividade maior no S&P atualmente, e o mercado tem pago múltiplos mais altos por essas empresas, seja esperando maior crescimento ou maior ROE em um futuro breve –, qual seria então o múltiplo justo do S&P atualmente?

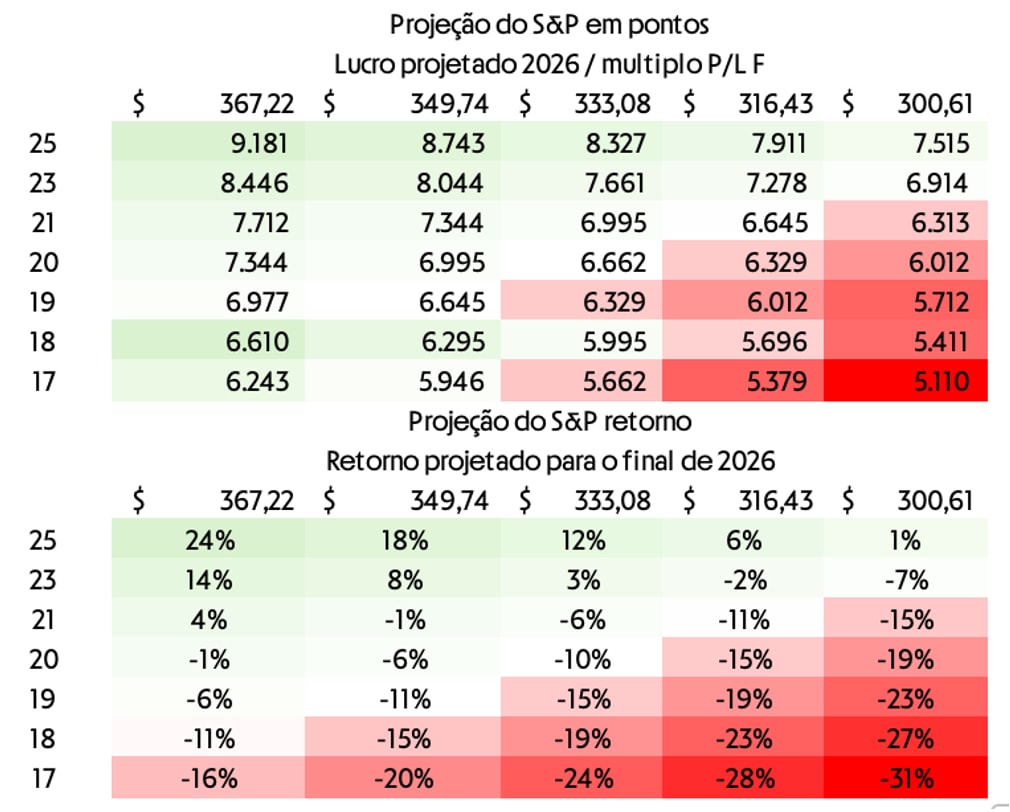

Abaixo destacamos uma tabela de sensibilidade, onde colocamos o lucro projetado do S&P 500 para 2026, com uma dispersão de +/- 5% no eixo horizontal, bem como o múltiplo no eixo vertical:

Se o nível de equilíbrio for de fato as 21 vezes, visando o final de 2026, o S&P 500 estaria devidamente bem precificado, sem muita assimetria positiva.

O investimento no mercado americano se torna uma aposta de longo prazo: os cases de IA ganhando tração, aumentando produtividade, aumentando lucro e, assim, gerando retorno no futuro.

Embora não tenhamos uma resposta 100% concreta, encerramos este estudo com a máxima do bom velho de Omaha:

"Never bet against America."