Precisamos salvar o agro

Esse título parece contraintuitivo, não é mesmo? O agronegócio brasileiro sempre figurou entre os pilares da nossa economia, é um dos setores que mais cresce, que mais exporta, que mais emprega. Em anos recentes, foi justamente o agro que sustentou o PIB enquanto outros setores tropeçavam. Então por que falaríamos em "salvar" algo que parece tão robusto?

A resposta está nos bastidores desse desempenho aparente. Debaixo dos números recordes de produção, um conjunto de pressões simultâneas vem corroendo as margens, o fluxo de caixa e a saúde financeira de inúmeras empresas do setor.

Neste conteúdo, levantamos cinco forças que, combinadas, formam o que podemos chamar de uma tempestade perfeita para o agro brasileiro: o preço elevado dos fertilizantes, o preço das commodities, o El Niño, o ambiente de juros altos e a alavancagem das empresas. Isoladamente, cada uma já seria preocupante. Juntas, representam um risco sistêmico que merece atenção imediata.

Preço dos fertilizantes

Segundo estudos da Comex, o Brasil importa cerca de 80% de todos os fertilizantes que consome, um número expressivo que torna o setor diretamente dependente da dinâmica do mercado internacional. Qualquer choque externo, seja geopolítico, logístico ou cambial, se transmite quase que imediatamente aos custos de produção.

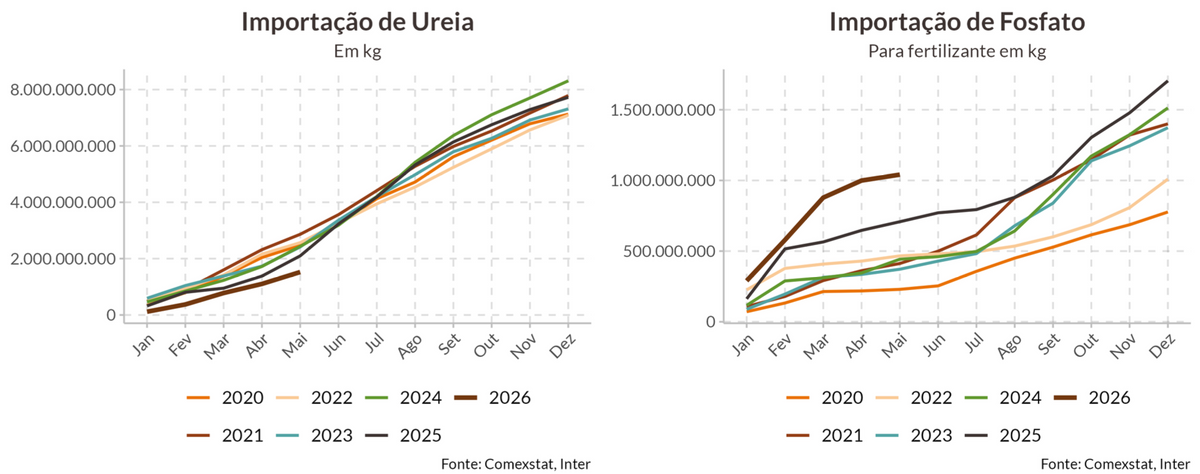

Os quatro insumos principais são Ureia, Sulfato de Amônio, Fosfato e Superfosfato. Em um setor tão intensivo quanto o agronegócio, variações nesses insumos têm impacto direto e relevante sobre a rentabilidade das operações.

Nos gráficos abaixo, apresentamos a importação anual de Ureia e Fosfato. Já é possível notar um início de ano mais fraco em termos de volume para a Ureia, o que pode sinalizar uma safra mais modesta à frente. Em contrapartida, observa-se uma clara corrida por estocagem de Fosfato, indicando que o mercado teme algum desabastecimento.

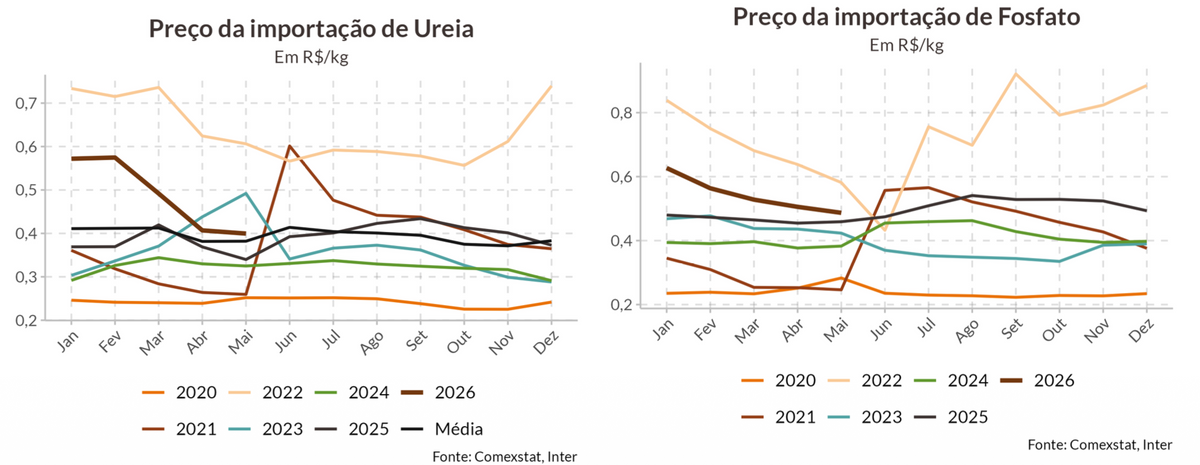

O outro lado da moeda é o preço, que tem subido de forma expressiva. Tanto a Ureia quanto o Fosfato só não estão em patamares mais elevados do que em 2022, ano marcado por graves distorções na cadeia global de suprimentos em decorrência dos desdobramentos do conflito envolvendo a Rússia.

Preço dos fertilizantes

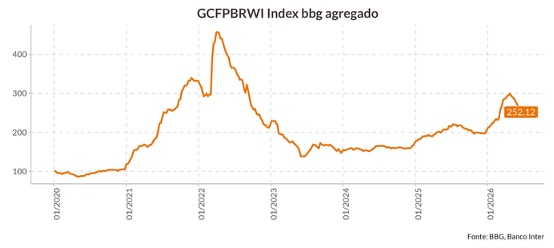

Outro indicador amplamente monitorado é o índice agregado da Bloomberg, que pondera diferentes regiões importadoras de fertilizantes, como Brasil, Índia e China. O gráfico abaixo ilustra a forte elevação recente do índice, reforçando o quadro de preocupação para o setor.

O preço das commodities

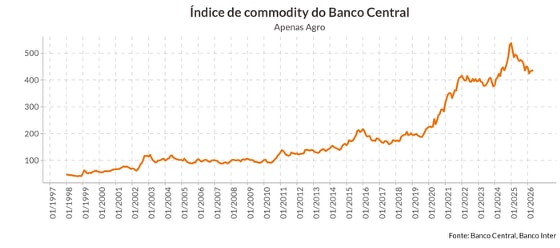

Outro ponto muito importante: o preço de algumas commodities do setor agro não tem performado tão bem. Um dos motivos é a combinação de safras recordes simultâneas nos principais produtores globais — Brasil, Argentina, Estados Unidos e até a Índia colhem em volumes históricos neste ciclo, inundando o mercado de grãos e pressionando os preços de soja e milho especificamente, mesmo com o índice agregado do setor ainda em patamar elevado na comparação histórica.

Na prática, isso significa que o produtor rural sente o efeito duplo: a receita por saca cai justamente no momento em que os custos de produção (fertilizante, diesel, crédito) ainda não recuaram no mesmo ritmo, o chamado efeito tesoura que vem pressionando a rentabilidade do agro brasileiro em 2026.

Abaixo destacamos o índice de commodities do banco central, que evidencia essa narrativa: queda dos preços de algumas commodities do setor agro.

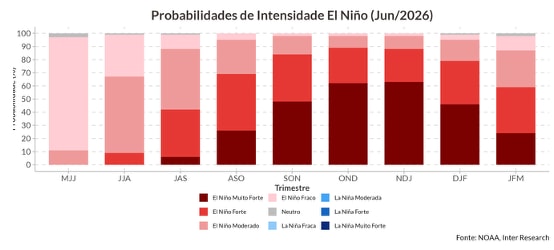

El Niño

O El Niño é um fenômeno climático natural caracterizado pelo aquecimento anormal das águas superficiais do Oceano Pacífico Equatorial. Seus efeitos no Brasil se manifestam de forma heterogênea: enquanto o Sul do país enfrenta chuvas intensas e enchentes, o Norte e o Nordeste sofrem com secas prolongadas e escassez hídrica. No Sudeste, o fenômeno tende a amenizar o inverno e gerar ondas de calor, sem uma definição precisa entre períodos chuvosos e de estiagem.

A principal referência global no monitoramento do fenômeno é a NOAA, agência norte-americana responsável por emitir previsões e alertas sobre a probabilidade de ocorrência do El Niño.

Recentemente, o órgão sinalizou um El Niño Advisory, indicando probabilidade próxima de 100% para sua ocorrência. Estudos adicionais apontam ainda para um possível Super El Niño, evento de intensidade excepcional que poderia amplificar significativamente todos esses efeitos.

No setor agropecuário, as consequências são profundas e diretas. A irregularidade das chuvas compromete o calendário de plantio e colheita, eleva o risco de frustração de safras, especialmente de soja, milho e cana-de-açúcar, e pressiona os custos de produção. Regiões dependentes de irrigação enfrentam escassez hídrica crítica, enquanto áreas sujeitas ao excesso de chuvas sofrem com perdas por alagamento e proliferação de doenças fúngicas nas lavouras.

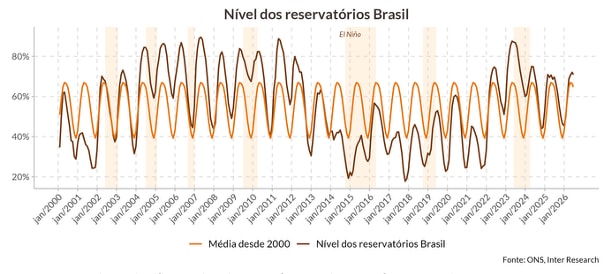

Como ilustrado no gráfico a seguir, os reservatórios brasileiros são altamente sensíveis à variabilidade climática. O El Niño de 2015/16, o mais intenso das últimas décadas, deixou marcas evidentes no nível hídrico do país.

O paralelo com o cenário atual é direto: com probabilidade próxima de 100% de ocorrência de um novo evento e sinais de que este pode se configurar como um Super El Niño, o horizonte para o setor agropecuário é de incerteza relevante.

Para o agro, isso significa maior risco de frustração de safras, pressão sobre custos de produção e potencial escassez hídrica em regiões irrigadas. Esses fatores tendem a se refletir diretamente na precificação de insumos essenciais, como os fertilizantes nitrogenados, cuja demanda está atrelada às perspectivas de plantio. Nesse contexto, o monitoramento climático deixa de ser apenas uma ferramenta meteorológica e passa a ser um elemento central na gestão de risco do setor.

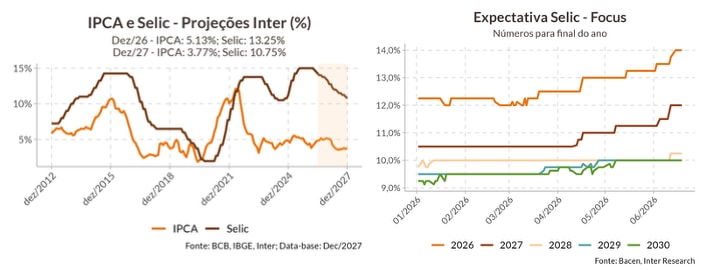

Cenário macro e juros

O mercado tem consolidado um consenso de Selic a 14%, dando continuidade ao ciclo de aperto monetário. Diversos fatores contribuem para esse ambiente: o conflito no Oriente Médio pressiona o preço do petróleo, que se transmite à inflação; as preocupações com o El Niño elevam o risco de alta nos preços de energia e alimentos; e variáveis como o nível de gastos do governo, a atividade econômica aquecida e uma eventual valorização do dólar adicionam mais ruído ao cenário inflacionário, mantendo o Banco Central em postura cautelosa.

Para o setor agro, a conclusão é direta: crédito caro por mais tempo. Considerando que esse ambiente de juros elevados já se arrasta por dois ou três anos, o fluxo de caixa das empresas segue bastante pressionado, comprometido pelos encargos financeiros crescentes sobre uma dívida que não para de pesar.

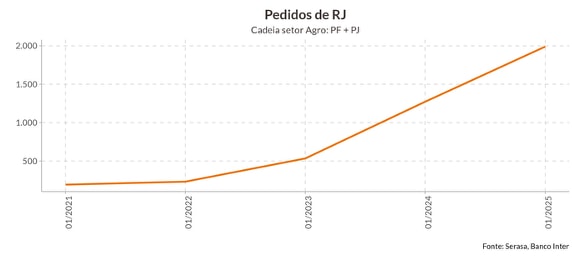

Alavancagem das empresas

Somando todos esses fatores à alavancagem financeira já existente, não surpreende que um número crescente de empresas do setor esteja recorrendo à recuperação judicial. Um estudo divulgado pelo Serasa apresenta uma série histórica desde 2021 que reforça a situação delicada do agronegócio e sugere que o quadro pode continuar se agravando nos próximos meses.

Conclusão

O agronegócio brasileiro não quebrou, mas está sob pressão de múltiplas frentes ao mesmo tempo. Fertilizantes caros corroem as margens. O El Niño ameaça a produção. Os juros elevados sufocam o caixa. E a alavancagem acumulada ao longo dos últimos anos deixa pouca margem para absorver novos choques.

Não se trata de pessimismo, mas de reconhecer que um setor estratégico para o Brasil chegou a um ponto em que a resiliência histórica não é mais suficiente por si só. Para que o agro continue sendo o motor que sempre foi, será necessária uma resposta à altura: seja por meio de subsídios, de linhas de crédito diferenciadas, de incentivos fiscais ou de outras iniciativas coordenadas entre governo e setor privado. O custo de não agir tende a ser bem maior do que o de intervir agora.