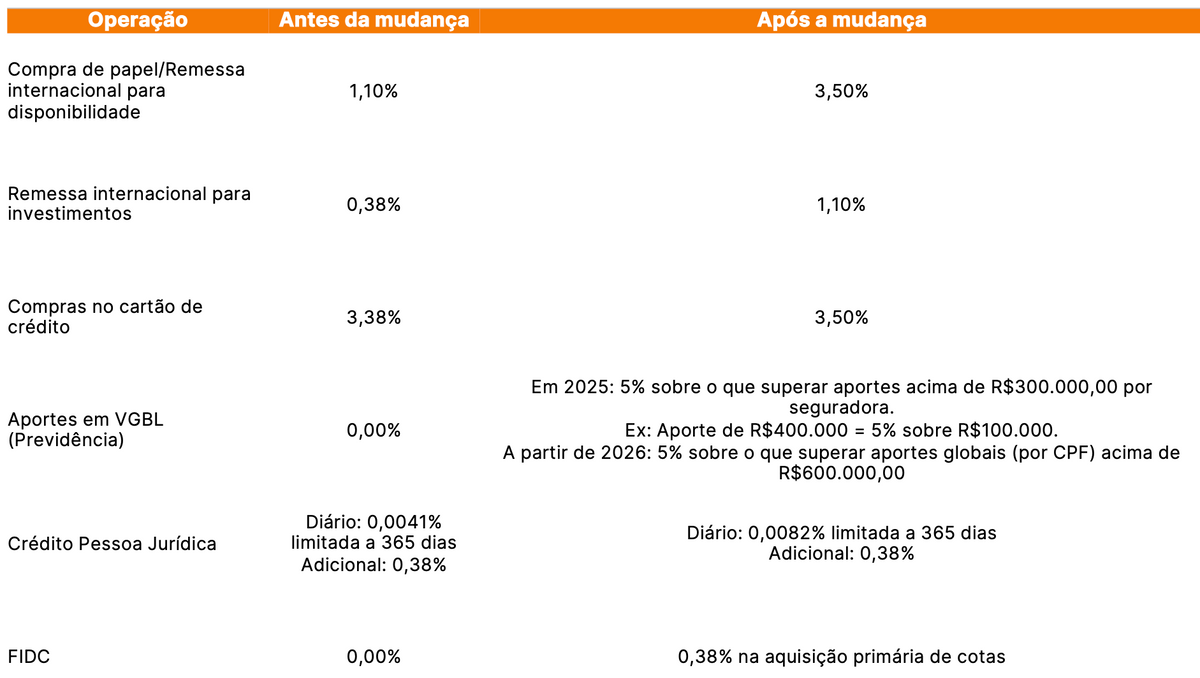

IOF: o que mudou?

Com a recente decisão favorável do STF — ainda sujeita a recursos —, o debate em torno do IOF se encaminha para uma resolução definitiva, embora não seja positiva para todos os envolvidos. Ficou estabelecido que o Governo possui a prerrogativa de modificar as alíquotas do imposto. Abaixo, segue um quadro-resumo destacando as alterações mais relevantes.

A principal pergunta que o mercado tinha era: efeitos retroativos. Embora a decisão possua natureza retroativa, a Receita Federal, em nota divulgada em 17/07, deixou claro que as instituições financeiras não precisarão cobrar o IOF de operações passadas que não foram tributadas. No que diz respeito aos contribuintes, a Receita sinalizou que irá se posicionar oficialmente em momento oportuno, com a intenção de evitar insegurança jurídica e possíveis surpresas na implementação da lei.