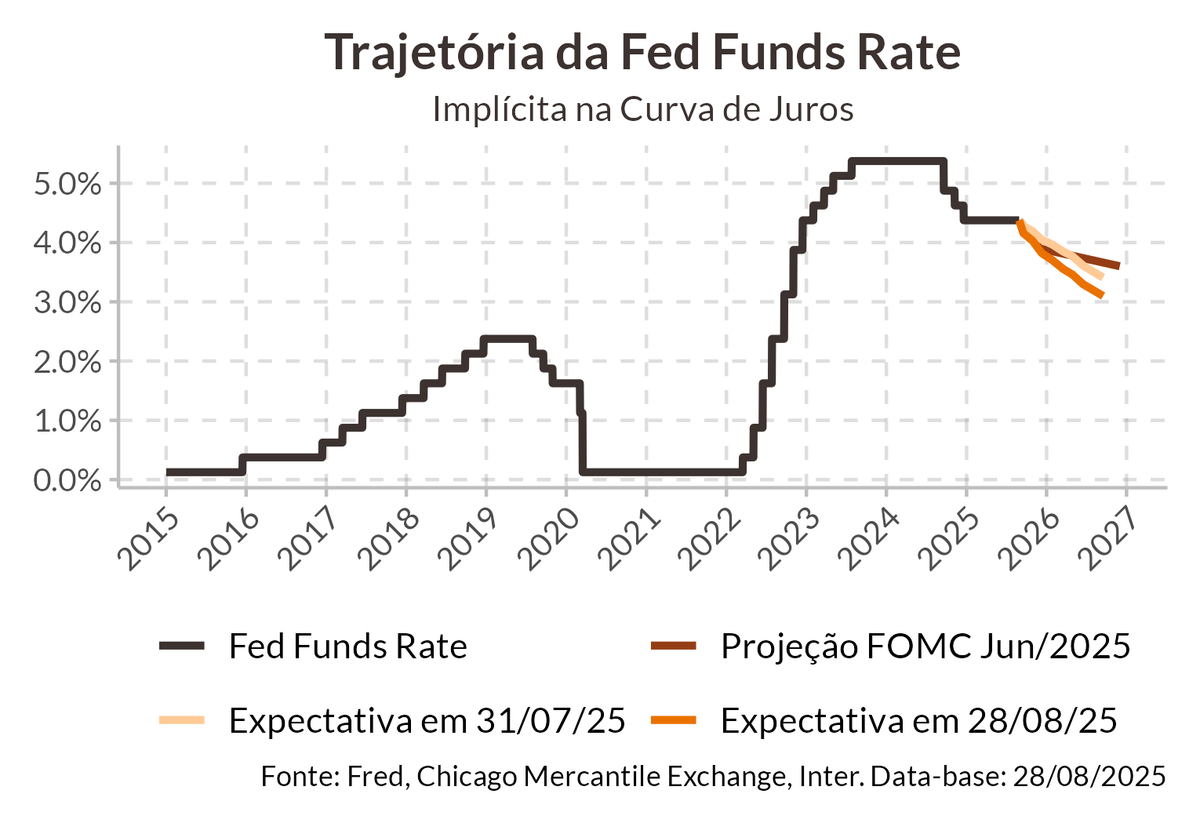

O ciclo de cortes se aproxima

Os recentes dados da economia americana divulgados desde o nosso último relatório têm se mostrado determinantes para o desenrolar do cenário nos próximos meses. Até então, a discussão pautava-se em torno da ausência de impactos significativos da tarifa, com a inflação abaixo do esperado no primeiro semestre, enquanto a atividade e o mercado de trabalho permaneciam robustos, o que levantava a questão se o Fed não deveria cortar os juros uma vez que a inflação estava em queda.

Como argumentávamos, a ausência de impacto não significava que eles não ocorreriam. E o que se viu nas divulgações mais recentes é que os efeitos das tarifas começam a ser mais perceptíveis e que já estavam impactando de maneira negativa desde maio.

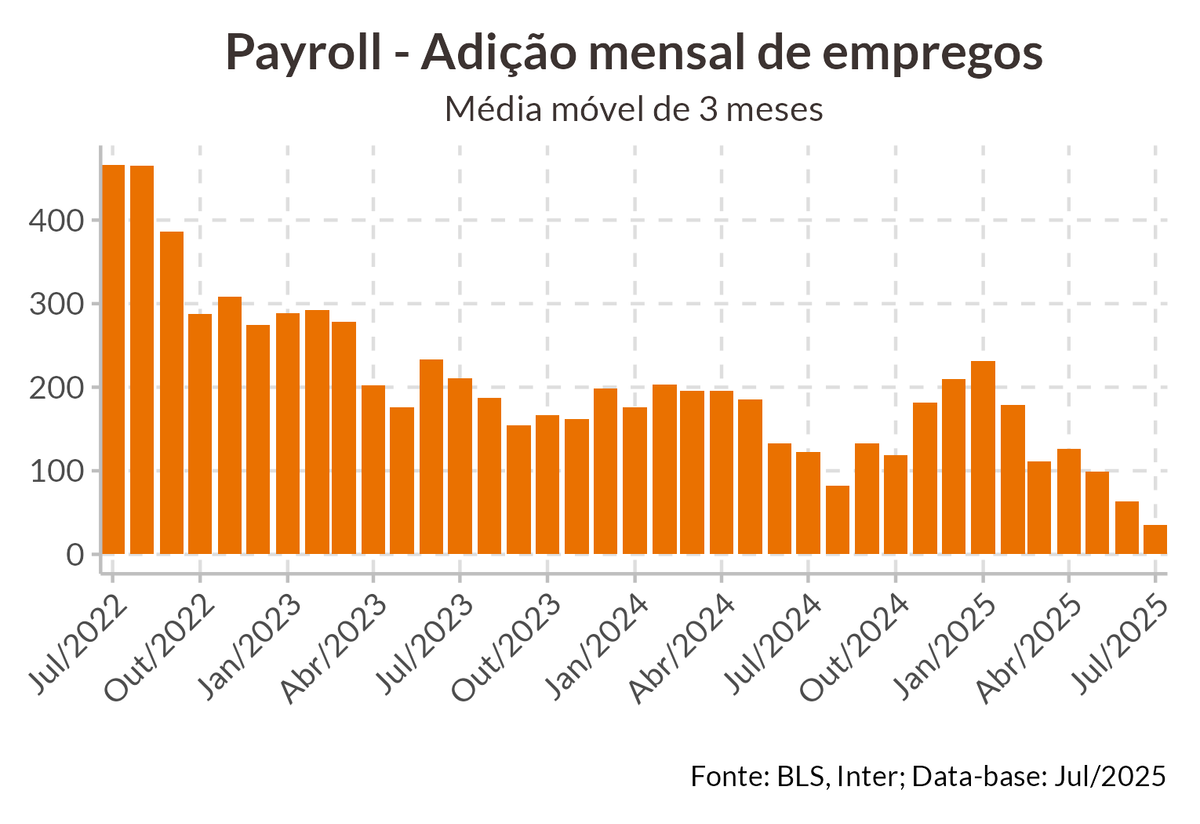

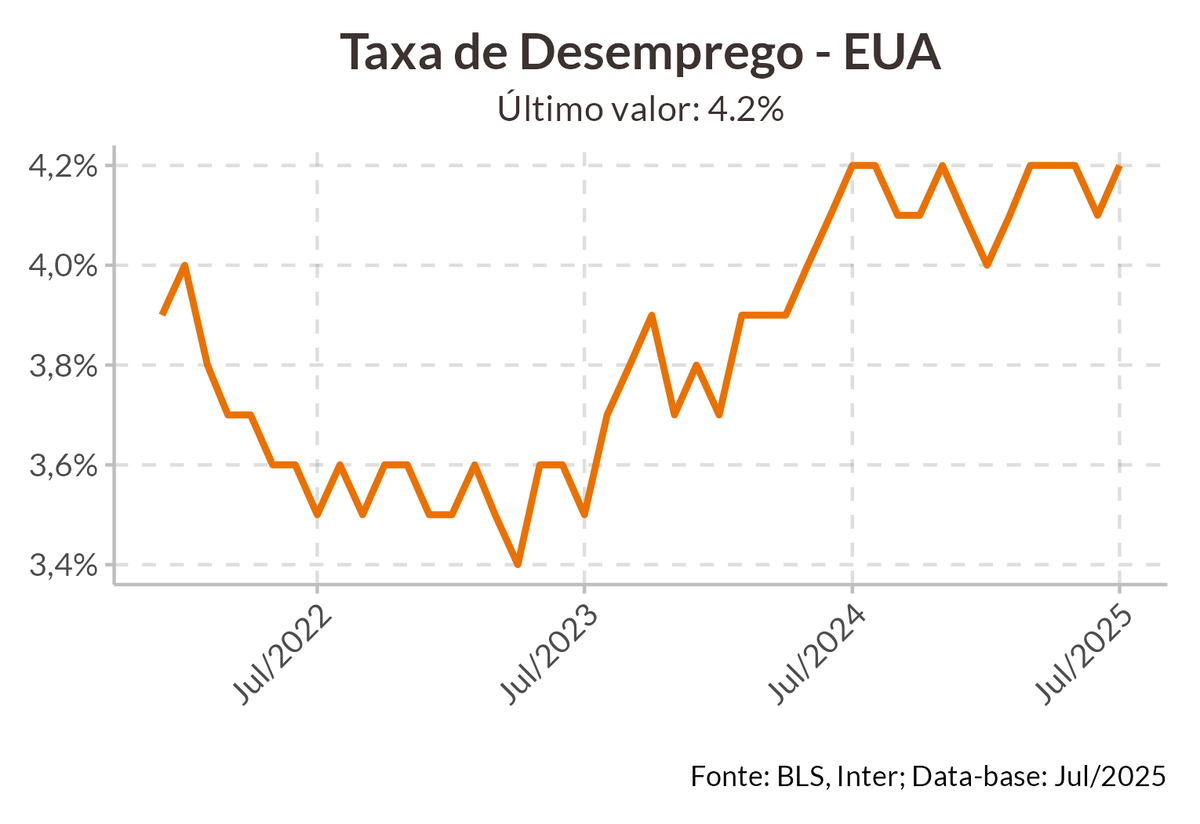

Isso ficou evidente no relatório de emprego de julho. Com a adição de apenas 73 mil empregos, o dado veio abaixo do esperado, levando a taxa de desemprego ao maior patamar desde outubro de 2021. Mas o mais preocupante foram as revisões de maio e junho, que foram reduzidas em 228 mil empregos, efetivamente zerando a geração de emprego desses meses.

O dado de julho sugere que o mercado de trabalho entrou em modo de paralisia logo após o choque de incerteza causado pelo anúncio das tarifas no dia 2 de abril. A falta de previsibilidade na política comercial americana, cujo anúncio foi seguido de um recuo para, depois de 90 dias, as tarifas basicamente voltarem ao nível anunciado incialmente, tem o efeito de levar à paralisação de diversas decisões produtivas por parte dos agentes econômicos. Uma resposta típica à choques de incerteza, em que o mais eficiente a ser feito é não fazer nada até que a incerteza se dissipe.

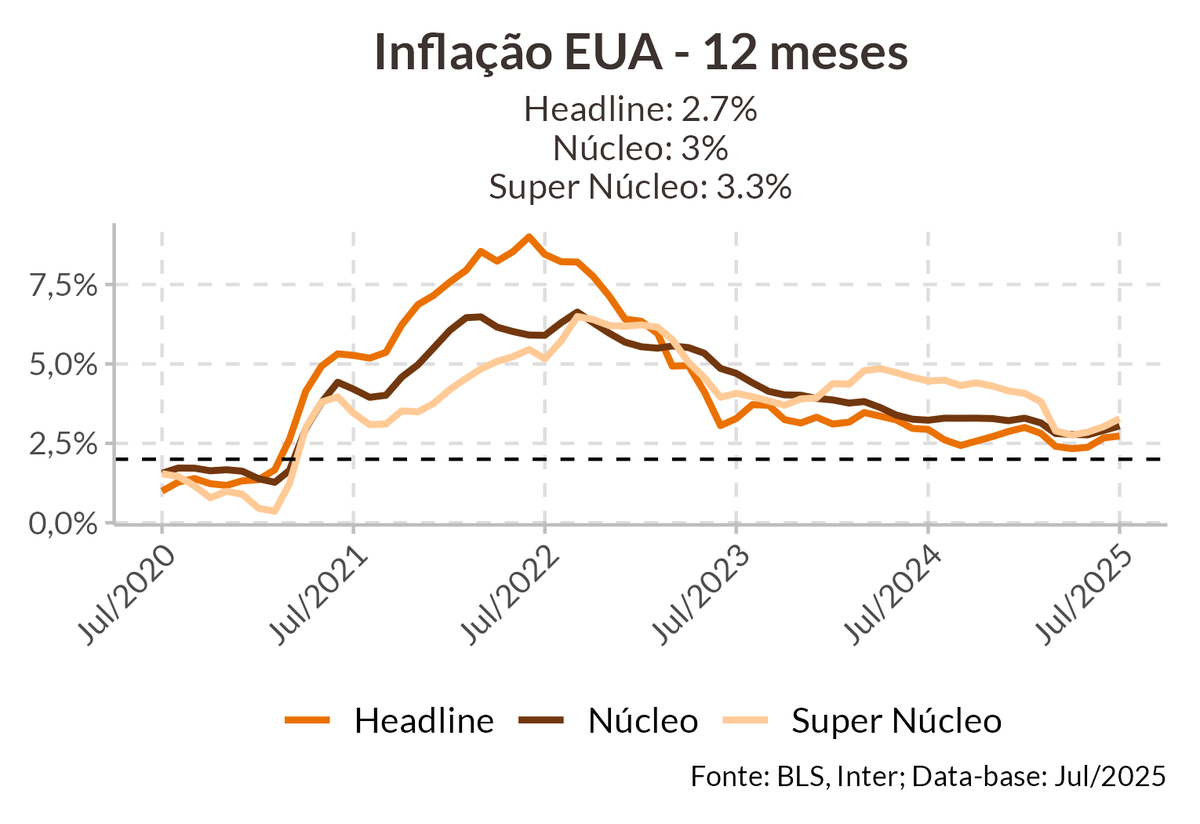

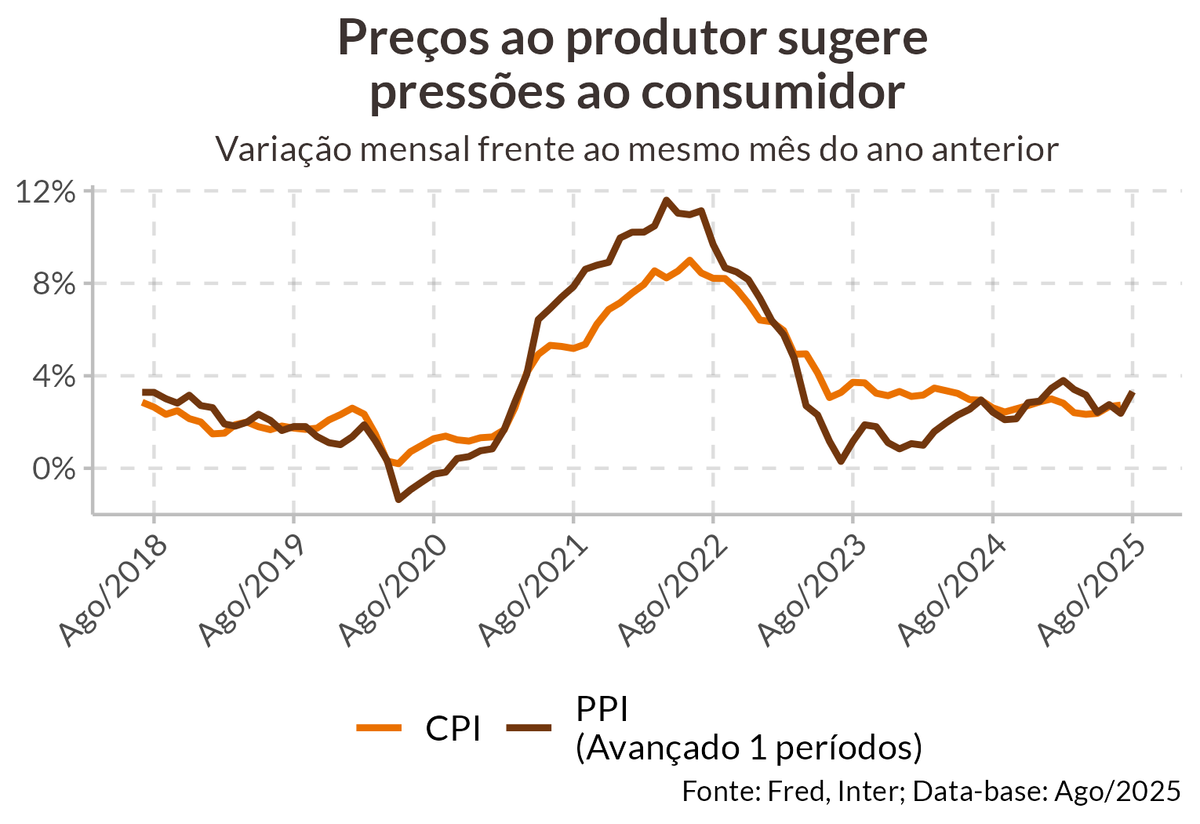

Paralelamente, os impactos inflacionários das tarifas começam a ser mais sentidos. Os dados de inflação de julho apresentaram sinais inquietantes. A inflação ao consumidor, apesar de ter vindo em linha, apresentou uma inflação de bens mais pressionada, devido às tarifas, assim como uma retomada da inflação de serviços, que estava em tendência de queda, deixando de compensar a reaceleração na inflação de bens. O desconforto foi intensificado com a inflação ao produtor, que registrou alta de 0,9%, muito acima do esperado. Com isso, o núcleo da inflação do PCE, a medida de inflação que o Fed persegue em sua meta, foi de 0,3% em julho, quarto mês consecutivo de aceleração nessa métrica, alcançando 2,9% nos últimos 12 meses.

Portanto, o Fed caminha para a próxima reunião entre a cruz e a espada. Por um lado, vemos o mercado de trabalho deteriorar em função da incerteza tarifária, mas também devido a outras políticas do governo Trump, como o combate à imigração, reduzindo a oferta de trabalho na economia. Ao mesmo tempo, as tarifas têm gerado pressão inflacionária, que deve se intensificar nas próximas leituras. Assim, vemos ambos os mandatos do Fed pressionados e em direções opostas, o que implica que um dos mandatos deverá ser priorizado.

E a resposta à pergunta de qual mandato será priorizado foi dada por Jerome Powell em seu discurso feito no simpósio anual de Jackson Hole. Nele, Powell deixou claro que sua principal preocupação é com o mercado de trabalho, apesar de reconhecer que as pressões inflacionárias das tarifas poderão ser mais duradouras do que o esperado. Mas ao avaliar o mercado de trabalho, o presidente do Fed afirmou que os riscos para o emprego estão aumentando e que podem demandar uma mudança na direção da política monetária.

Powell enfatizou que, apesar do mercado de trabalho aparentar estar em equilíbrio consistente com o pleno emprego, é um equilíbrio frágil, resultado de uma diminuição tanto da demanda por emprego quanto da oferta de emprego. Em sua visão, isso significa que riscos ao mandato de emprego do Fed estão aumentando e que se esses riscos se materializarem o mercado de trabalho pode deteriorar de maneira rápida e intensa.

Ao falar da inflação, por sua vez, Powell pareceu minimizar os riscos que as tarifas impõem para o processo inflacionário. Assim como em 2018, Powell mantém a visão de que as tarifas terão um efeito temporário, justamente porque o mercado de trabalho não está aquecido e enfrenta riscos cada vez maiores de desaceleração, o que limitaria uma eventual espiral inflacionária de salários para compensar o aumento no custo de vida devido às tarifas.

Dado o perfil recente da inflação e a perspectiva de leituras pressionadas nos próximos meses, a não ser que vejamos uma deterioração muito significativa do mercado de trabalho, o espaço para cortes será limitado. E essa deterioração não parece ser o cenário base, justamente pela incerteza causada pelo choque tarifário. A teoria econômica nos diz que choques de incerteza tipicamente são associados com uma queda rápida no produto agregado e no emprego, seguido de uma recuperação também rápida. Isso ocorre porque a elevada incerteza leva as firmas a paralisarem temporiamente seus investimentos e contratações, o que as revisões do Payroll sugerem ter acontecido em maio e junho, com a recuperação iniciando-se, tipicamente, a partir do 3º mês após o choque. Portanto, podemos ver as próximas leituras de emprego indicando uma criação de empregos mais robusta.

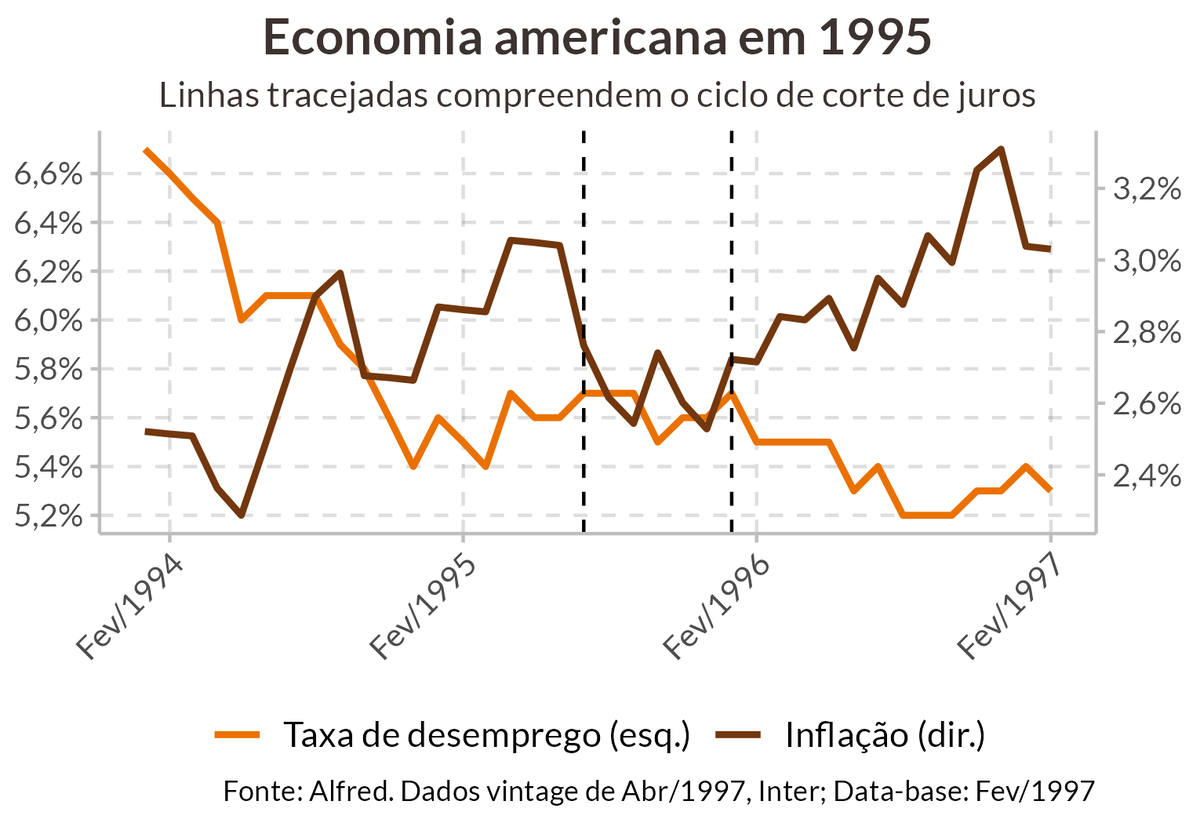

Podemos ver um cenário paralelo ao ciclo de cortes nos juros em 1995, quando o Fed cortou entre julho de 1995 e janeiro de 1996 três o total de 75 bps, após dados ruins de emprego, que fizeram a taxa de desemprego subir de 5,5% para 5,8%. Entretanto, após o susto com a taxa de desemprego, o que se viu foi um mercado de trabalho de lado durante o ciclo de cortes, assim como a inflação, impedindo um ciclo mais agressivo. Assim, um risco para o atual cenário é o Fed iniciar o os cortes, enquanto o mercado de trabalho se recupera e a inflação permaneça pressionada pelas tarifas.

De toda forma, há sinais de enfraquecimento no mercado de trabalho que sugerem uma taxa de desemprego maior do que a que observamos no momento. Dada a sensibilidade do FOMC ao mandato de emprego, esperamos que o enfraquecimento do mercado de trabalho seja suficiente para garantir os cortes de juros, mas o comportamento da inflação implicará em um ciclo mais cauteloso. Assim, esperamos que o Fed corte 50 pontos base esse ano, 25 em setembro e 25 em dezembro.