Primeiros sinais do choque tarifário

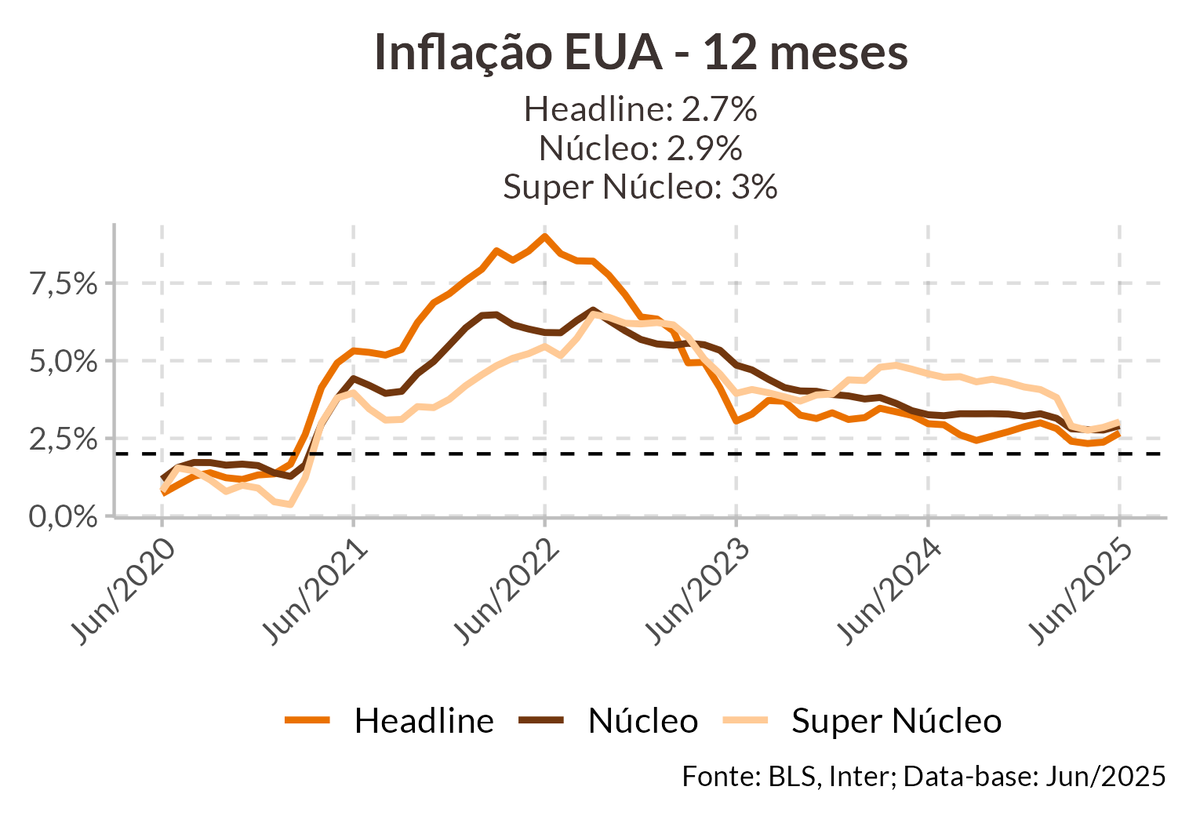

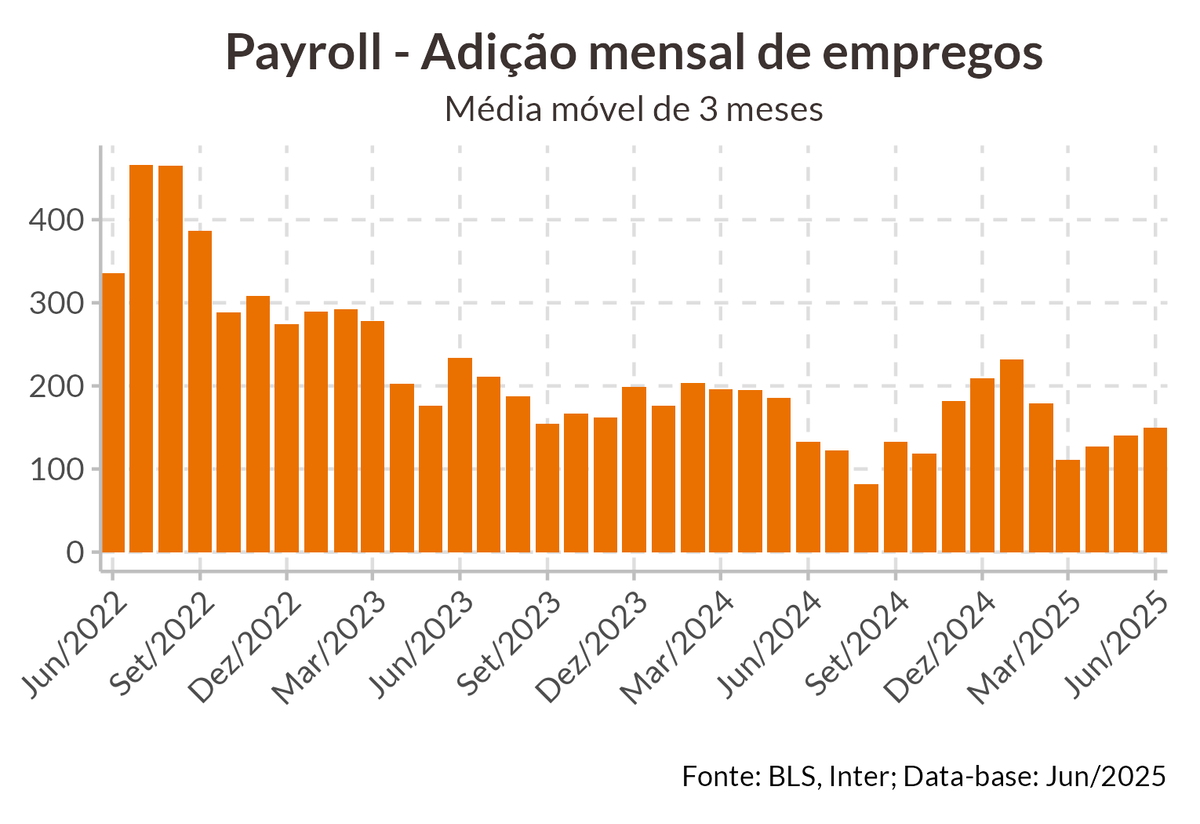

A economia americana parece imune aos efeitos das tarifas anunciadas pelo governo Trump nos últimos meses. O dado de inflação de junho veio em linha com a expectativa, com um avanço de 0,3% no mês, enquanto os dados do mercado de trabalho ainda sugerem um ritmo robusto de criação de empregos, com a adição de 147 mil novos empregos em junho e o recuo da taxa de desemprego para 4,1%.

Entretanto, essa primeira leitura dos dados é enganosa. O fato de os efeitos não terem se manifestado mais claramente nos dados não quer dizer que eles não aparecerão no futuro. Convém lembrar que as tarifas foram anunciadas no dia 2 de abril e logo na sequência houve recuo por parte do governo americana, reduzindo as tarifas para 10% por 90 dias para que acordos comerciais pudessem ser feitos entre os Estados Unidos e seus parceiros comerciais.

Essa incerteza sobre quais tarifas e qual seu valor ao final do prazo gerou um incentivo para as firmas evitarem reprecificar seus produtos. Além disso, os produtos que já haviam sido enviados aos EUA na data em que as tarifas foram anunciadas estavam isentos de sua cobrança, e leva cerca de um mês para produtos vindos da Ásia chegar aos EUA, então boa parte das tarifas somente poderia ter impacto no início de maio. E houve um movimento de antecipação das tarifas que levou a uma grande formação de estoque aos preços antigos. Finalmente, a alfandega americana permite que o pagamento das tarifas seja feito até 1 mês e meio após a chegada dos itens. A combinação desses fatores permite aos produtores atrasar o repasse dos preços, o que, aparentemente, tem sido feito.

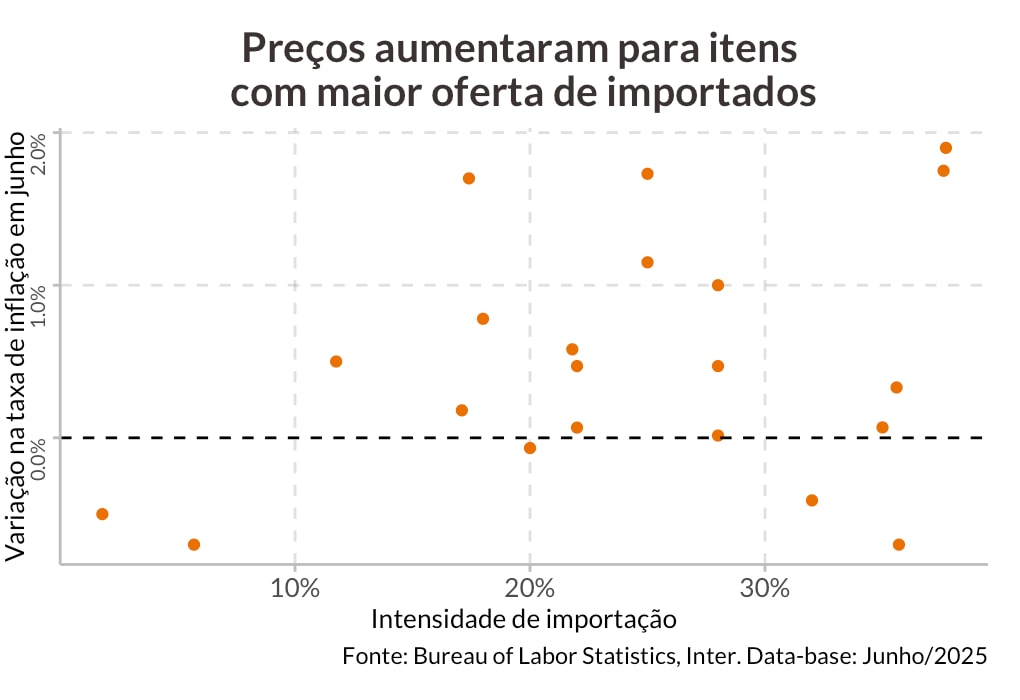

Porém, é possível identificar algumas evidências de que o repasse tem ocorrido e que deve aumentar nos próximos meses. O dado de inflação de junho, apesar de apresentar uma surpresa de baixa no núcleo da inflação, foi acompanhado de uma alta mais firme da inflação de bens, que registrou 0,5%, a maior em 3 anos. Os itens com maior participação de importados em sua oferta foram os que apresentaram as altas mais intensas, como brinquedos, eletrodomésticos e artigos esportivos, que avançaram 2% no mês, enquanto categorias isentas de tarifas como remédios e telefones celulares ficaram estáveis no mês, sugerindo que o fator por trás das altas dos preços seja de fato as tarifas.

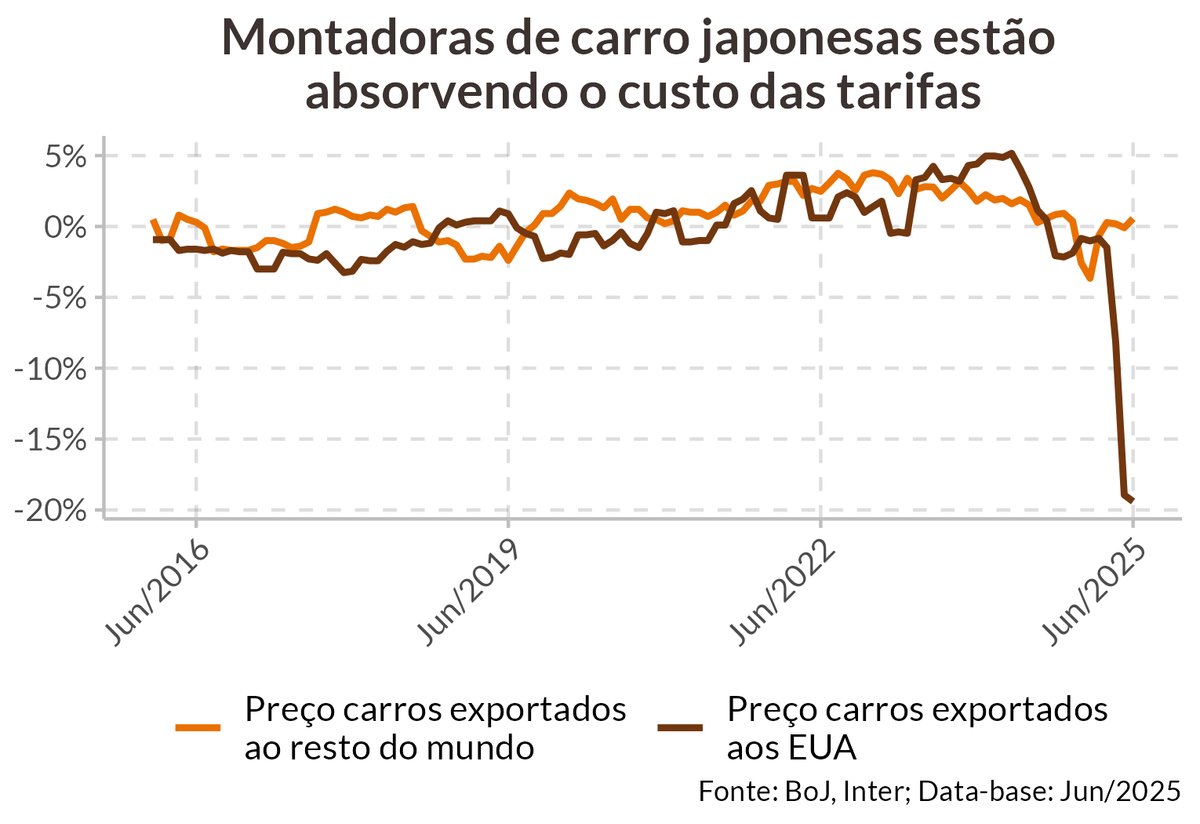

Uma surpresa no dado de inflação foi a deflação em veículos, item bastante importado. Mas, ao que tudo indica, os fabricantes internacionais e as concessionárias estão absorvendo os custos das tarifas, nesse primeiro momento, numa medida para não perder market share em um mercado bastante competitivo. Um exemplo claro vem dos fabricantes japoneses, cujos preços dos carros exportados aos Estados Unidos caíram 20% após a implementação das tarifas, ficando estáveis para os outros mercados.

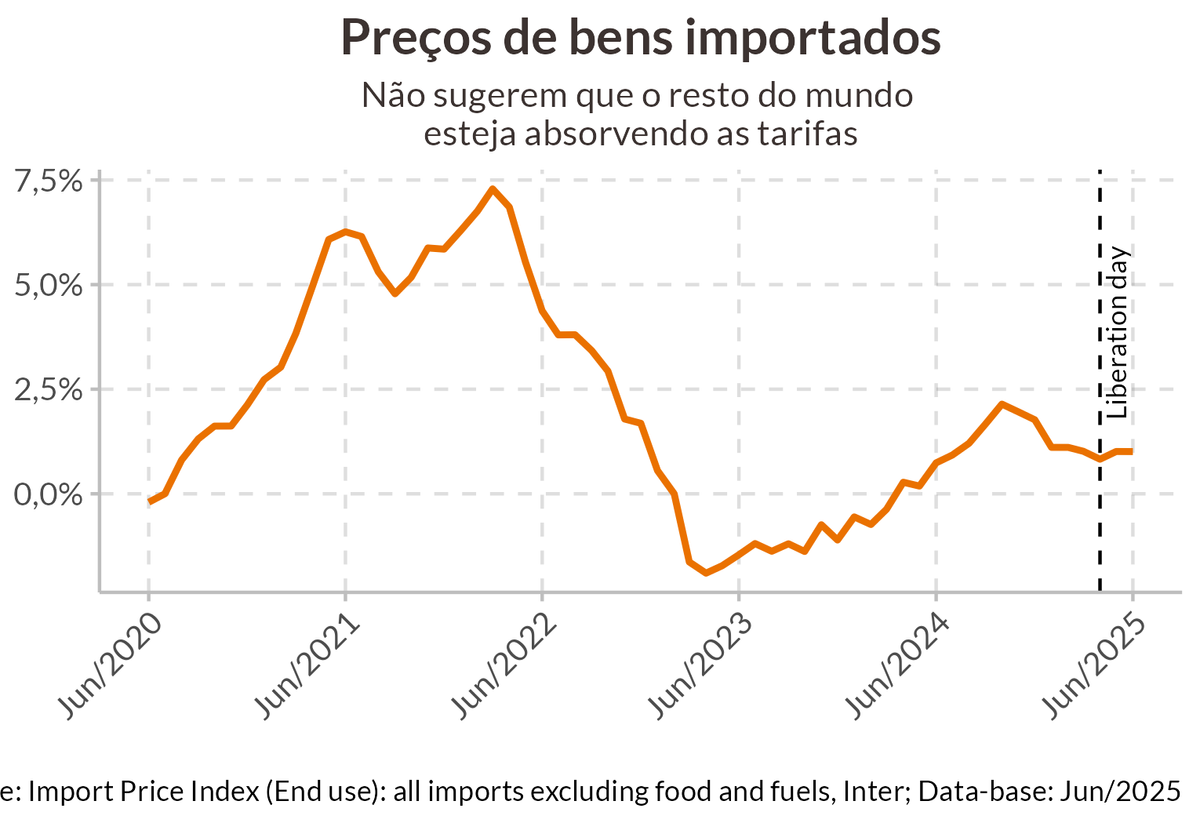

Por outro lado, os preços dos bens importados pelos americanos, que exclui as tarifas do seu cálculo, tem aumentado na margem, não sugerindo que os produtores internacionais estejam absorvendo os custos das tarifas, o que indica que haverá repasse impactando empresas e consumidores.

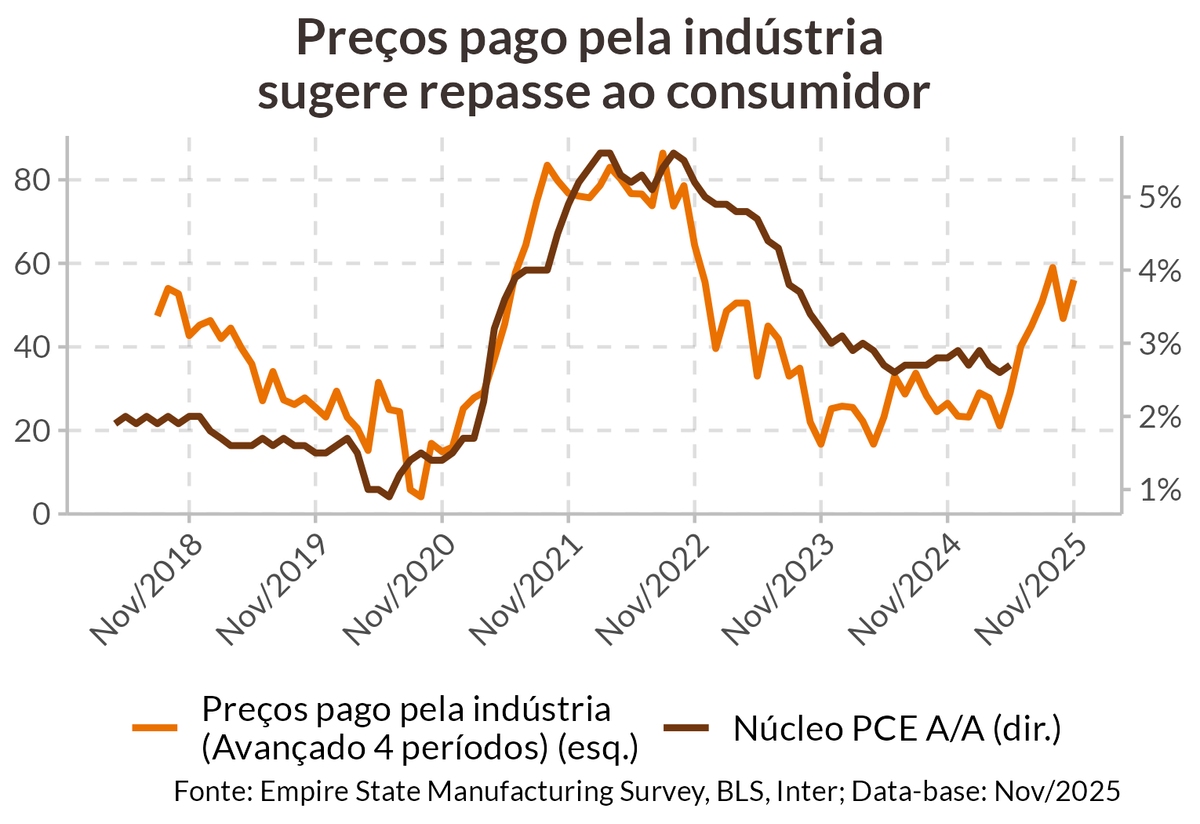

E ao que tudo indica, esse custo será absorvido pelos consumidores americanos, em sua maior parte. Os preços pagos pela indústria, que possui elevada correlação com o núcleo da inflação americana, sugere que o núcleo da inflação avance para 3,5% nos próximos meses, refletindo o repasse do custo adicional das tarifas.

Outra variável que as tarifas podem impactar é o emprego. Em junho tivemos mais um mês de adição robusta de empregos, com a economia americana adicionando 147 mil novos empregos, levando a taxa de desemprego a reduzir para 4,1%. Entretanto, o bom resultado de junho foi influenciado pela criação de 80 mil empregos nos governos municipais e estaduais, dos quais 64 mil foram empregos em educação. Além disso, o setor de saúde também foi outro grande contribuinte, adicionando 59 mil empregos. São setores acíclicos, com baixa sensibilidade aos juros e às tarifas. Se considerarmos o setor privado, excluindo saúde e educação, observa-se uma adição de apenas 23 mil empregos, bem abaixo da média de 50 mil por mês observada nos últimos 12 meses.

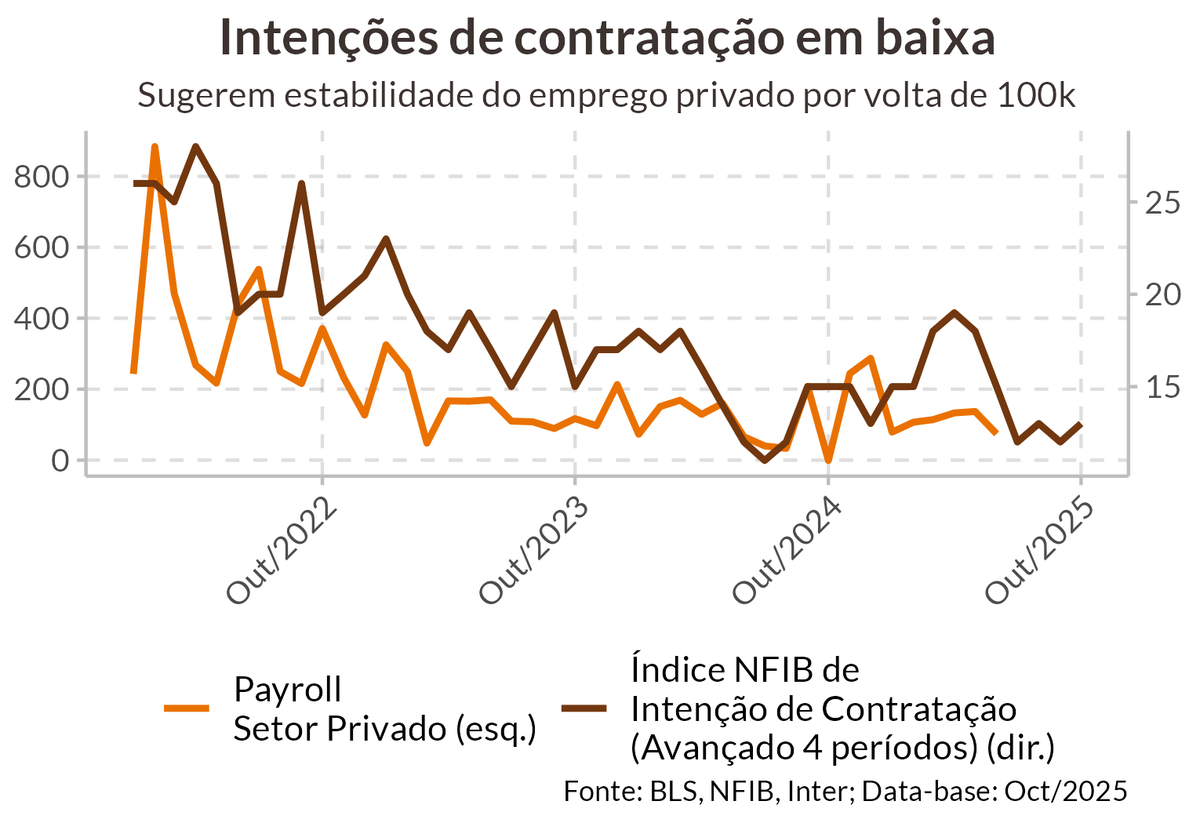

Os indicadores antecedentes do mercado de trabalho americano apontam para uma continuidade do enfraquecimento do emprego e a causa é uma demanda por trabalho mais enfraquecida. A leitura de junho da pesquisa NFIB com pequenas empresas sobre intenções de contratação é consistente com um payroll de 100 mil empregos nos próximos meses. Os índices de intenção de contratação do setor de serviços, computado pelos Feds regionais, também apontam para moderação no ritmo de contratação, apontando para um recuo nos próximos meses em serviços excluindo educação e saúde.

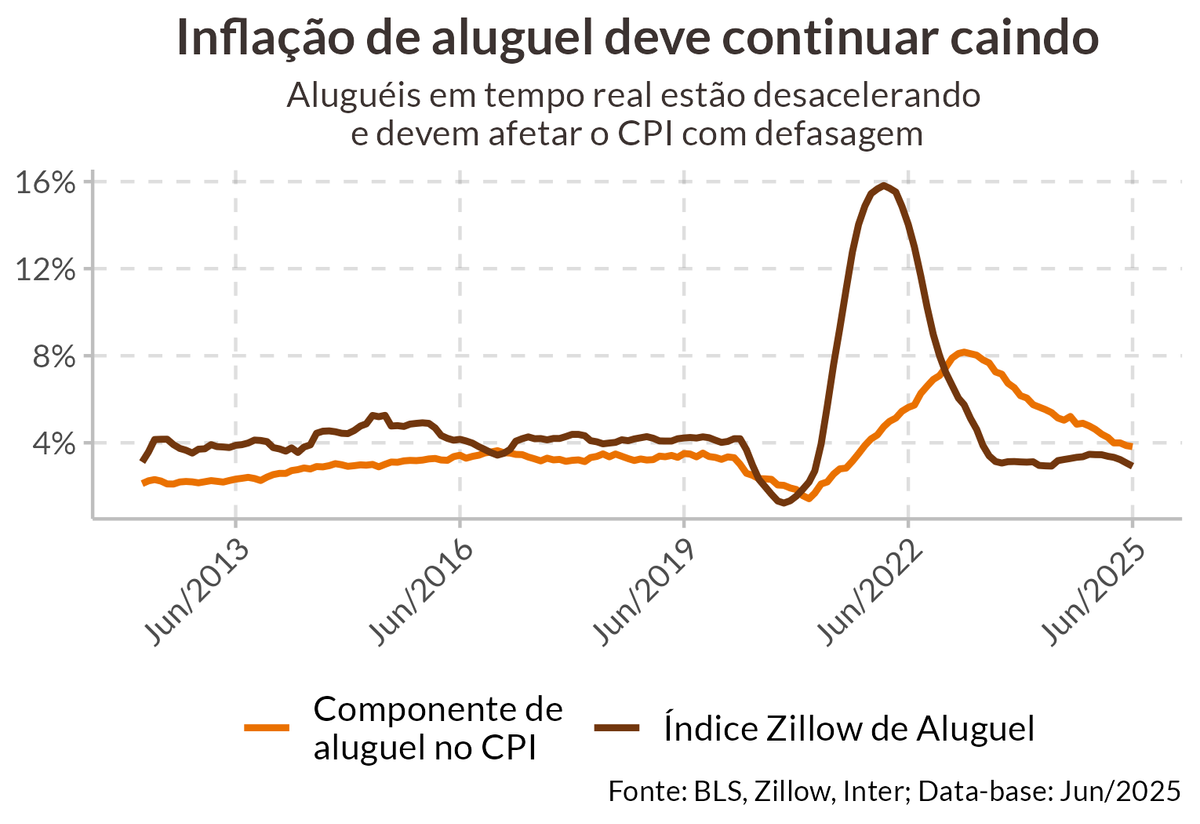

Por outro lado, a atividade menos robusta deve contribuir para manter a inflação de serviços acomodada. Em junho, o núcleo da inflação de serviços avançou 0,25%, apresentando um desempenho bem próximo à mediana pré pandemia nos últimos oito meses, puxado por uma inflação de aluguel menor, tendência que deve se manter tendo em vista que o índice de aluguel no CPI é defasado e os dados em tempo real sugerem uma inflação de aluguel mais branda. Com isso, temos a inflação de bens, majoritariamente causada pelas tarifas, sendo compensada pela desinflação de serviços, contribuindo para manter a inflação cheia pouco pressionada. De toda forma, devemos ver o núcleo da inflação americana avançar nos próximos meses, pressionada pela inflação de bens e de alimentos.

Com a incerteza sobre os impactos das tarifas sobre a economia, esperamos que o Fed mantenha o tom de cautela na reunião do próximo dia 29, mas não esperamos que o cenário aqui delineado impeça o comitê de retomar os cortes nos juros. Como os dados de momento não contribuíram para dar maior confiança ao comitê, esperamos que na próxima reunião o FOMC deixe em aberto a retomada do ciclo de cortes na reunião de setembro, quando o comitê terá mais duas leituras de inflação e de emprego. Como as tarifas têm afetado apenas os bens, sem sinais de repasse para os salários, esperamos que o Fed olhe através das tarifas à medida que o mercado de trabalho enfraqueça, cortando os juros três vezes esse ano, em um total de 75 pontos base.