Dolarizados ou Doloridos: em que time você está?

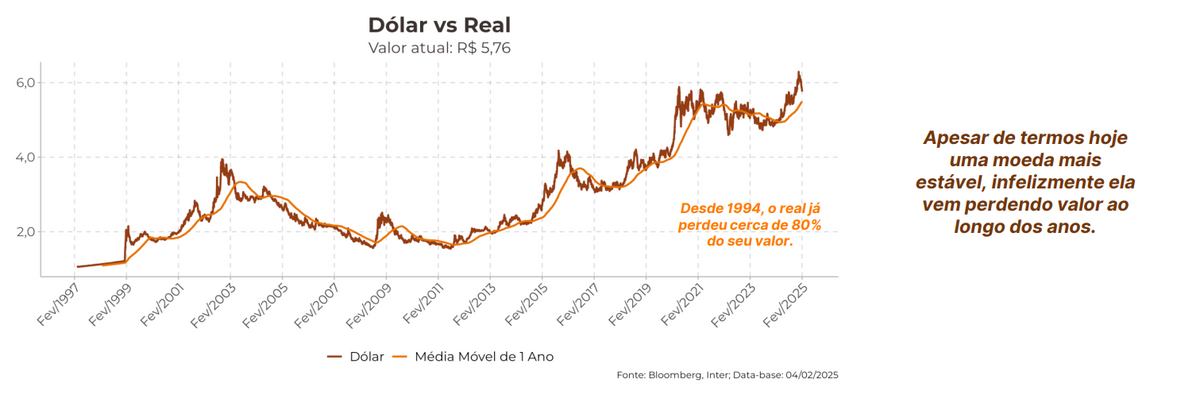

Apesar da recuperação recente, no acumulado de um ano o real perde mais de 12% de valor ante o dólar, que segue se valorizando comparado a outras moedas globais. Apesar de termos hoje estabilidade, infelizmente nossa moeda segue perdendo valor ao longo dos anos. Desde a sua criação, o real já perdeu mais de 80% de seu poder de compra quando comparado ao dólar.

E essa perda de poder de compra pode ser sentida em todas as camadas da economia e em todas as classes sociais, mas principalmente nas mais baixas. Quando nossa moeda perde valor, muito do que consumimos fica mais caro, já que uma boa parte do que consumimos tem influência de preços internacionais. Um estudo da FGV mostra que cerca de 13% da cesta média do brasileiro tem efeito direto do dólar americano.

Por esta razão, uma frase que ganhou bastante destaque recentemente se faz verdadeira: sim, nós "comemos dólar"!

De acordo com dados do próprio IBGE, quando desmembramos a composição do IPCA, principal índice de medida da inflação do país, podemos ver que cerca de 40% da cesta de consumo do brasileiro é representada pelos grupos de Alimentação e Transportes, duas classes fortemente afetadas pelos preços das commodities nos mercados internacionais e, consequentemente, pela variação cambial.

Como a diversificação ajuda a proteger seus investimentos?

Já sabemos que uma carteira diversificada é primordial para dar maior proteção aos nossos investimentos e garantir o alcance dos nossos objetivos lá na frente. E esse processo de diversificação pode ocorrer de diferentes formas:

- Mix entre as classes de ativos que compõem o seu portfólio, por exemplo Renda Fixa, Bolsa, Fundos etc

- Alternando entrem os diferentes indexadores para compor estas classes, como DI, IPCA, prefixados

- E também via diferentes emissores: governo, empresas, gestoras.

Este conceito já se faz claro na mente dos brasileiros, mas a diversificação por meio de moedas ainda não. O investidor médio brasileiro ainda investe mais de 95% de seus recursos apenas em ativos nacionais, mesmo sendo o PIB brasileiro muito pequeno em comparação à economia global.

E essa concentração se manifesta também no tipo de classe de ativo (temos maior concentração em renda fixa do que o restante do mundo) e setorial (a carteira de ações do brasileiro se concentra em empresas de commodities e financeiras). Ao investir apenas no mercado acionário brasileiro, o investidor acaba ficando de fora de setores com maior potencial de crescimento, como por exemplo Saúde e Tecnologia.

Mais risco por menos retorno

Outro ponto interessante para efeitos de comparação está na volatilidade, ou seja, na percepção de risco. Quando olhamos a volatilidade histórica dos dois principais índices acionários nos Estados Unidos e no Brasil, ou seja, S&P500 e Ibovespa, podemos notar que no Brasil temos muito mais oscilações. Isso acontece porque estamos sujeitos às incertezas externas, que movimentam todo o mundo, mas também às incertezas domésticas. O cenário político-econômico doméstico tem forte influência no movimento dos nossos mercados, seja ele o de juros, a bolsa ou até mesmo o câmbio.

Mas essa volatilidade, infelizmente, não se paga. Por conta da desvalorização do real e da composição do S&P500 (empresas de crescimento e tecnologia), o retorno do Ibovespa acaba ficando aquém do observado para o S&P500, mesmo incorrendo mais risco.

E mesmo quando levamos em conta a Renda Fixa. Com juros historicamente altos, fica muito difícil um investimento que pague mais que o CDI, por exemplo.

Mas será que essa afirmação é de tudo correta? Nem sempre!

Com a desvalorização do real e a possibilidade que hoje temos de investir no mercado americano, por exemplo, vemos que uma alocação considerando o retorno da taxa de juros norte-americana mais a variação cambial bateu, sim, o CDI. E isso considerando uma taxa média de 3,5% de juros, ou seja, abaixo dos 5% do último ano, o famoso "Dólar +5%".

Um estudo que fizemos (e você pode consultar aqui) mostra que ter parte do seu portfólio alocado em moeda forte pode gerar até 65% mais retorno que manter uma carteira 100% doméstica.

Então, voltando à pergunta que deu origem a este conteúdo:

Em que time você está: no dos dolarizados ou dos doloridos?