El Niño e o Setor Elétrico: quando o clima vira risco no seu portfólio

O Brasil opera um dos maiores sistemas elétricos do mundo, e a maior parte dessa energia vem da água. Essa dependência hídrica, construída ao longo de décadas, é ao mesmo tempo um trunfo e uma vulnerabilidade, porque quando o regime de chuvas muda, o sistema todo sente.

O El Niño é o principal gatilho dessa mudança. Ao alterar a circulação atmosférica global, o fenômeno reduz a precipitação nas principais bacias hidrográficas do país, pressiona os reservatórios, força o acionamento de térmicas mais caras e empurra o preço da energia para cima. Esse encadeamento tem nome no mercado: PLD elevado, margens pressionadas e ações voláteis.

Nesta análise, mostramos como os episódios históricos de El Niño se traduziram em dados, da geração hidráulica ao preço de curto prazo da energia, passando pelo comportamento das ações do setor elétrico, e o que isso significa para quem tem exposição a esse tema na carteira.

Antes de tudo: o que é o El Niño?

O El Niño é um fenômeno climático natural caracterizado pelo aquecimento anormal das águas superficiais do Oceano Pacífico Equatorial.

Seu principal efeito é alterar os padrões de circulação atmosférica global, o que muda o regime de chuvas em diversas regiões do planeta — inclusive no Brasil.

Impactos no Brasil variam por região:

a)Sul: chuvas intensas e risco de enchentes;

b)Norte e Nordeste: secas prolongadas e escassez hídrica;

c)Sudeste: inverno mais ameno e ondas de calor, sem definição clara entre período chuvoso e de estiagem.

Esses efeitos regionais têm implicações diretas sobre o setor elétrico brasileiro, dado que a matriz energética nacional é majoritariamente composta por fontes hídricas, tornando o país particularmente sensível a variações no regime de chuvas e nos níveis dos reservatórios, especialmente em anos marcados por anomalias climáticas como o El Niño.

A principal referência global no monitoramento do fenômeno é a NOAA, agência norte-americana responsável por emitir previsões e alertas sobre a probabilidade de ocorrência do El Niño. Recentemente, o órgão sinalizou um El Niño Advisory, indicando probabilidade próxima de 100% para sua ocorrência.

Estudos adicionais apontam ainda para um possível Super El Niño, evento de intensidade excepcional que poderia amplificar significativamente todos esses eventos climáticos no Brasil, o que poderia agravar bastante o setor elétrico brasileiro.

Falando no setor elétrico...

O impacto no setor elétrico

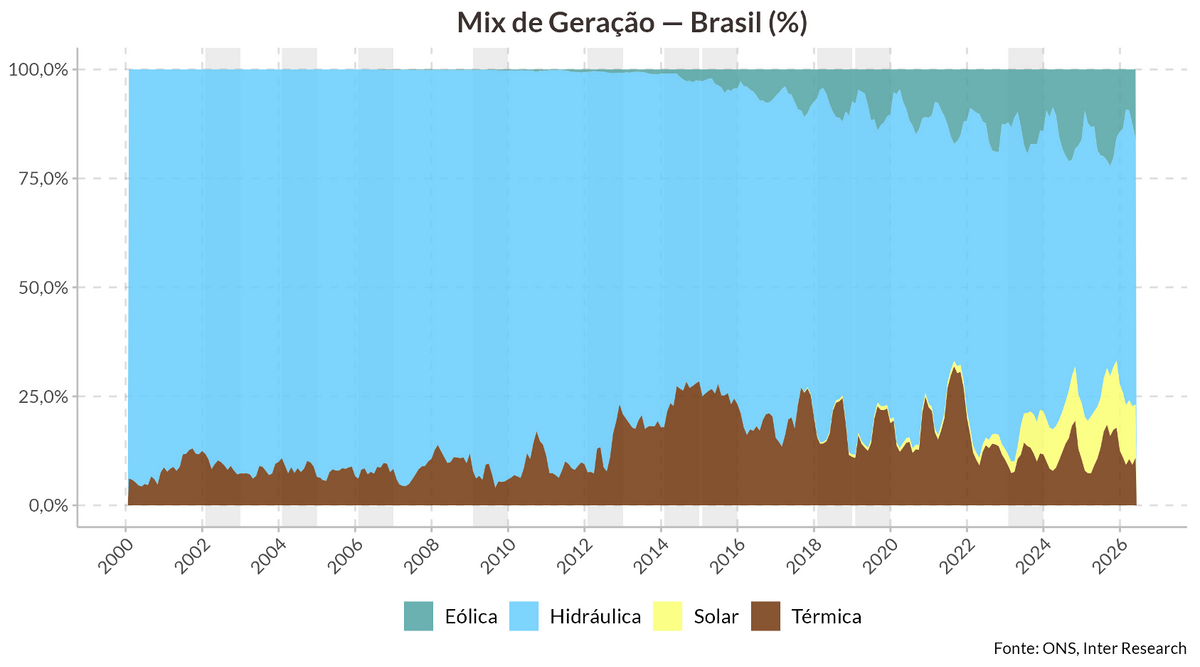

Nos últimos 25 anos, o Brasil diversificou significativamente sua matriz elétrica, com a expansão expressiva da geração eólica e, mais recentemente, solar, dois vetores que ganharam espaço rápido a partir da década de 2010 e hoje somam uma parcela relevante da energia gerada no país.

Mesmo com essa diversificação, a fonte hidráulica segue como o pilar central do sistema elétrico brasileiro, respondendo historicamente pela maior fatia da geração, posição sustentada pela extensa malha de rios e reservatórios construída ao longo de décadas, sobretudo nas regiões Sudeste, Centro-Oeste e Sul.

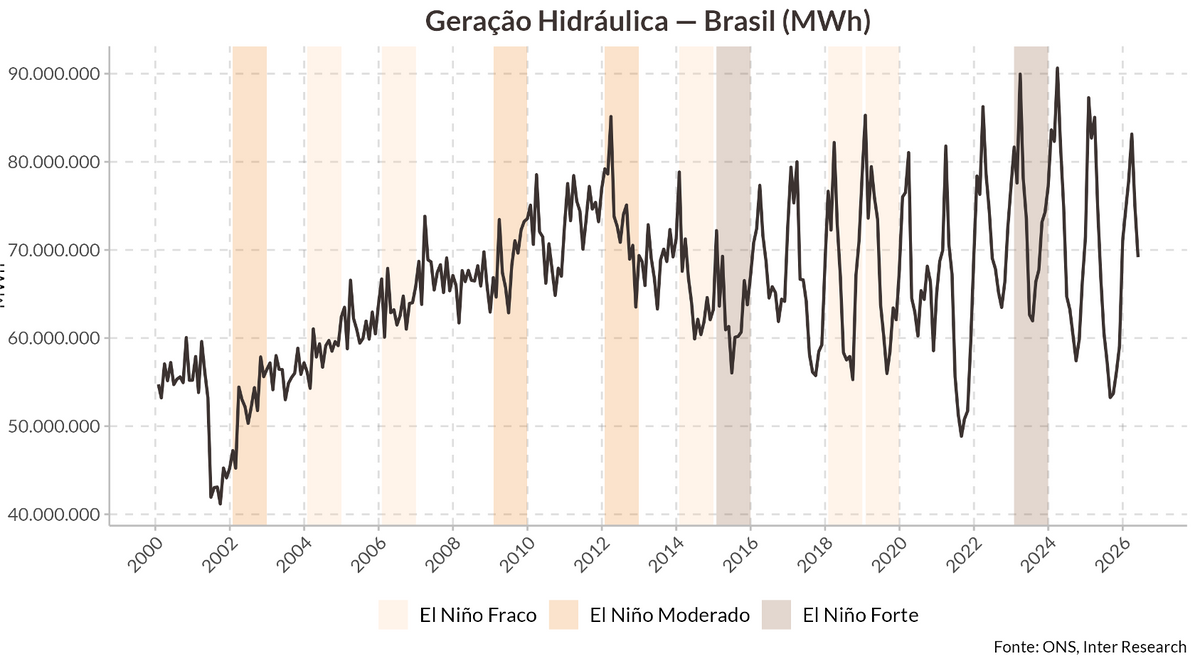

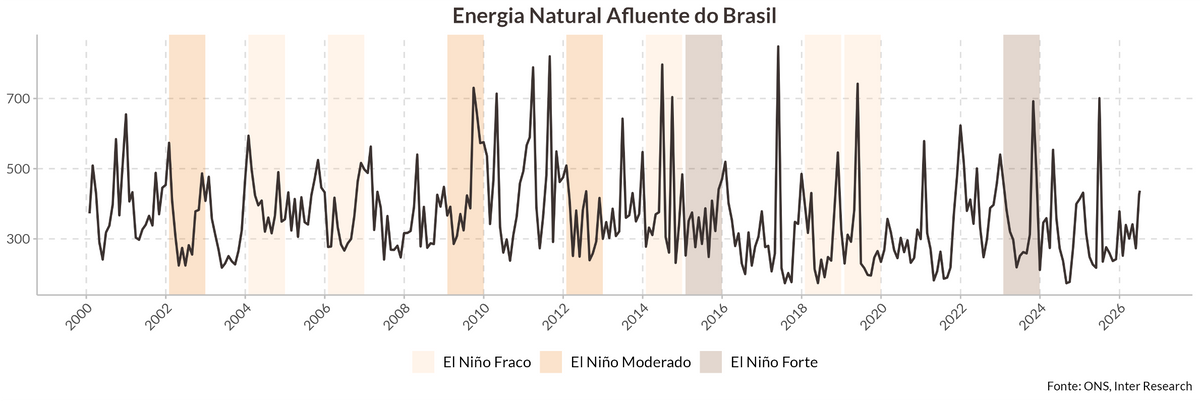

É exatamente nesse ponto que o El Niño entra na equação. Anos marcados pelo fenômeno tendem a reduzir a precipitação nas bacias hidrográficas que abastecem os principais reservatórios do país — e o reflexo direto aparece na geração hidráulica, como mostra o gráfico abaixo, no qual praticamente todos os períodos de El Niño assinalados coincidem com quedas relevantes na geração.

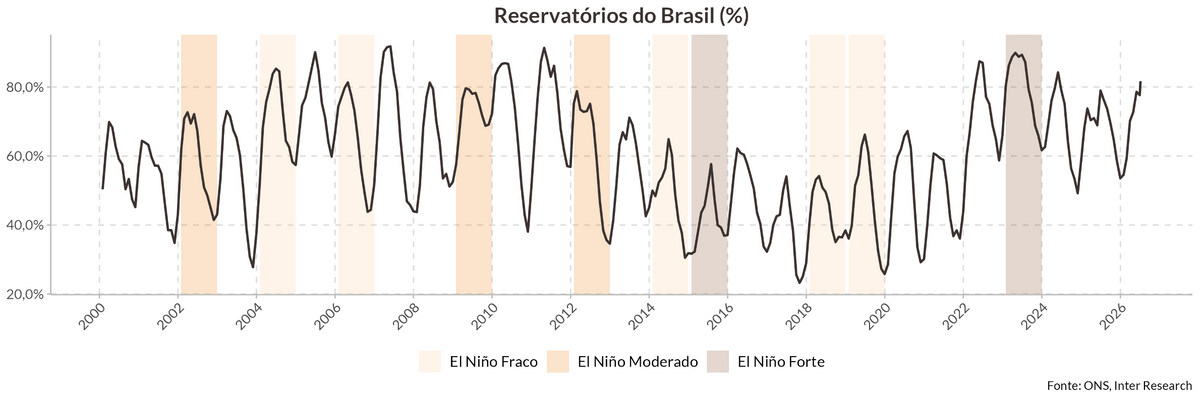

Os reservatórios das hidrelétricas funcionam como uma espécie de poupança de água: em períodos de chuva abundante, o nível sobe e cria uma reserva que pode ser usada mais tarde, inclusive em meses mais secos. É esse mecanismo que permite ao Brasil operar um sistema majoritariamente hídrico mesmo com estações do ano bem definidas.

O problema é que essa poupança tem limite. Em anos de El Niño, a menor precipitação reduz o volume de água que chega aos reservatórios, e, se o fenômeno se repete por temporadas consecutivas ou vem acompanhado de secas mais severas, os níveis de armazenamento podem cair de forma acentuada, especialmente nos subsistemas Sudeste/Centro-Oeste e Nordeste, onde está concentrada a maior parte da capacidade hidrelétrica instalada no país.

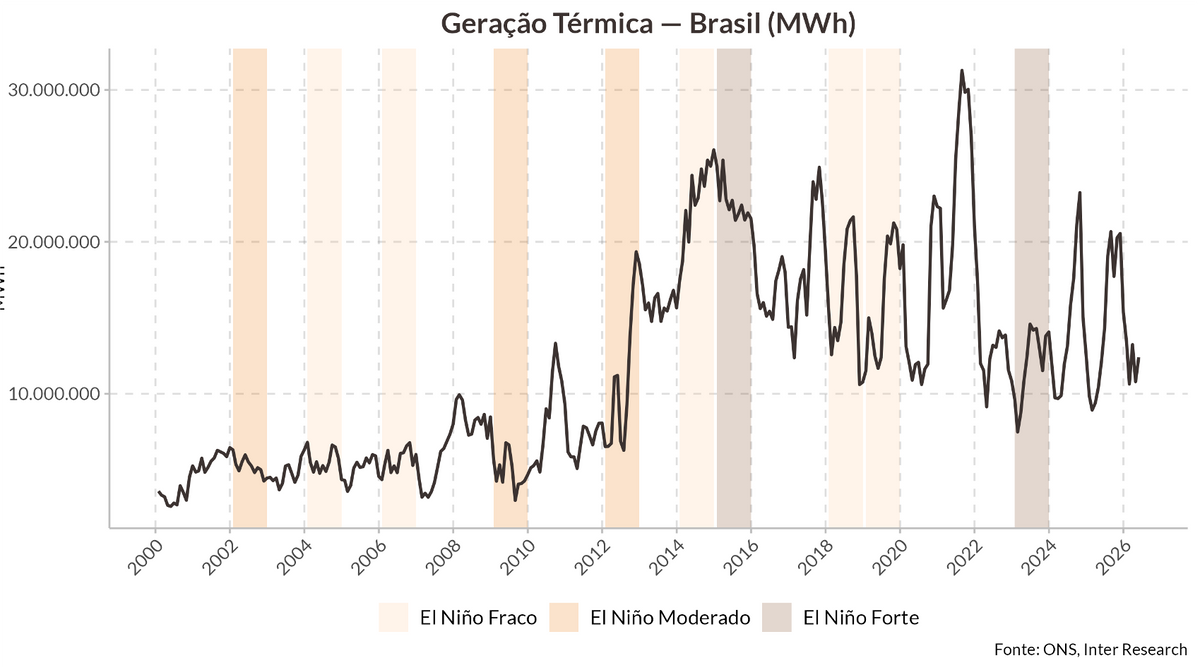

Quando os reservatórios recuam abaixo de patamares considerados confortáveis, o operador do sistema elétrico passa a adotar uma postura mais conservadora: reduz o uso da água armazenada e passa a acionar outras fontes de geração para preservar essa reserva, mesmo que isso signifique um custo mais alto no curto prazo. É essa decisão que conecta o nível dos reservatórios ao próximo capítulo dessa história: o papel das térmicas.

Para preservar os reservatórios e garantir o abastecimento, o operador do sistema aciona usinas térmicas (movidas a gás, óleo ou carvão) que normalmente ficam em segundo plano justamente por serem mais caras de operar. O despacho de energia segue uma lógica de custo: as fontes mais baratas entram primeiro, e as mais caras só são chamadas quando necessário. Em anos de El Niño, essa ordem é antecipada, e térmicas que normalmente ficariam ociosas passam a gerar com mais frequência.

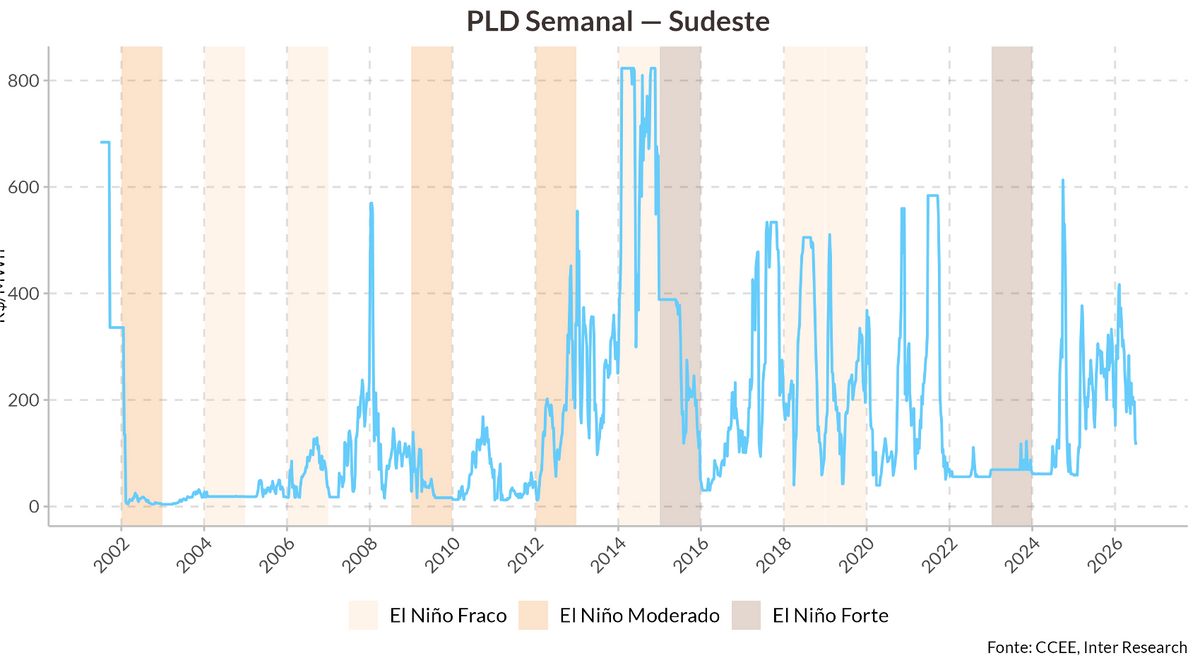

Esse movimento tem um efeito direto sobre o preço de curto prazo da energia elétrica, o PLD (Preço de Liquidação das Diferenças) — a referência do mercado à vista de energia. Quanto mais térmicas caras entram no sistema, maior tende a ser esse preço, porque ele reflete o custo da última usina acionada para atender à demanda.

Historicamente, os episódios de El Niño mais intensos das últimas décadas, como o de 2015/2016, coincidiram com períodos em que o preço de curto prazo da energia chegou perto do teto regulatório, tornando a energia significativamente mais cara para quem precisa comprá-la nesse mercado. É esse encarecimento que carrega boa parte do risco do tema para o setor elétrico.

E as ações do setor elétrico?

O encarecimento da energia no mercado de curto prazo não fica restrito ao operador do sistema ou às distribuidoras, ele chega também ao resultado das geradoras, e o mercado de ações capta esse risco. Muitas geradoras vendem contratos de energia com base na capacidade que esperam gerar; quando a produção hidráulica vem abaixo do esperado, precisam comprar a diferença no mercado à vista — justamente quando ele está mais caro. Isso pressiona margens e tende a aparecer com mais clareza nos resultados trimestrais durante os El Niños mais intensos.

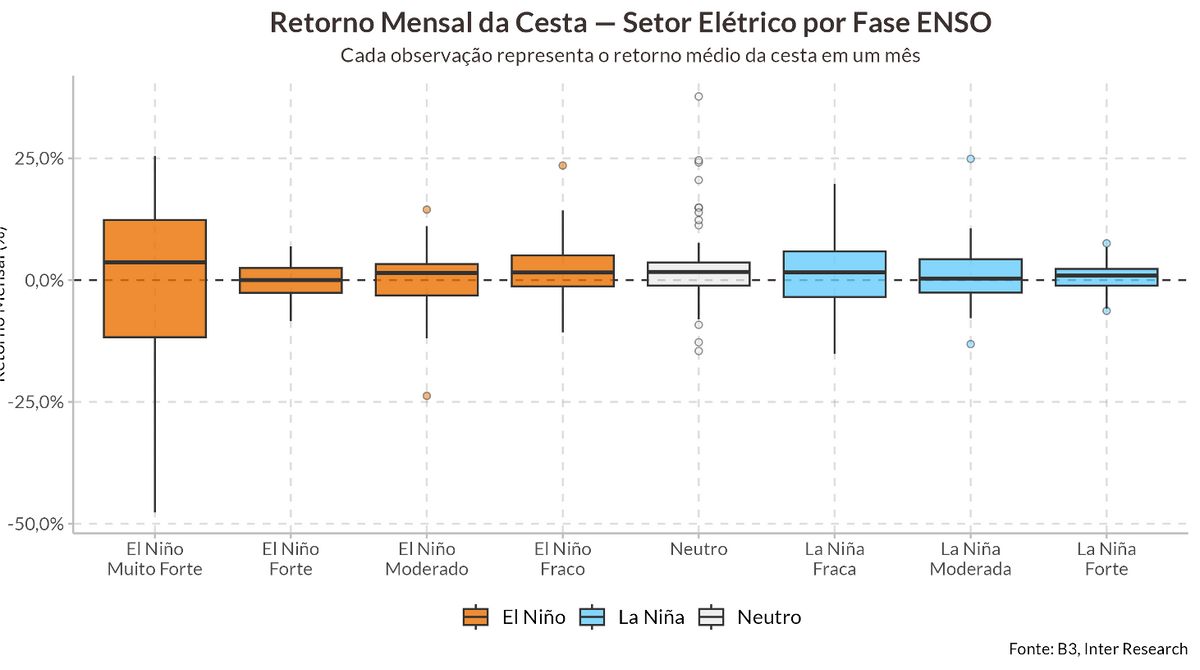

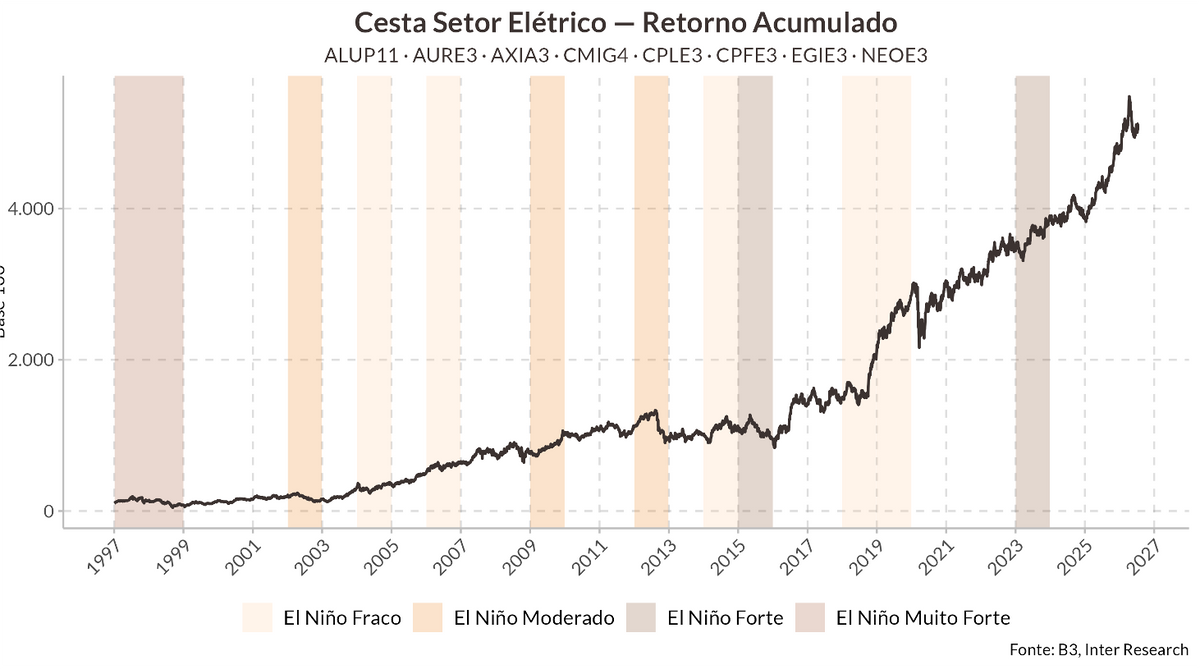

O retorno acumulado da cesta de empresas ligadas (ou indiretamente ligadas) à geração hídrica (ALUP11, AURE3, AXIA3, CMIG4, CPLE3, CPFE3, EGIE3, NEOE3) mostra um período mais lateralizado até meados dos anos 2010, justamente a fase em que os El Niños se sucediam com maior frequência, seguido por uma trajetória de alta mais consistente a partir de 2019.

O padrão fica mais claro quando se olha o retorno mensal da cesta separado por fase do ENSO: nos meses de El Niño Forte e Muito Forte, a dispersão de resultados é nitidamente maior, as caixas são mais largas e a cauda inferior chega a superar -40%contra uma distribuição bem mais concentrada nos meses Neutros ou de La Niña. Ou seja, além de mais voláteis, esses períodos concentram os piores retornos mensais da cesta. Na prática, o El Niño não é apenas um risco operacional para o setor elétrico, ele também aparece precificado no mercado de ações, com mais volatilidade e uma cauda de retornos mais negativa nas empresas mais expostas à geração hídrica.