Renda fixa e o momento atual: onde vale a pena investir

Vivemos um momento bem peculiar pra renda fixa no Brasil. Depois de um período em que os juros bateram patamares historicamente elevados, agora começamos a enxergar o início de um novo ciclo, com o Copom sinalizando cortes na Selic à frente. Esse tipo de virada de ciclo é exatamente quando as decisões de alocação em renda fixa ganham mais peso: entender a curva de juros, como ela se moveu nos últimos meses e anos.

Neste material, vamos passar por esse raciocínio passo a passo: primeiro entendendo o conceito de curva de juros e como ela se comportou recentemente, depois olhando o histórico de prêmios tanto dos prefixados quanto dos títulos IPCA+, pra finalmente chegar no potencial de retorno de cada classe em diferentes janelas de tempo. Por fim, mostramos como a sensibilidade de durationpotencializa esse cenário caso os juros realmente caiam, reforçando por que a inflação de longo prazo aparece como a recomendação mais clara do momento.

Antes de tudo, a curva de juros

Para quem não está tão familiarizado com o tema, um dos conceitos mais importantes na análise de renda fixa é a curva de juros. Embora o Copom defina a Selic Meta e balize os juros de curto prazo, são os agentes de mercado — com seus inúmeros compradores e vendedores — que determinam os juros de longo prazo. Em essência, a curva de juros representa tanto o retorno esperado dos investimentos ao longo do tempo quanto o custo do capital no longo prazo.

Pense da seguinte forma: imagine que você vai emprestar dinheiro a um amigo. Para um empréstimo de uma semana, provavelmente você não exigiria muita coisa além do valor de volta, o risco é baixo e o prazo é curto. Agora, se o empréstimo fosse por dez anos, você certamente exigiria uma compensação maior pela espera, pela incerteza e pelo fato de que esse dinheiro poderia estar rendendo em outro lugar.

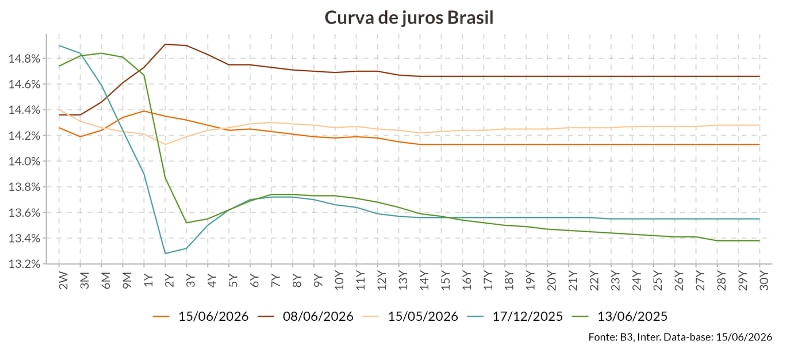

Entendido este conceito, como estão os juros futuros? Bom, já estiveram mais elevados, mas também já estiveram bem mais baixos. No gráfico abaixo demonstramos o dado mais recente enquanto eu faço este conteúdo, 15/06, bem como o de uma semana, um mês, seis meses e um ano atras.

No começo de junho as taxas quase foram de 15%, patamar muito elevado, mas em contrapartida, no começo do ano os juros estavam mais próximo de 13% e algo, patamar ainda elevado, mas bem melhor do que o cenário atual.

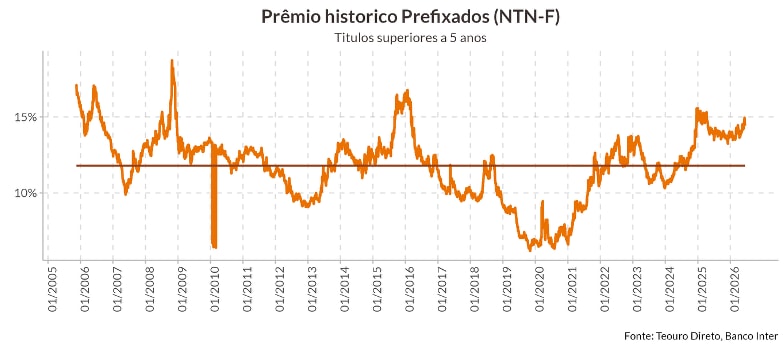

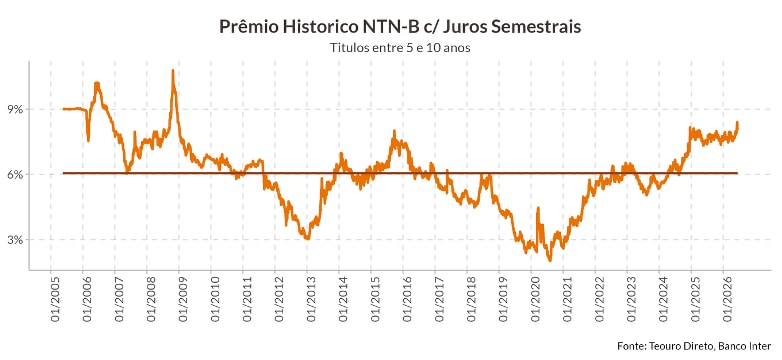

Agora vamos travar um período, como a media dos títulos próximo a 5 anos e vê o comportamento das taxas ao longo do tempo.

A ideia dos dois gráficos é bem simples, entender como se comportou o juros prefixados (o que seria próximo a Selic) e os juros reais (o IPCA+) ao longo do tempo.

Bom, infelizmente e nitidamente, estamos em um dos maiores patamares dos últimos anos anos, nível apenas visto em 2008, na crise dos EUA que afetou o mundo. Com isto posto, a recomendação fica fácil e obvia para mim: compre inflação de longo prazo.

Qual o potencial de retorno?

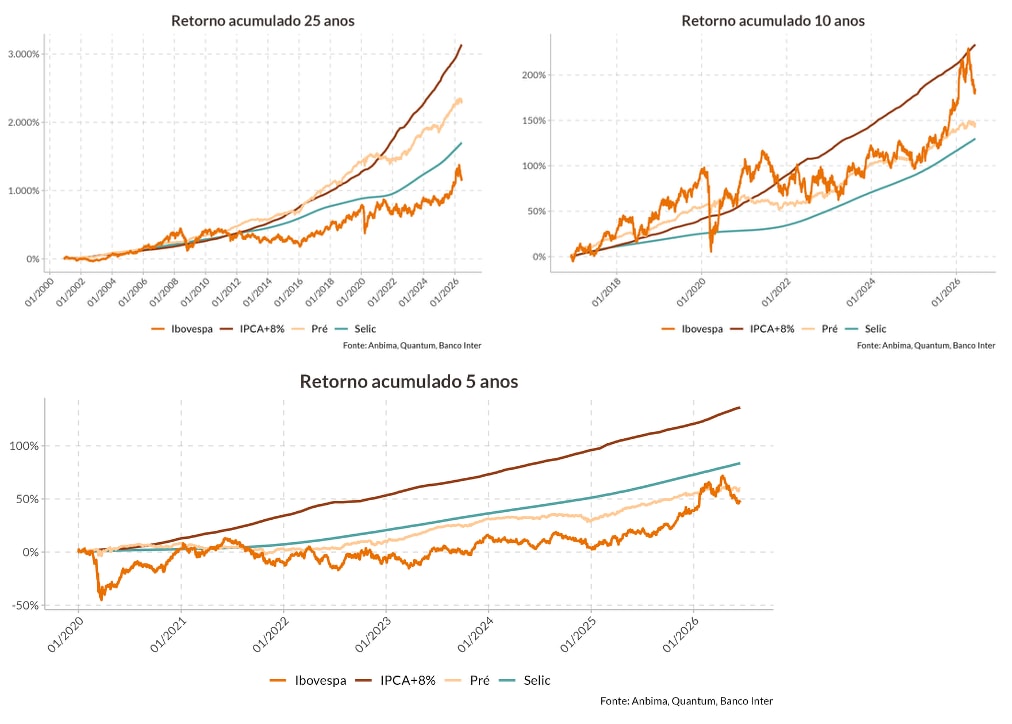

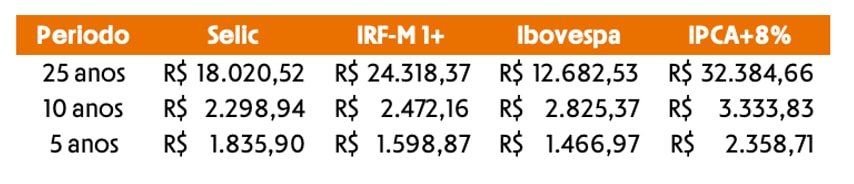

Nos últimos 25 anos o retorno de um IPCA+8% teria sido impressionantes mais de 3 mil porcentos. Tudo bem, entendemos que 25 anos é um prazo longo demais, mas nos últimos 10 anos o retorno teria sido mais de 200%, superior a diversas outras classes conformes gráficos abaixo.

O que nos percebemos nos gráficos anteriores é que IPCA+8%, em diversas janelas, mas focadas no longo prazo, tem um ótimo potencial de retorno por si só, mas também relativo, performando melhor do que diversos.

Abaixo destacamos se o investidor tivesse investido apenas R$ 1.000, para efeitos de melhor comparação:

Um plus a mais: e se os juros caírem?

Pra fechar, juntando os pontos: estamos num dos patamares de juros reais mais altos da nossa história recente, comparável apenas a 2008, e o histórico mostra que comprar IPCA+ de longo prazo nessas janelas tende a entregar retornos expressivos, superando inclusive outras classes de ativos nos períodos analisados.

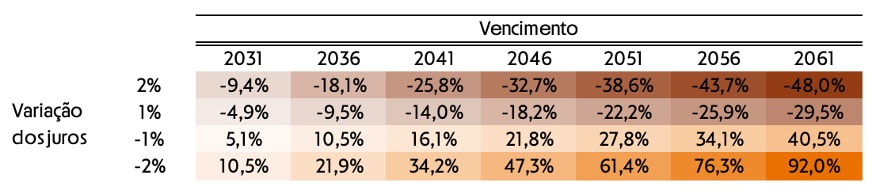

E é aqui que entra o “plus a mais” da tabela de sensibilidade: a assimetria joga a favor de quem compra agora. Se os juros caírem 2 p.p., um título como o 2061 ( ou vencimento próximo, fizemos apenas uma variação de 5 em 5 anos) pode entregar perto de 92% de retorno; se subirem na mesma magnitude, a perda fica em torno de 48%. Não é simetria de moeda, é convexidade trabalhando a favor do investidor de longo prazo, desde que ele tenha estômago (e horizonte) pra atravessar a volatilidade no meio do caminho sem precisar vender no susto.

Pra quem pode levar até o vencimento, ou pelo menos esperar o ciclo de cortes se desenrolar, o IPCA+ longo continua sendo a aposta com melhor relação risco-retorno do menu de renda fixa hoje.