Cenário internacional

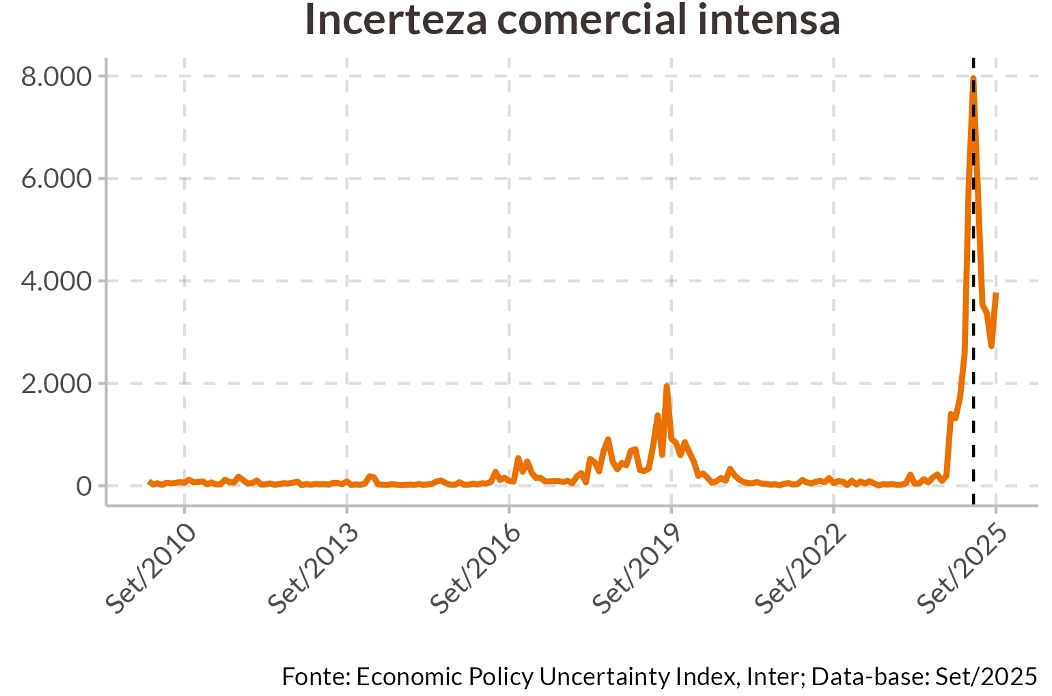

Em 2025, o cenário internacional foi pautado pela incerteza, com reorganizações comerciais e geopolíticas impostas pelo governo Trump, através do uso indiscriminado das tarifas comerciais.

A nova política comercial americana levou a tarifa efetiva da economia americana para próximo a 20%, o maior valor em quase 100 anos. A sua implementação, por si só, já seria fonte de incerteza, mas foi agravado pela errática na política, com direito a guerra tarifária com a China que levou ambos a implementarem tarifas temporárias de até 150% um contra o outro.

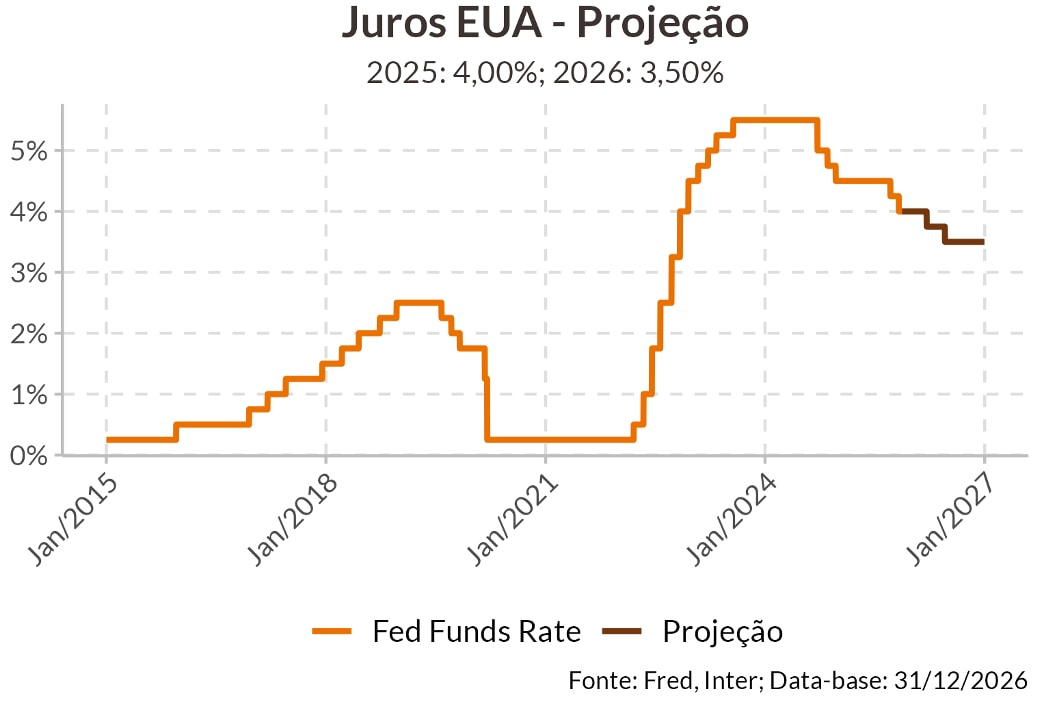

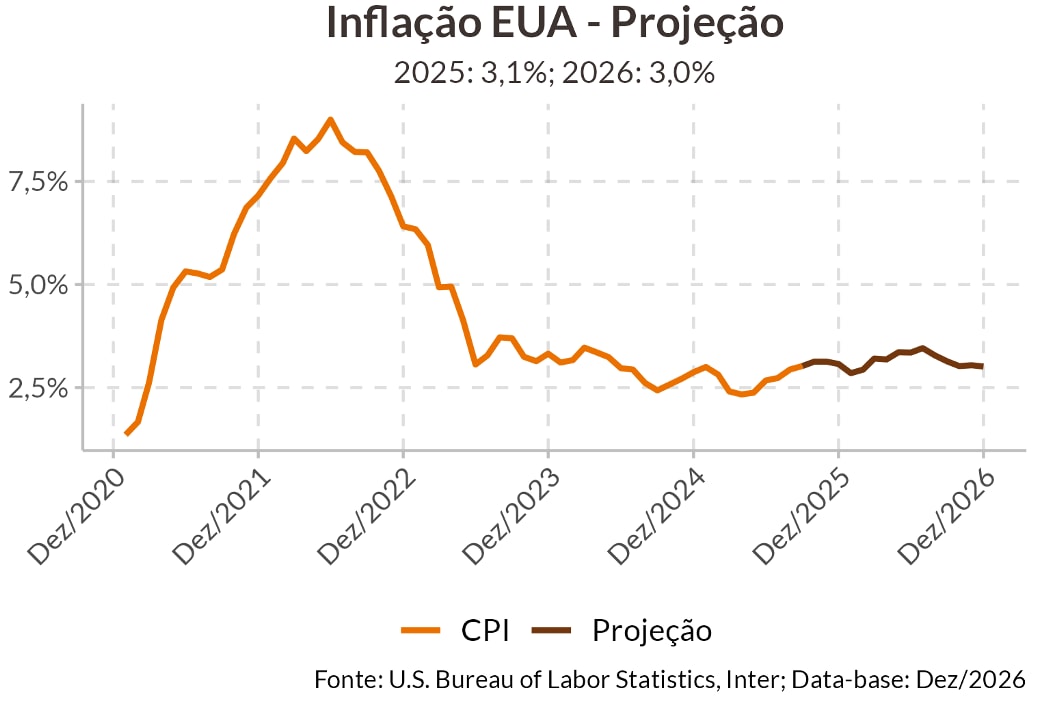

Na política monetária, após corte de 100 pontos base da taxa de juros em 2024, o Fed iniciou 2025 em estado de paralisia devido à incerteza tarifária. Mesmo com o mercado de trabalho mantendo robustez e a inflação abaixo do esperado no 1º semestre, o Fedadiou novos cortes devido à incerteza. Por um lado, as tarifas poderiam causar inflação, por outro poderiam desacelerar a economia.

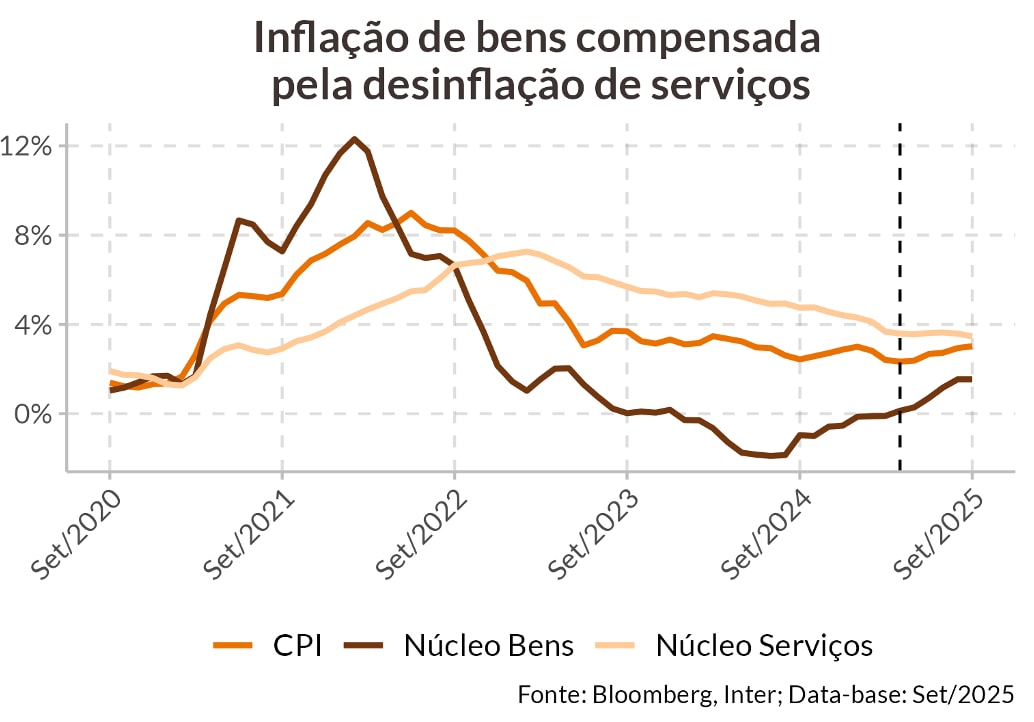

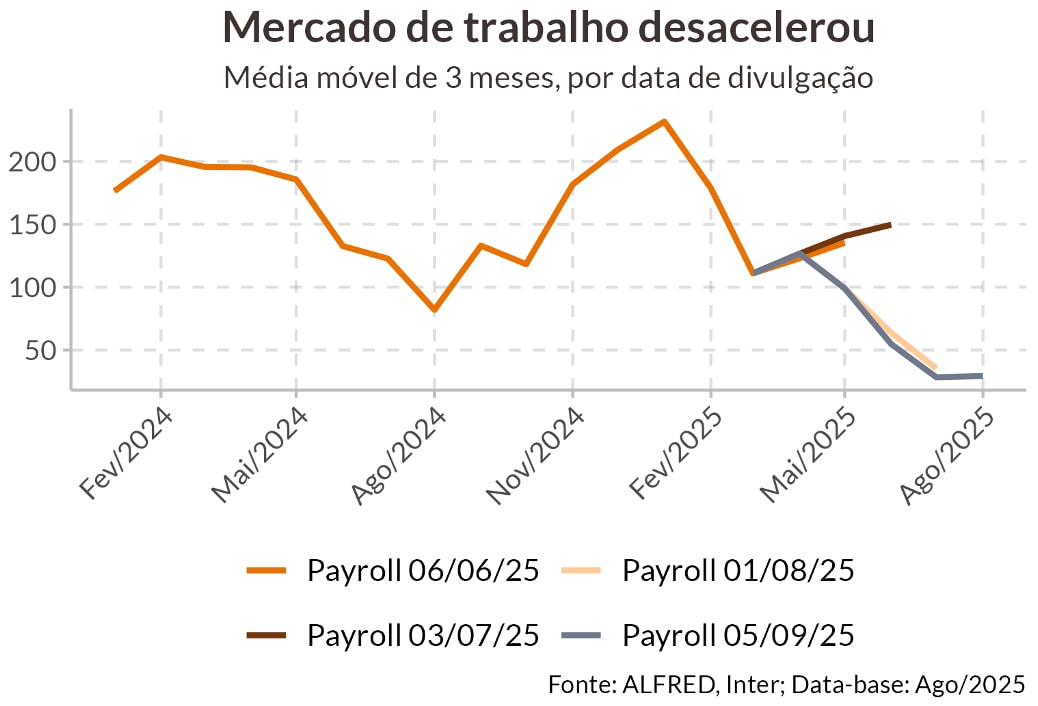

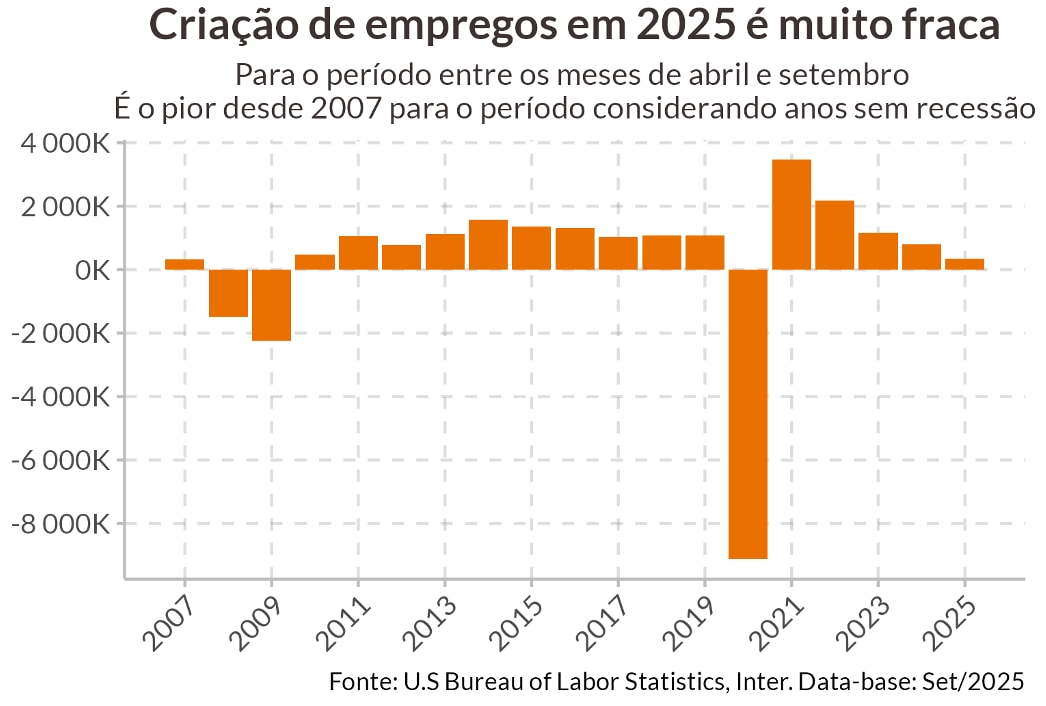

Os impactos das tarifas ficaram claros a partir de agosto. Observou-se uma aceleração na inflação de bem, compensada por uma desinflação em serviços. No entanto, o principal impacto foi no mercado de trabalho, com contratações praticamente paralisando após abril. E isso só ficou claro após as revisões do Payroll, que indicaram que a situação era pior que o dado inicialmente indicava, com a economia americana tendo adicionado 351 mil empregos entre abril e setembro, o menor valor para esse período desde 2007 para um ano sem recessão.

Em meio a esse contexto, o Fedretomou o ciclo de redução de juros a partir de setembro e deve encerra 2025 com 3 cortes. Mas com a nova rodada de incerteza gerada pelo shutdown e a perspectiva de novos repasses inflacionários das tarifas, o Fed passou a adotar uma comunicação mais cuidadosa. Apesar da ausência de dados devido ao shutdown, continuamos a ver sinais de desaceleração no mercado de trabalho, que deve levar o Fed a dar mais um corte na forma de um gerenciamento de risco.

Para 2026, entretanto, vemos pouco espaço para cortes. A inflação deverá continuar pressionada e distante da meta, oscilado ao redor de 3%-3,4%. Vemos espaço para apenas mais um corte de 25 pontos base e apenas a partir do 2º trimestre. Ao mesmo tempo, esperamos que a atividade continue em patamar robusto, com o mercado de trabalho em equilíbrio. Além disso, o tema de investimentos em capacidade produtiva de IA deve continuar no centro das atenções em 2026, mas com um olhar um pouco mais cauteloso por parte do mercado, que começa a fazer contas a respeito da viabilidade dos investimentos projetados.

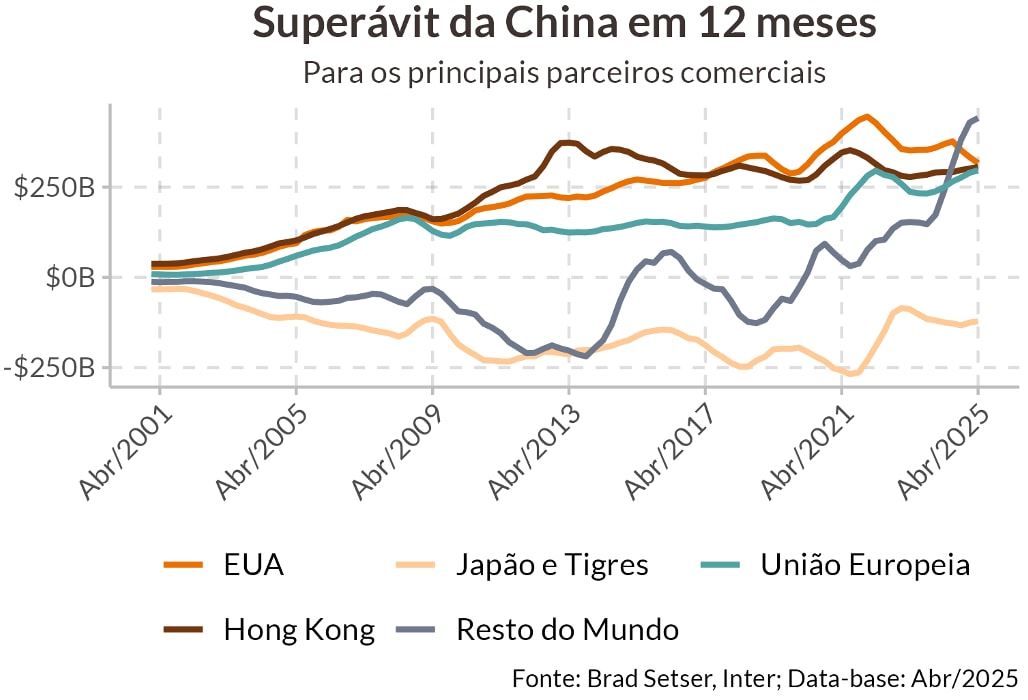

Indo além dos Estados Unidos, vimos a China mantendo a tendência de desequilíbrio externo, dependente do mercado externo para absorver seu excesso de produção, uma vez que a demanda doméstica está enfraquecida desde a pandemia, e o governo chinês reluta em utilizar políticas de estímulo. Na verdade, o que se viu desde o estouro da bolha imobiliária em 2021 foi o redirecionamento de capital para o setor industrial. Nesse contexto, o superávit comercial chinês é o maior do mundo, e o país já tem recorrido à parceiros não tradicionais para absorver sua produção, mesmo antes do tarifaço.

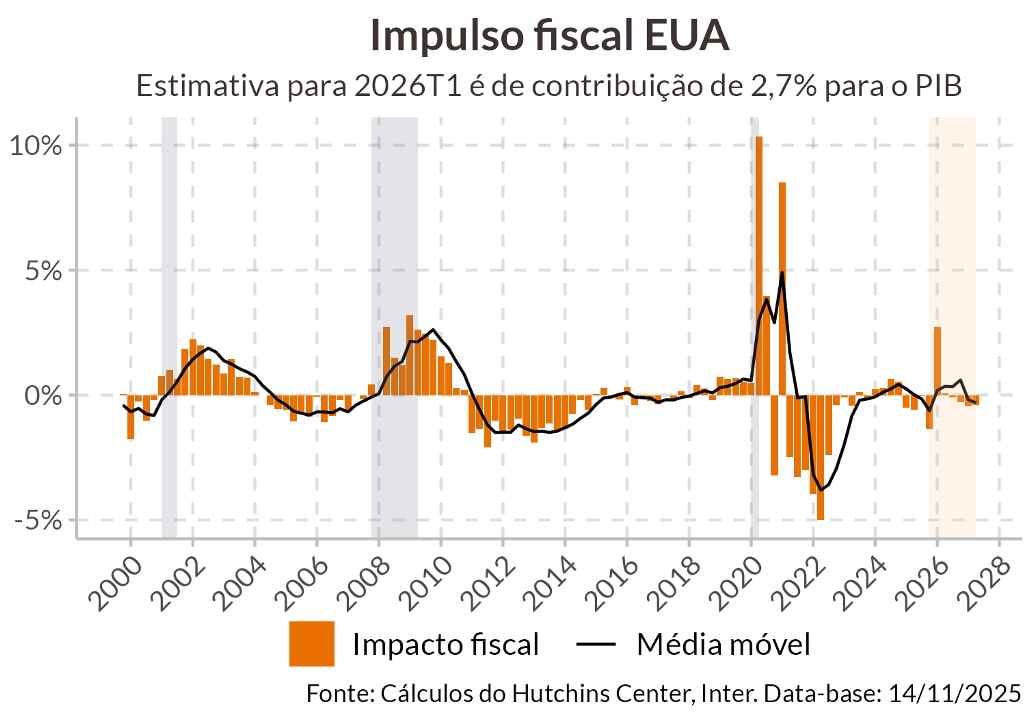

O grande risco para esse cenário é a reaceleração global, levando a um movimento de reflação. 2026 caminha para ser um ano de muitos estímulos em diversos países. Nos Estados Unidos, além dos cortes na taxa de juros, vamos observar um impulso fiscal no 1º trimestre, reflexo da One Big Beautiful Bill Act, conjunto de políticas fiscais do governo Trump aprovadas em 2025. Apesar das medidas que elevem a arrecadação, não entrarão em vigor em 2026, enquanto diversas medidas que impliquem em aumento de gastos, sim.

Além disso, a arrecadação com tarifas disparou. No ano fiscal de 2025, os Estados Unidos coletaram US$195 bilhões através de tarifas, +150% frente a 2024, o que foi, na margem, um fator limitador ao crescimento e à renda. Nesse momento, a Suprema Corte americana julga a legalidade das tarifas impostas por Trump, e é provável que avaliem que Trump abusou do poder presidencial.

Caso os juízes entendam que as tarifas são ilegais, cria-se o precedente para que o governo americano devolva o montante arrecadado com as tarifas, sejam aos importadores, varejistas ou consumidores. De toda forma, isso significaria uma transferência de recursos ao setor privado bastante significativa. Mesmo que o governo Trump consiga contornar essa situação, é desejo do presidente distribuir um dividendo das tarifas, que consistiria em US$2 mil para cada família com renda anual menor que US$100 mil.

Ao mesmo tempo, diversos outros países têm anunciado pacotes de gastos ousados, como o pacote fiscal de US$500 bi da Alemanha, o pacote de estímulo de US$1,4 tri da China e o ainda não oficial pacote de gastos japonês de pelo menos US$110 bi. Portanto, se esses gastos fiscais se materializarem, podemos ter um cenário de reaquecimento da atividade, com aumento da liquidez global. Soma-se a isso a mudança no comando do Fed, em maio, e o desejo do governo Trump em ter um Fed mais alinhado ao governo, o que eleva a probabilidade de uma política monetária excessivamente acomodativa, e podemos observar um cenário em que a inflação reacelere, estressando os mercados de juros.

Cenário doméstico

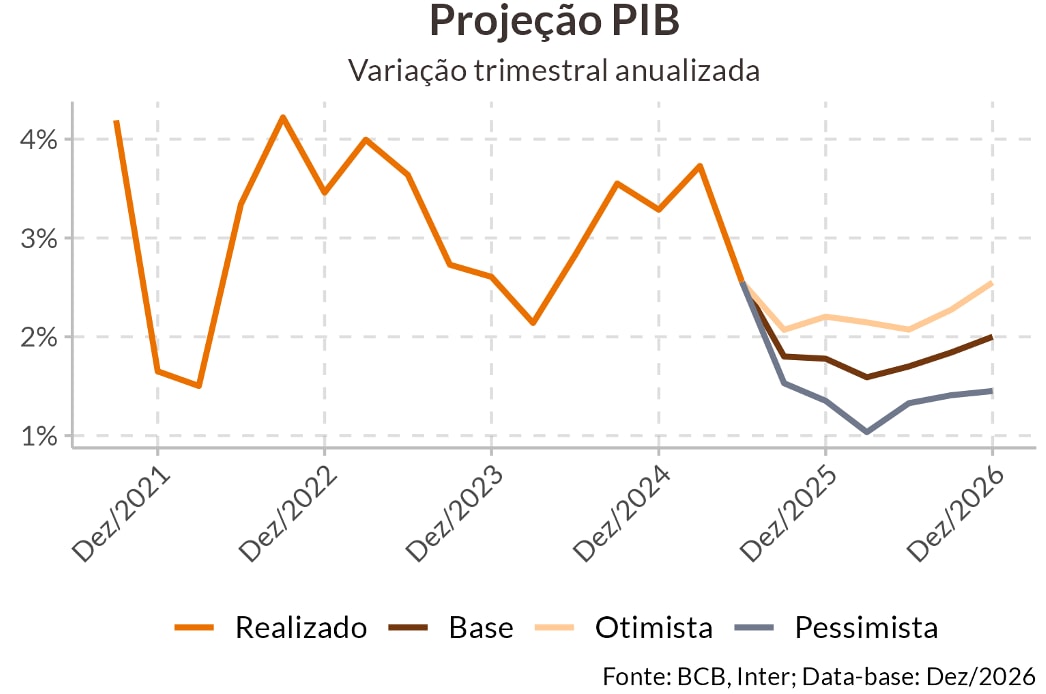

A economia brasileira teve mais um ano robusto em 2025, mesmo diante de juros elevados. O PIB deve encerrar com alta de 2,1%, apoiado sobretudo no setor de serviços, cuja resiliência decorre de menor dependência de crédito. Essa dinâmica, no entanto, perde fôlego com os efeitos defasados da política monetária. As sondagens de confiança já operam em terreno contracionista e, embora o ciclo de cortes de juros deva começar no início de 2026, a política monetária permanecerá restritiva por período prolongado. Nesse contexto, esperamos que o crescimento modere em 2026, com o PIB encerrando com alta de 1,8%, ainda impulsionado por novo aumento de gastos públicos.

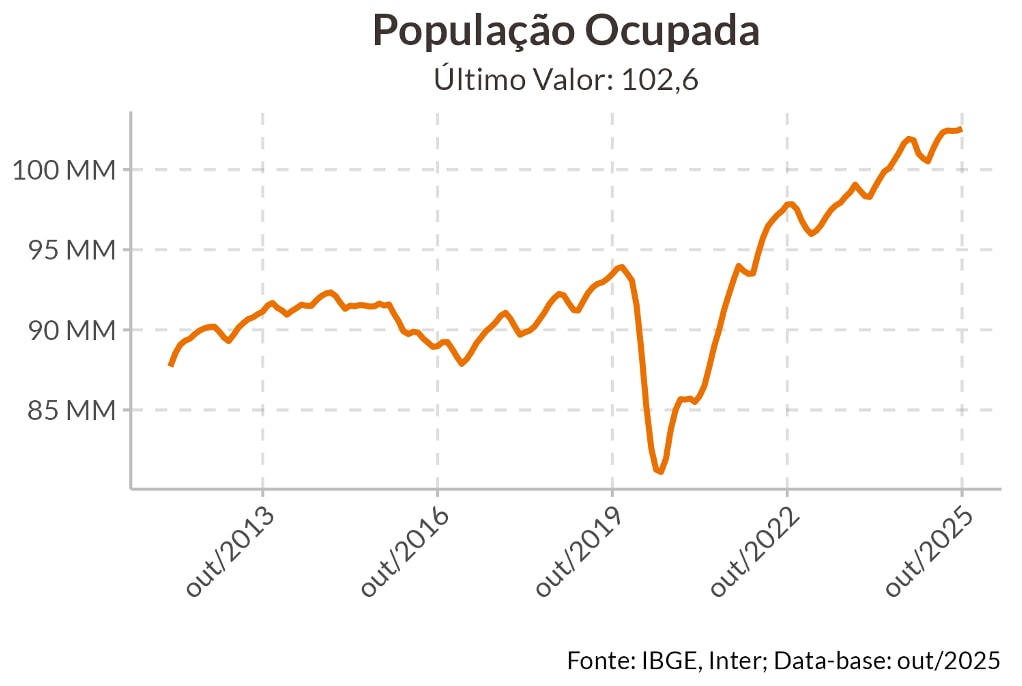

O mercado de trabalho foi mais uma vez destaque positivo. A taxa de desemprego atingiu mínima histórica de 5,4%, e a massa salarial real avançou 5% no ano. A população ocupada chegou a 103 milhões de pessoas, patamar recorde. A melhora foi também qualitativa: o emprego formal cresceu mais do que o informal. Embora a taxa de participação ainda não tenha retornado ao nível pré-pandemia, ajustes em programas sociais podem ampliar a oferta de trabalho, permitindo crescimento com menor pressão inflacionária. O rendimento médio avança cerca de 4% aa acima da inflação, o que, se por um lado reforça o consumo, por outro pressiona a inflação de serviços. Com o aperto monetário prolongado, a expectativa é de acomodação gradual do mercado de trabalho em 2026, ainda em um nível melhor do que a média histórica, o que tende a sustentar a demanda das famílias.

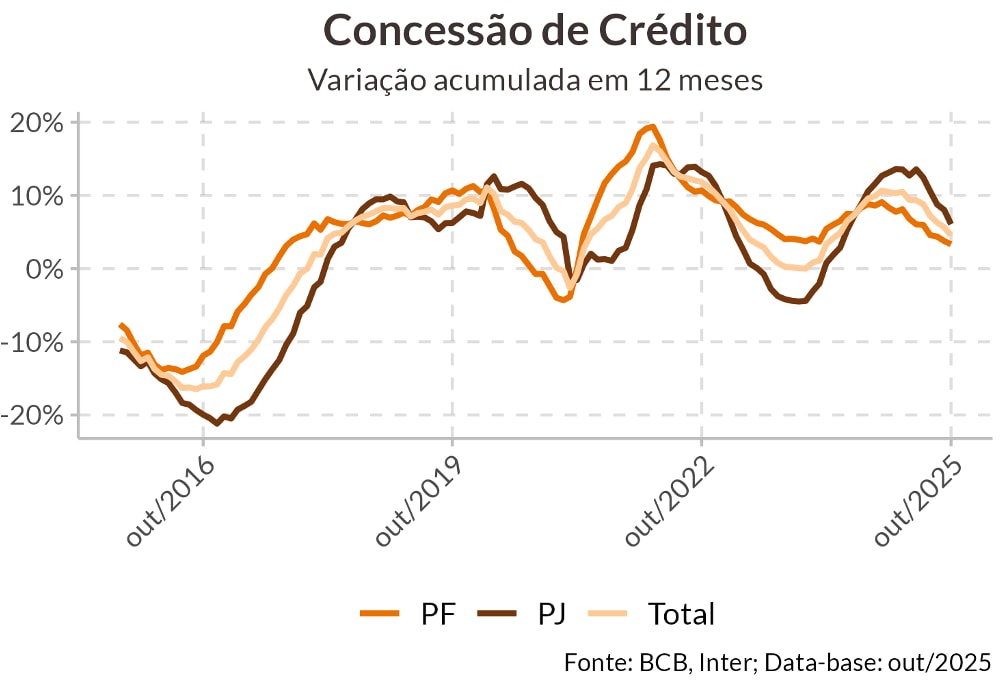

No crédito, o ambiente restritivo freou, mas não travou a expansão. O saldo total cresceu 10% em 2025, desacelerando em relação aos 15% de 2024. Parte disso reflete canais de transmissão menos eficientes, com incentivos vindos do mercado de capitais e o uso, ainda que caro, de linhas como o rotativo pelas famílias. Nos últimos anos, o aumento da renda sustentado tanto pela forte criação de empregos quanto pelas transferências do governo, deu lastro à expansão do crédito às famílias. Na margem, porém, as concessões desaceleraram, exemplo no imobiliário, afetado pela maior restrição da poupança. Mesmo assim, o crédito habitacional contou com subsídio do Minha Casa, Minha Vida, que amorteceu o impacto dos juros altos sobre e ajudou a mitigar a desaceleração na construção civil.

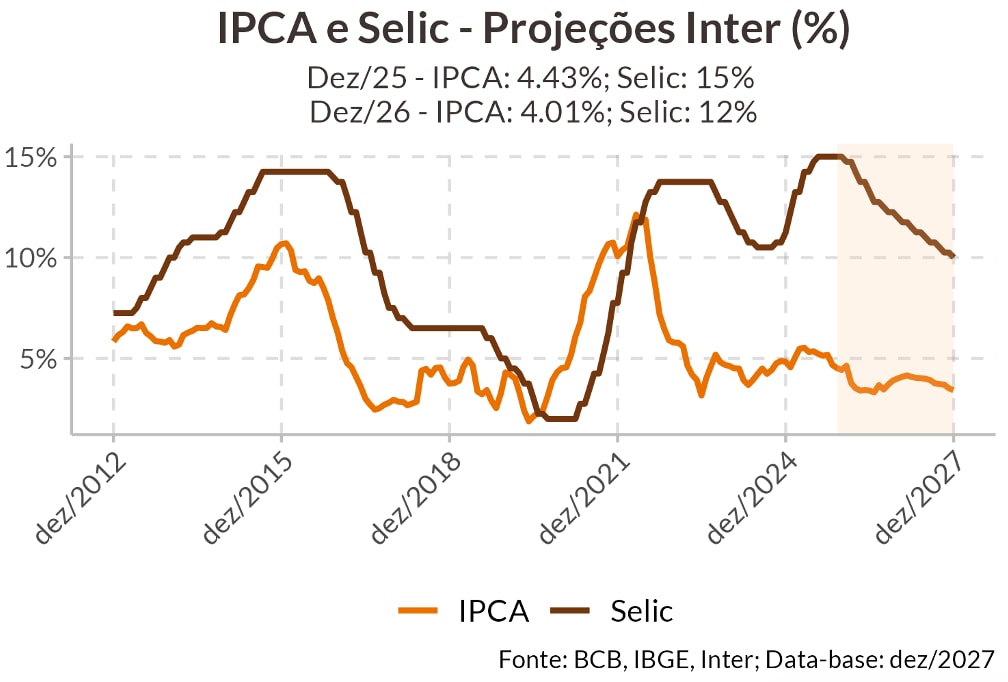

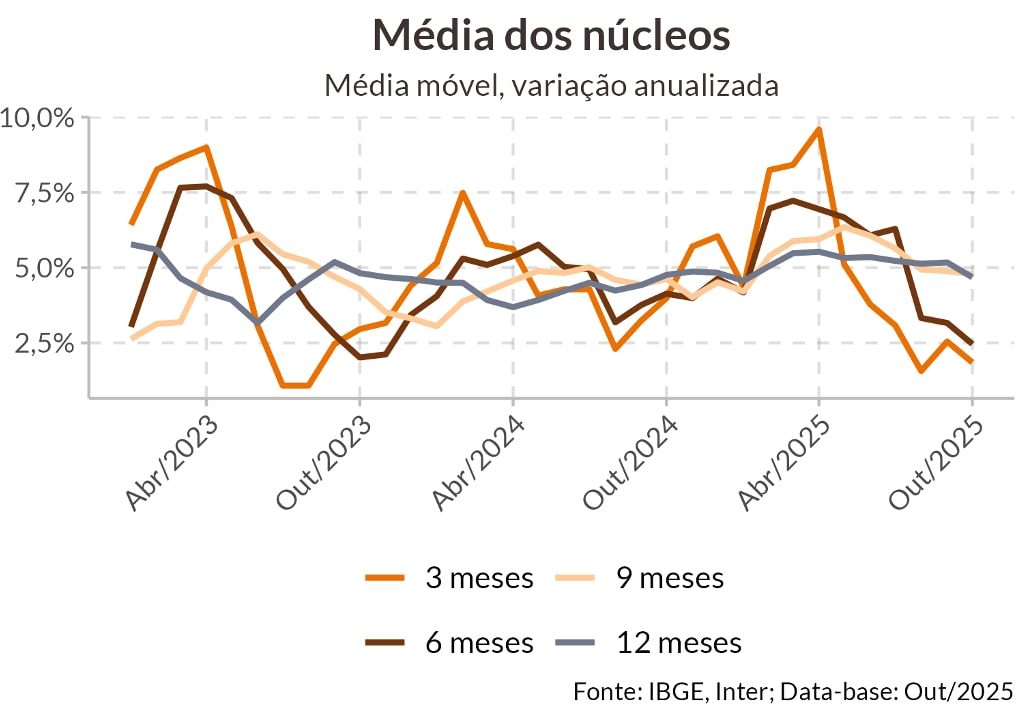

A inflação mostrou alívio ao longo de 2025, beneficiada pela apreciação do real e pela queda dos preços de commodities. A expectativa é de que o IPCA feche o ano em 4,4%, dentro do teto da meta. A desinflação também aparece nos núcleos, refletindo a atividade mais moderada e a política monetária mais dura. Mantidas as condições atuais, o IPCA tende a encerrar 2026 próximo de 4%, com convergência ao centro da meta em 2027, por volta de 3,4%.

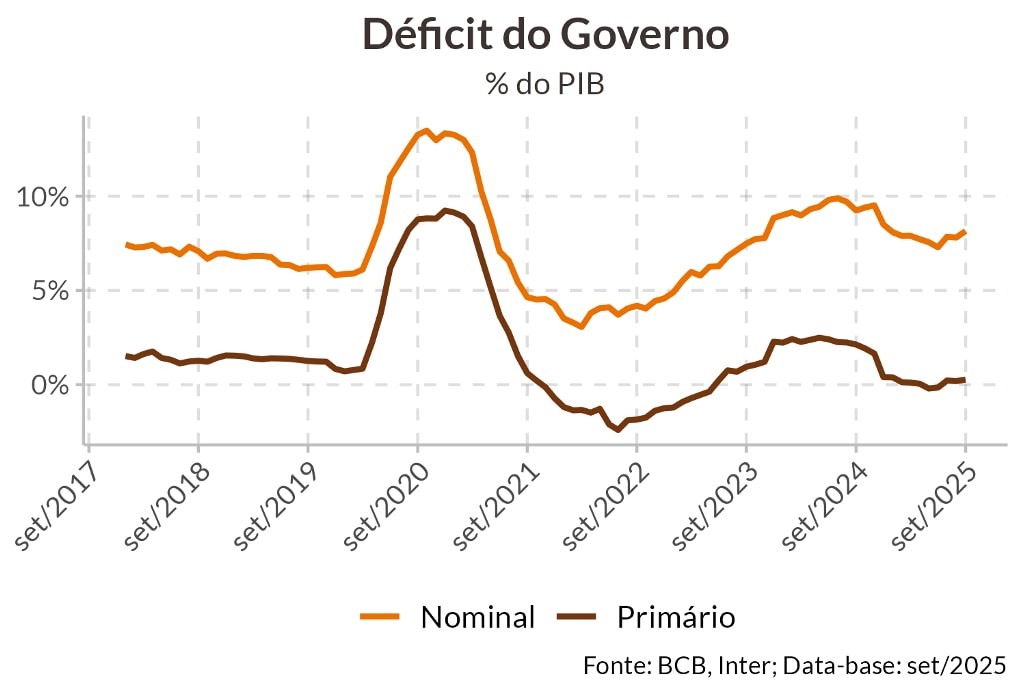

O risco fiscal continuará sendo tema principal em 2026. A arrecadação cresceu, mas não o suficiente para zerar o déficit. Depois de um primeiro semestre de 2025 mais contido, os gastos aceleraram na segunda metade do ano e projetamos déficit primário de 0,5% do PIB em 2025 e de 0,8% em 2026. As despesas devem crescer cerca de 20% em termos reais em quatro anos, com concentração nas transferências de renda às famílias. Esse impulso apoiou o consumo, mas torna o ajuste mais difícil à frente. O déficit nominal gira em torno de 8% do PIB, pressionado pelo elevado custo da dívida. Retomar a credibilidade fiscal é condição essencial para reduzir a taxa de juro neutra e, por consequência, baratear o serviço da dívida e estabilizar sua trajetória.

Com a queda das expectativas e as projeções oficiais apontando inflação na meta no horizonte relevante, há espaço para o início do ciclo de cortes já na primeira reunião de 2026. Ainda assim, a política monetária deve seguir em campo contracionista ao longo do ano, com a Selic terminando 2026 em torno de 12%.

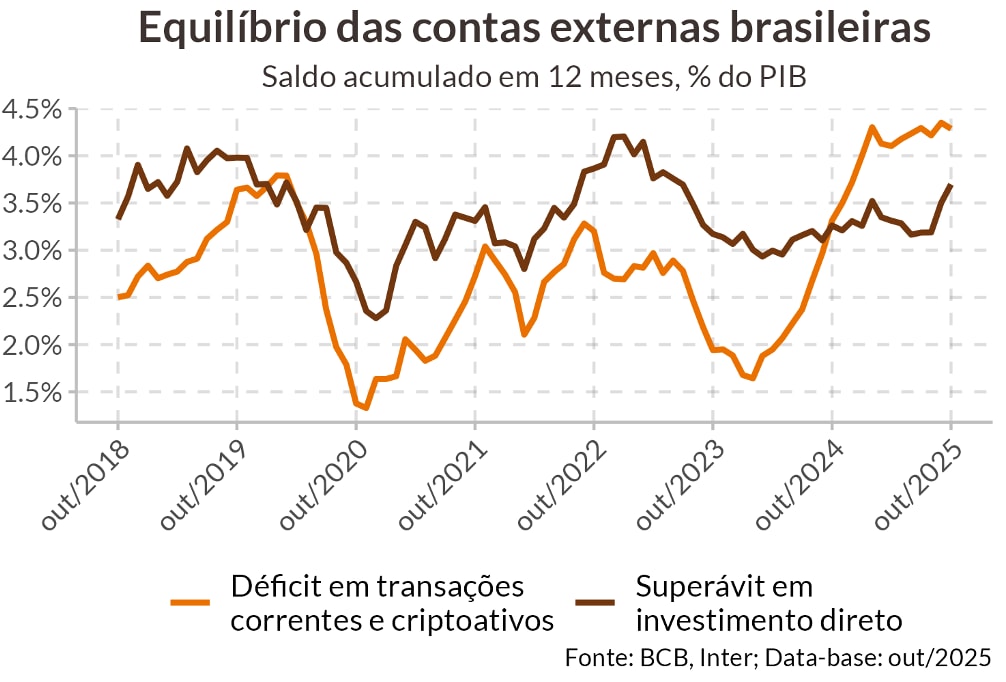

Nas contas externas, o quadro se deteriorou em 2025, com o déficit em transações correntes alcançando 3,5% do PIB. O principal vetor foi a piora do saldo comercial, diante do aumento das importações. Por outro lado, o Brasil tem atraído investimento estrangeiro suficiente para cobrir o desequilíbrio corrente. Um tema estrutural que ganhou peso foi a saída líquida de dólares por meio de criptoativos, especialmente via stablecoins, que dobrou após o aumento do IOF sobre operações cambiais em maio, impondo um desafio adicional ao balanço de pagamentos.

No comércio exterior, o “tarifaço” americano afetou o Brasil de forma desigual. A relação bilateral com os Estados Unidos se deteriorou entre janeiro e outubro, com saldo deficitário de US$ 6,8 bilhões. Contudo, no agregado, as exportações brasileiras aumentaram, com embarques redirecionada a outros mercados.

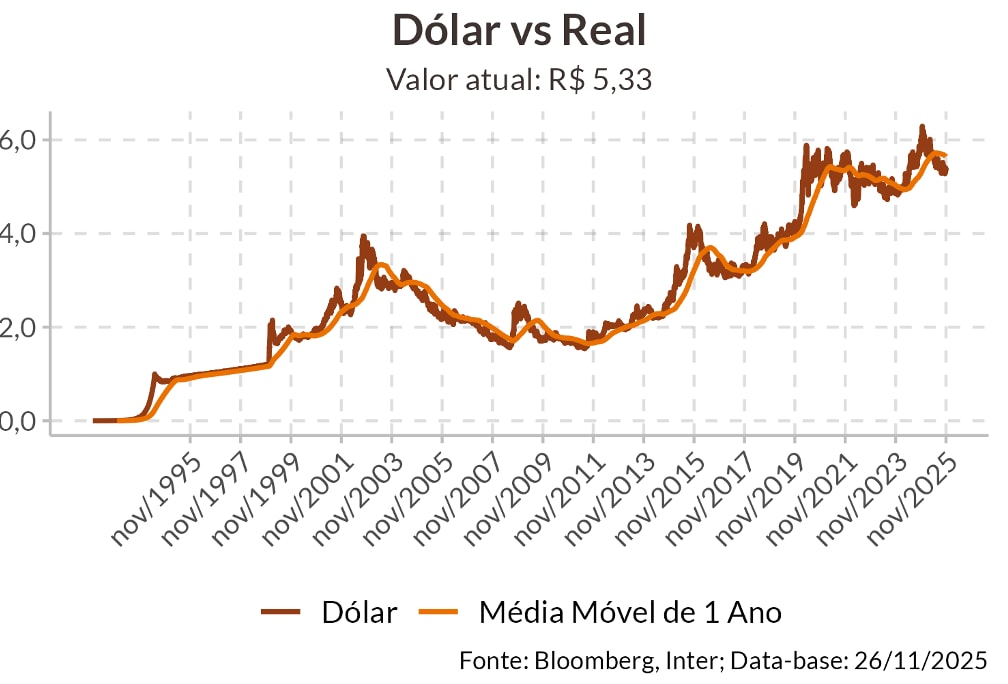

Por fim, o câmbio refletiu uma combinação de fatores externos e internos. O diferencial de juros permaneceu elevado, contribuindo para a atratividade do real, que apreciou cerca de 13%, também beneficiada pela desvalorização do dólar no mundo. A tendência para 2026 é de manutenção do dólar em patamar relativamente deprimido, embora o calendário eleitoral deva elevar a volatilidade.

2025 termina com um quadro de atividade acima do esperado, inflação em desaceleração e mercado de trabalho aquecido, mas com desequilíbrios latentes no campo fiscal. Para 2026, a política monetária ainda restritiva, perda de tração da demanda e incertezas eleitorais aponta para crescimento mais moderado, ainda que sustentado por um mercado de trabalho robusto e um câmbio que segue colaborando com a desinflação. Entre riscos e amortecedores, o desafio será transformar a resiliência de curto prazo em sustentabilidade de médio prazo.