Atividade desacelera e contribui para menor inflação

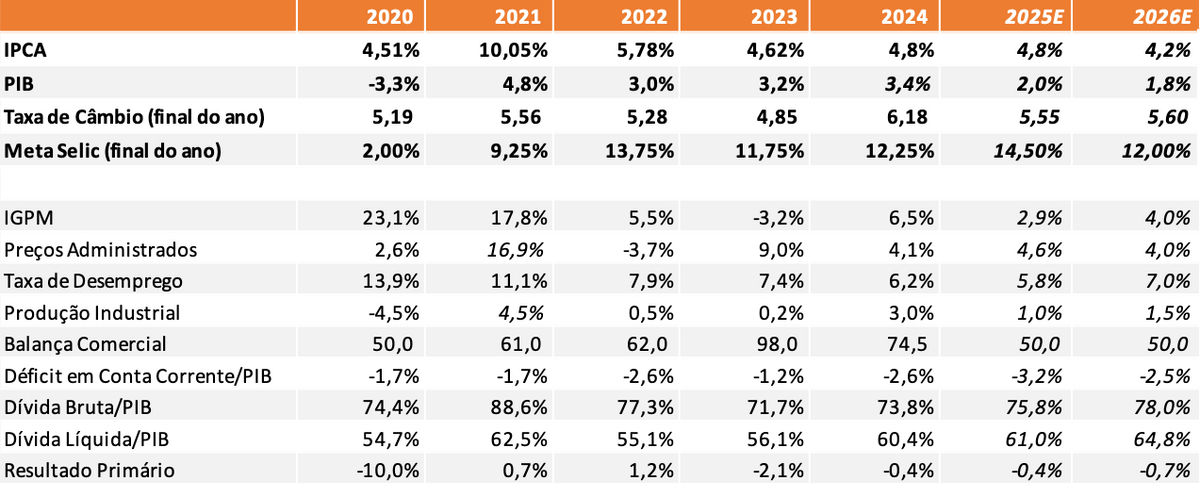

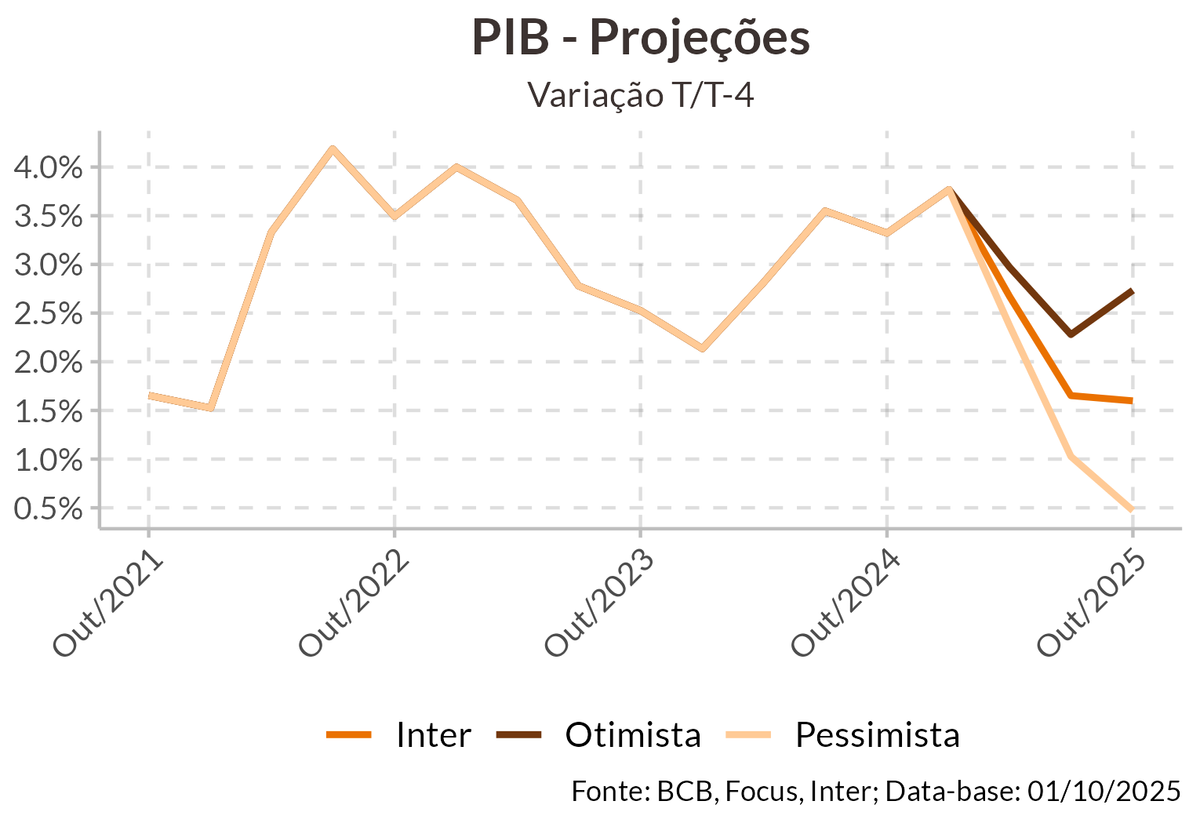

Com os dados do 2º trimestre, estimamos crescimento do PIB de 0,4%. A desaceleração em relação ao 1º trimestre, quando o crescimento havia sido de 1,4%, é significativa e foi puxada pelo agronegócio. Mas esperamos também estagnação na indústria e desaquecimento nos setores de serviços, principalmente o varejo. A menor oferta de crédito, com a taxa de juros em patamar restritivo também desestimula o investimento e setores como construção e bens de capital. Para o ano, mantemos nossa projeção de crescimento do PIB em 2%, considerando um desempenho perto da estabilidade no segundo semestre. Para 2026, o impacto da restrição monetária deve ser parcialmente amenizado por mais uma expansão fiscal, principalmente no começo do ano, com a ampliação da faixa de desconto do IRPF e esperamos crescimento do PIB próximo de 1,8%.

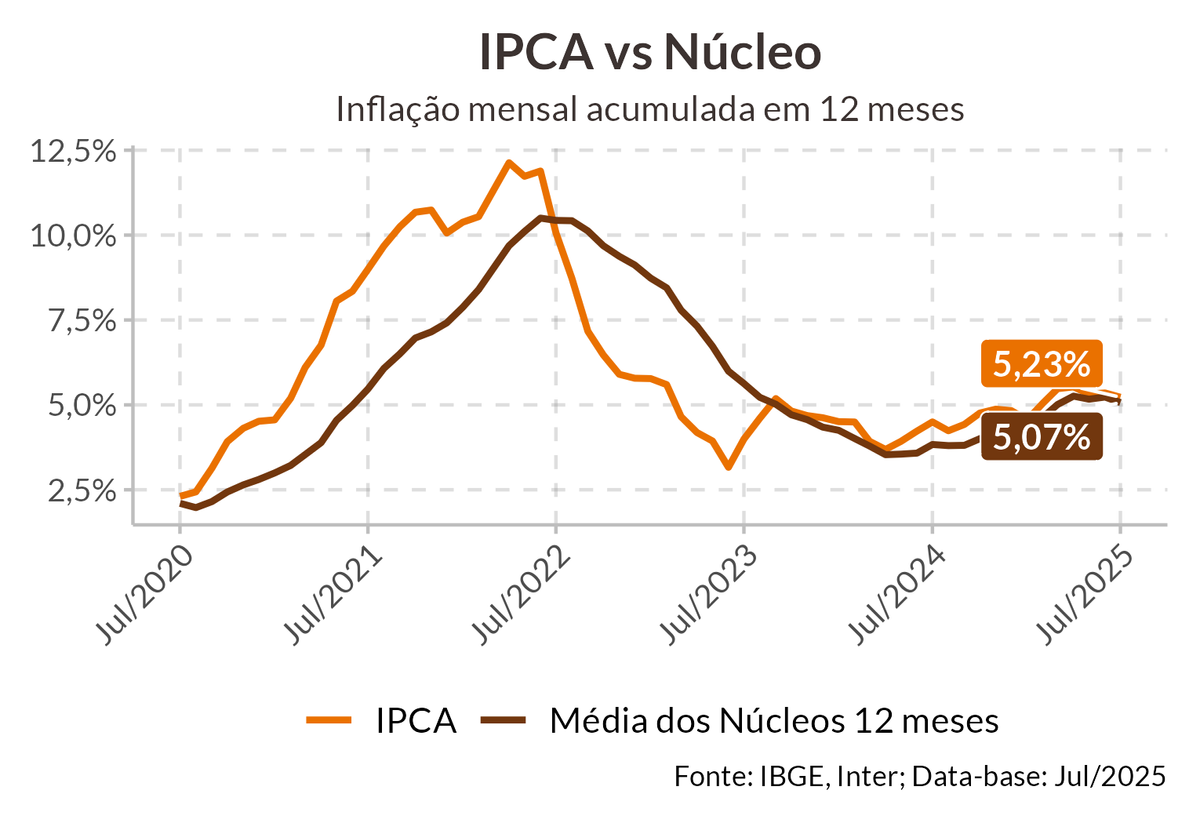

Revisamos nossa projeção de inflação de 5,0% para 4,8% em 2025 e de 4,3% para 4,2% em 2026. O cambio mais favorável e a queda dos preços dos alimentos deve contribuir para uma menor variação do IPCA até o final do ano. Nos últimos 3 meses, a média das medidas de núcleos está próxima de 3,8% anualizado, mostrando uma importante desaceleração da inflação, resultado da política monetária mais restritiva

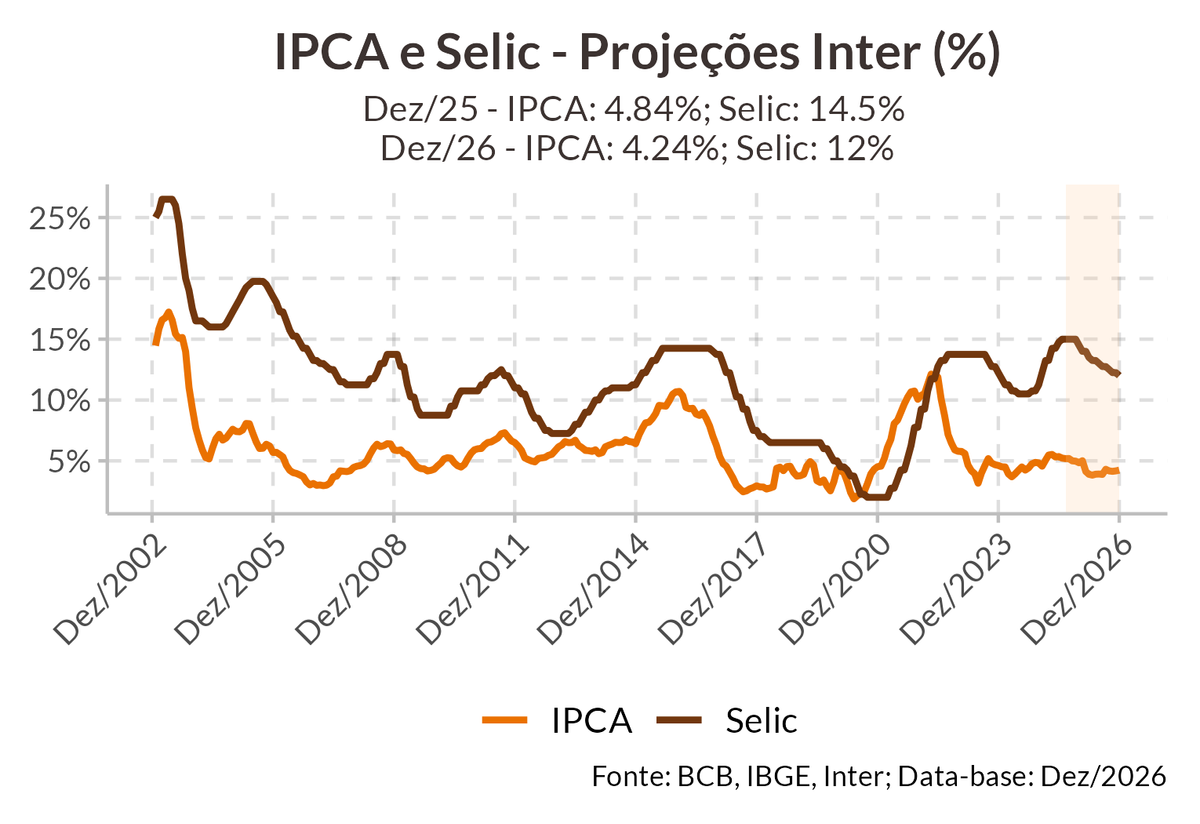

Apesar da clara inflexão na tendencia da inflação, o Copom deve manter a taxa Selic em 15% nas próximas reuniões. A queda da inflação tem sido mais lenta que em outros ciclos, considerando o patamar bastante restritivo da taxa Selic. Seguindo o tom de cautela, o Copom deve manter a taxa inalterada e a discussão sobre corte de juros deve começar apenas no 4º trimestre. A tendência de queda da inflação deve seguir, tanto pela melhora no cambio, no atual patamar próximo a R$5,40, que impacta bens industriais e alimentos, mas também pela atividade mais fraca, que reduz a demanda das famílias e deve desaquecer o setor de serviços. O mercado de trabalho mais robusto segue como um contraponto e pode manter o consumo ainda positivo no semestre e retardar uma queda mais consistente da inflação para a meta.

Além do mercado de trabalho mais forte, o risco de nova expansão fiscal em ano de eleição pode trazer novo estímulo à demanda ao longo de 2026. Com isso, a visibilidade para cortes na taxa Selic é baixa e estimamos um orçamento inicial de 300bps, com a taxa caindo para 12% em 2026. Com uma inflação esperada de 3,6% para 2027, ainda teremos um longo período de juros restritivos no cenário, até a chegada de uma nova ancora fiscal, que traga mais credibilidade e alívio no premio de juros observado hoje nas expectativas.

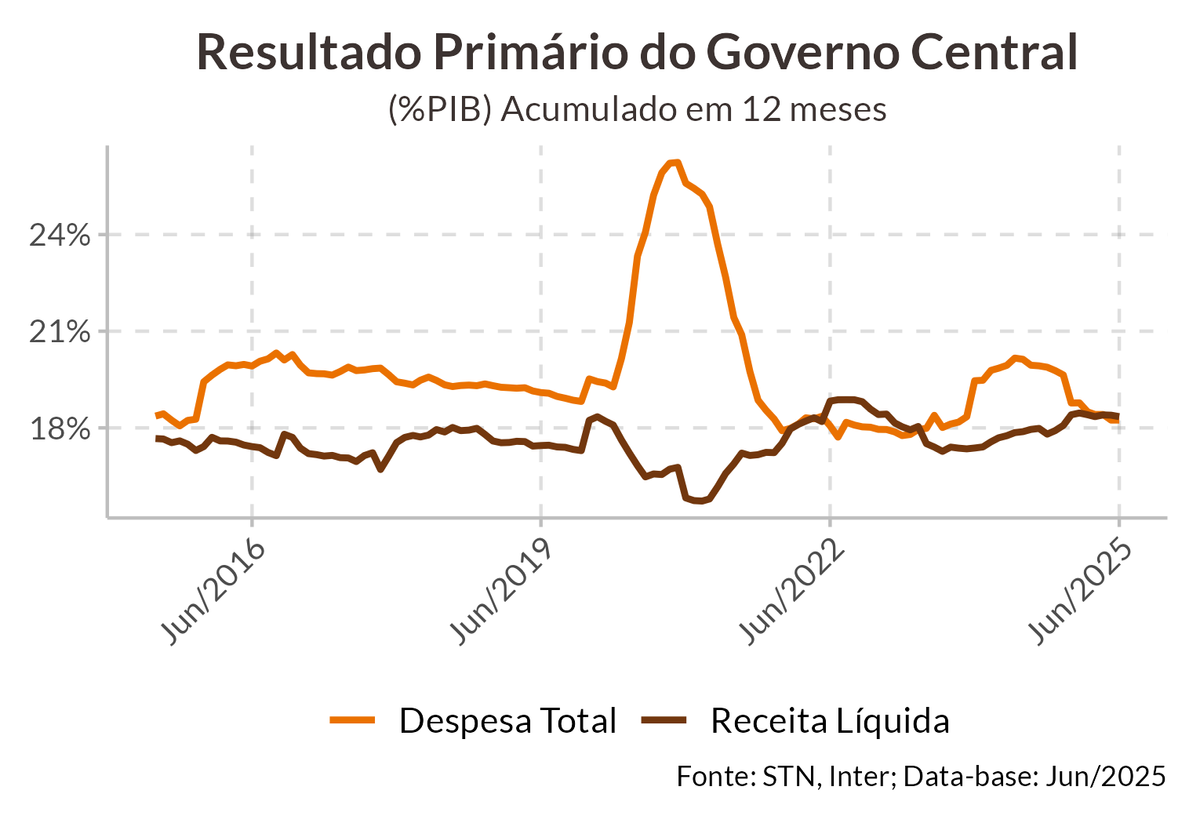

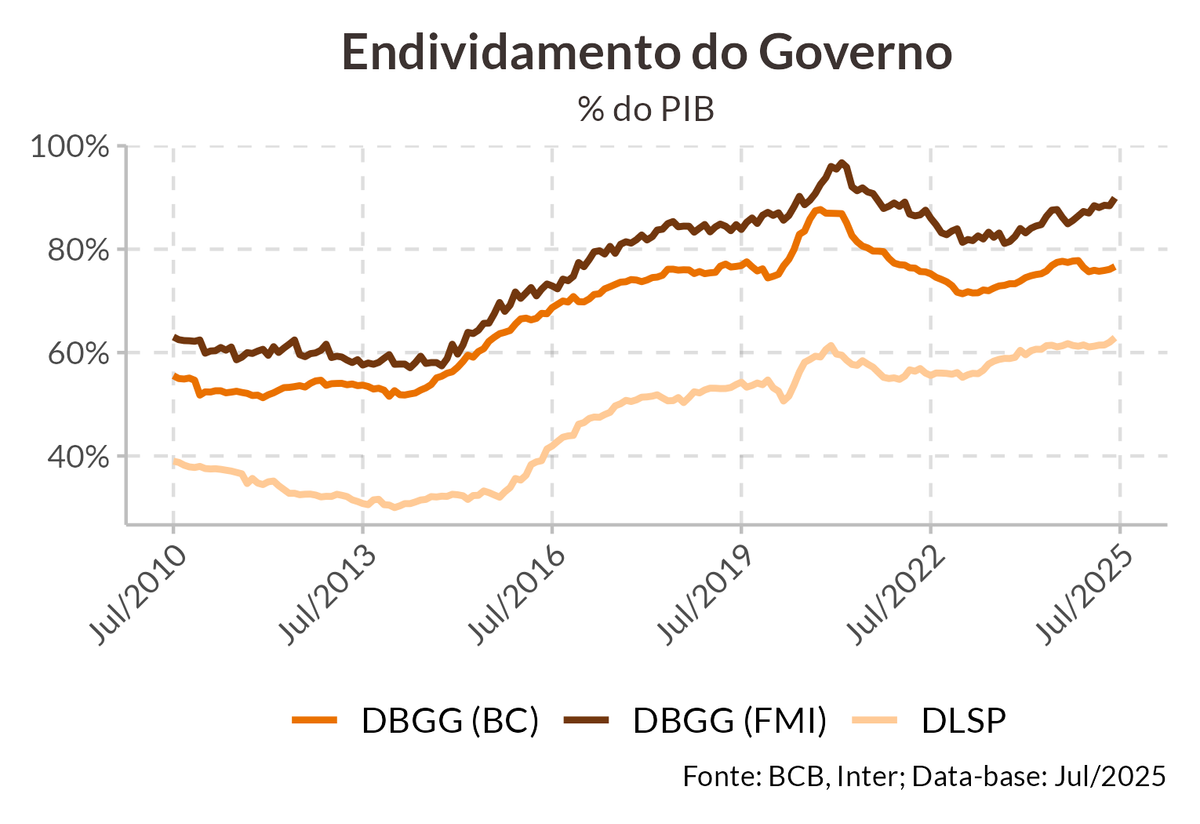

O desafio do equilíbrio das contas públicas vai além de 2026. Esperamos novo aumento de gastos em 2026 na PLOA que deve ser apresentada até o final de agosto, o que deve levar a um patamar de despesas 22% maior que no último ano do governo, ou seja, crescimento real acima de 5% ao ano. Mesmo com o aumento da carga tributária, estimamos déficit próximo de 0,7% do PIB em 2026. Além disso, as políticas públicas implementadas no atual governo deixam contratados novos crescimento de gastos para os anos seguintes e a ausência de travas para as despesas é o grande fator de risco, que mantem a inflação acima da meta e o premio de juros elevados.

EUA: o corte se aproxima

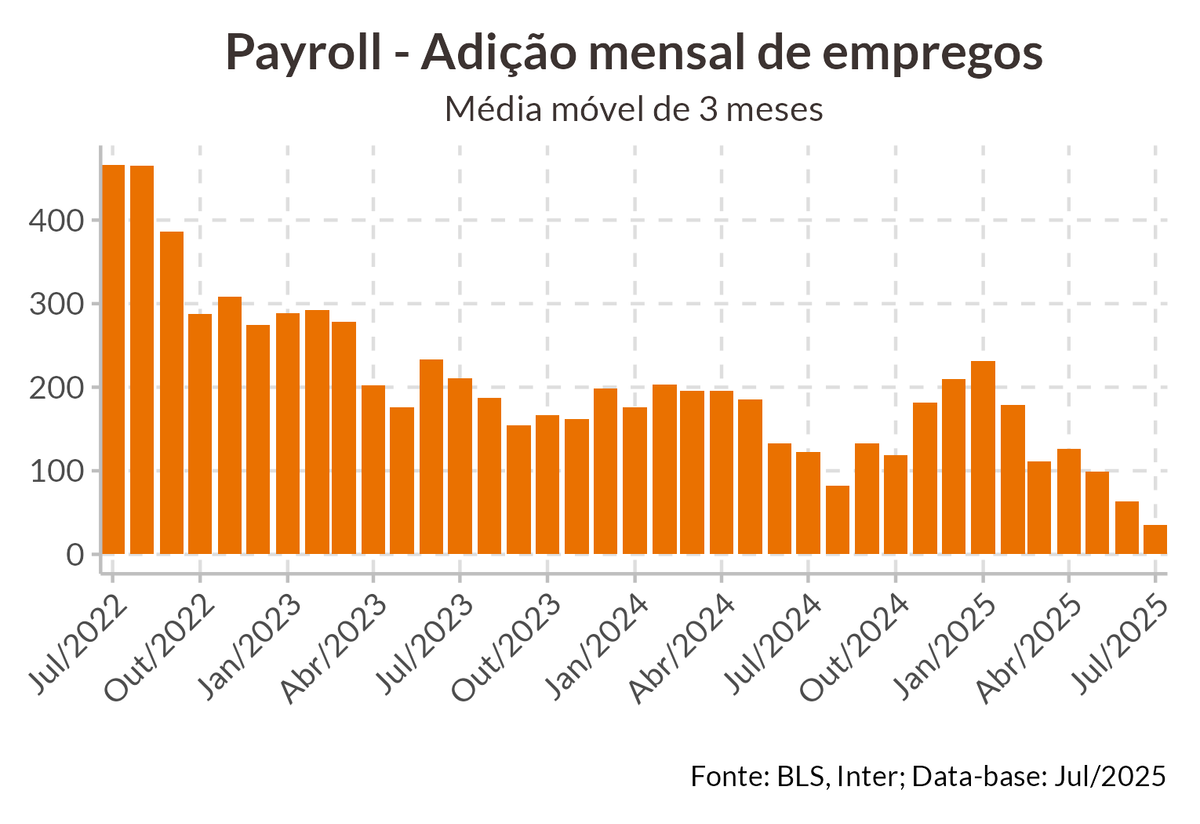

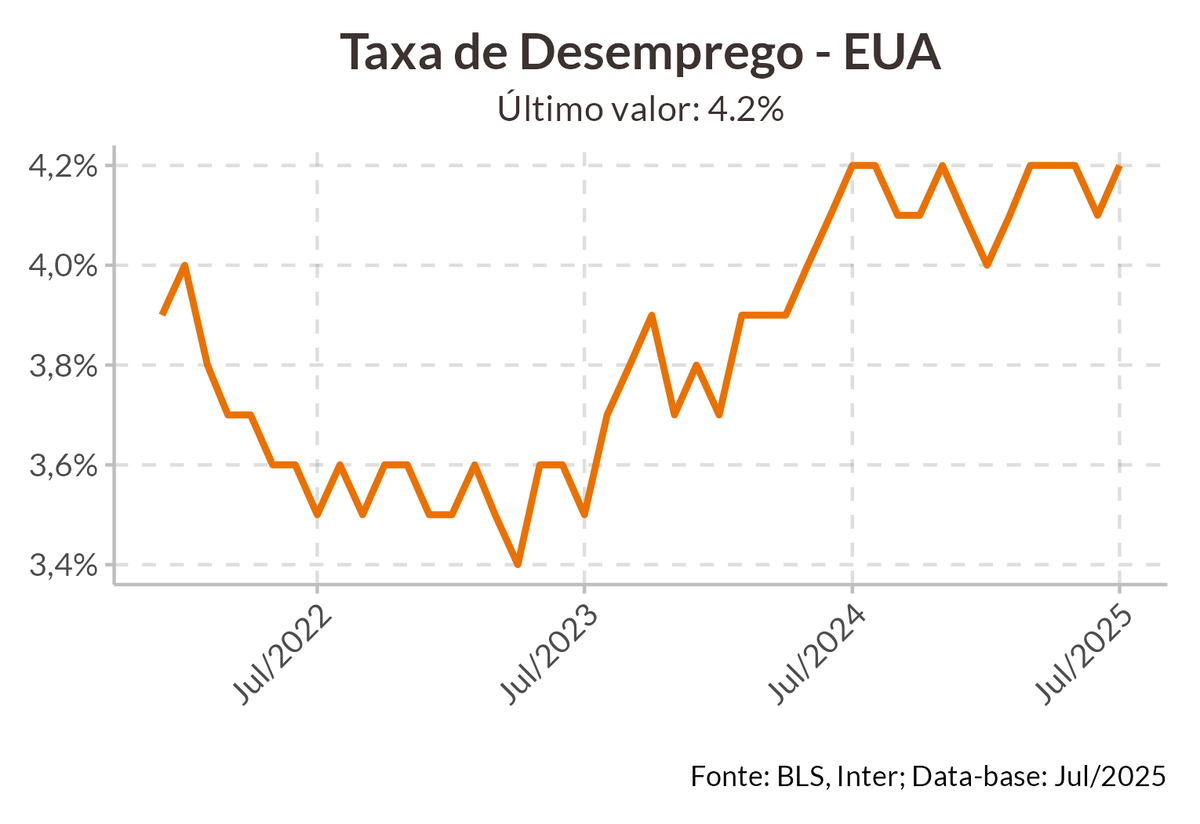

Os dados divulgados em agosto tiveram impacto significativo sobre o cenário econômico nos EUA, com sinais das tarifas mais evidentes. Por um lado, tivemos um relatório de emprego bem mais fraco que o esperado, com uma forte revisão negativa para os meses de maio e junho, o que colocou a média móvel de 3 meses de criação de emprego em clara tendência negativa.

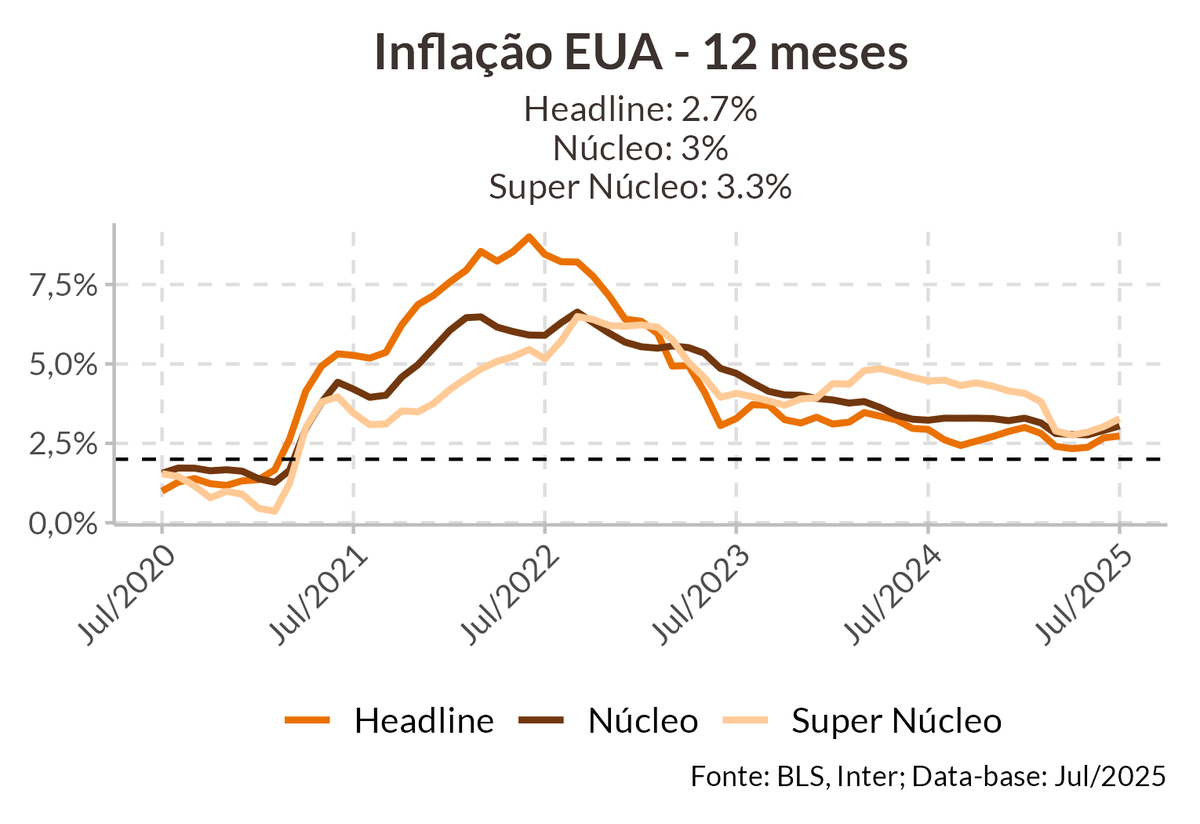

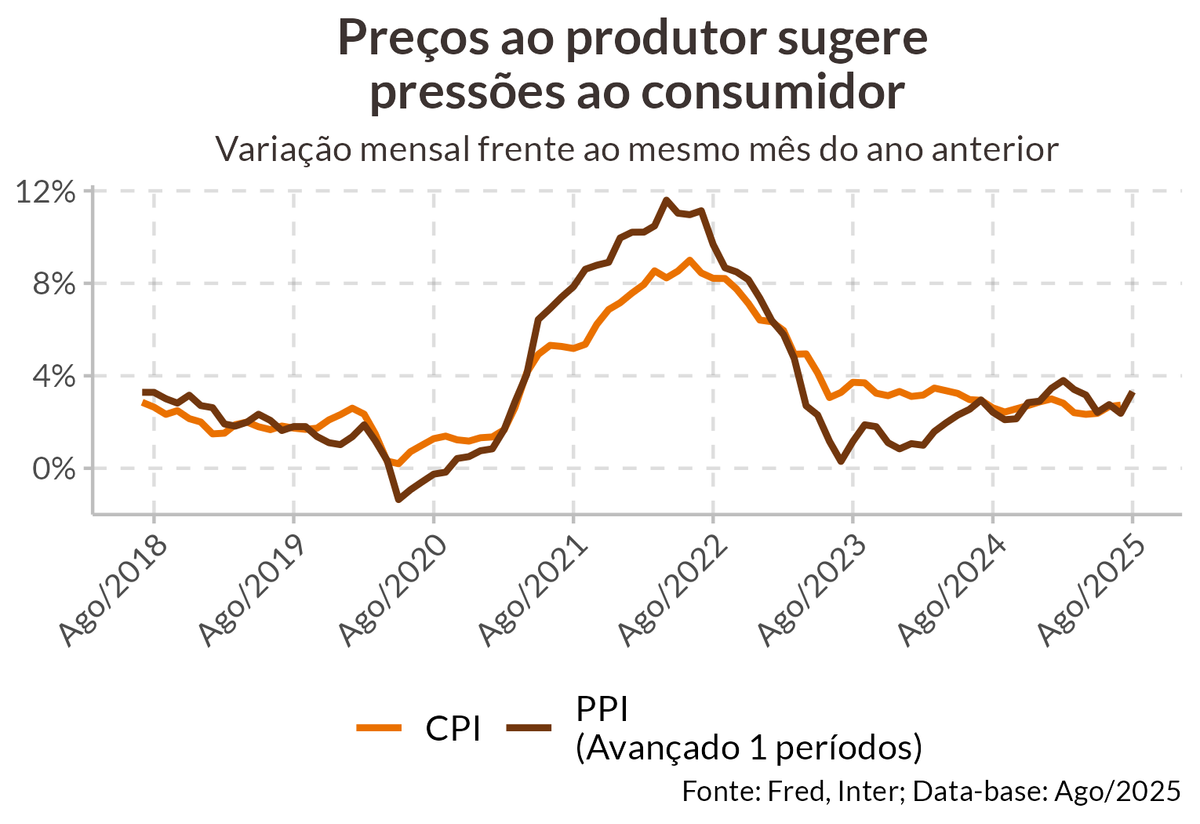

Paralelamente, os impactos inflacionários das tarifas começam a ser mais sentidos. A inflação ao consumidor, apesar de ter vindo em linha, apresentou uma inflação de bens mais pressionada, devido às tarifas, assim como uma retomada da inflação de serviços, que estava em tendência de queda, deixando de compensar a inflação de bens. O desconforto foi intensificado com a inflação ao produtor, que registrou alta de 0,9% no mês de julho, muito acima do esperado. Com isso, o núcleo do PCE, a medida de inflação que o Fed persegue em sua meta, deverá ser por volta de 0,4%, patamar elevado e inconsistente com a meta.

A incerteza para os próximos meses permanece, com o emprego em tendência de deterioração no curto prazo, enquanto a inflação deverá permanecer pressionada, o que dificulta a atuação do Fed, uma vez que ambos seus mandatos estarão pressionados em direção oposta, o que implica que um dos mandatos deverá ser priorizado.

E a resposta à pergunta de qual mandato será priorizado foi dada por Jerome Powell em seu discurso no simpósio anual de Jackson Hole. Powell deixou claro que sua principal preocupação é com o mercado de trabalho, apesar de reconhecer que as pressões inflacionárias das tarifas poderem ser mais duradouras do que o esperado. O presidente do Fed afirmou que os riscos para o emprego estão aumentando e que podem demandar uma mudança na direção da política monetária.

Assim, um corte de 25 pontos base na reunião de setembro se torna o cenário mais provável. Entretanto, as pressões inflacionárias pronunciadas e um possível rebote do mercado de trabalho no 4º trimestre, deverão implicar em um ciclo de corte cauteloso, com o segundo corte ocorrendo apenas na reunião de dezembro.