PIB em alta

Revisamos nossa projeção de PIB em 2023 de 2% para 2,2% com base no resultado melhor que o esperado no 2º trimestre. Em linha com nossa expectativa, a economia vem apresentando sinais de desaceleração, mas de forma mais moderada. Estimamos crescimento de 0,2% do PIB no 2º trimestre. Para 2024, mantemos a expectativa de desempenho desacelerando, em 1,5%, com efeito da política monetária ainda restritiva no consumo e investimento, juntamente com a desaceleração da economia global.

Com o recente anúncio de reajuste da gasolina pela Petrobrás, revisamos nossa projeção de IPCA de 4,6% para 5% em 2023 e para 2024 mantemos em 3,9%. Após a queda mais generalizada na inflação de bens, a inflação de serviços também dá sinais de desaceleração, o que deve persistir mesmo após a alta pontual dos combustíveis.

Com o início do corte da Selic em 0,50 p.p, mantemos a expectativa do mesmo ritmo para os cortes em setembro e novembro. O afrouxamento da política monetária deve se estender pela maior parte de 2024 e esperamos que a Selic chegue a 9% em meados do próximo ano.

Cenário externo ainda é desafiador. A lenta queda da inflação nos EUA deve manter os juros lá fora mais elevado por mais tempo. Com o crescimento da China desapontando, o risco de recessão deve continuar no radar do investidores em 2024.

Crescimento maior do PIB

Revisamos nossa projeção de crescimento do PIB de 2% para 2,2% em 2023. Os dados do 2º trimestre indicam um crescimento marginal acima do esperado, próximo de 0,2%, puxado por um desempenho mais resiliente do setor de serviços no trimestre, ainda que com uma marcada desaceleração em junho.

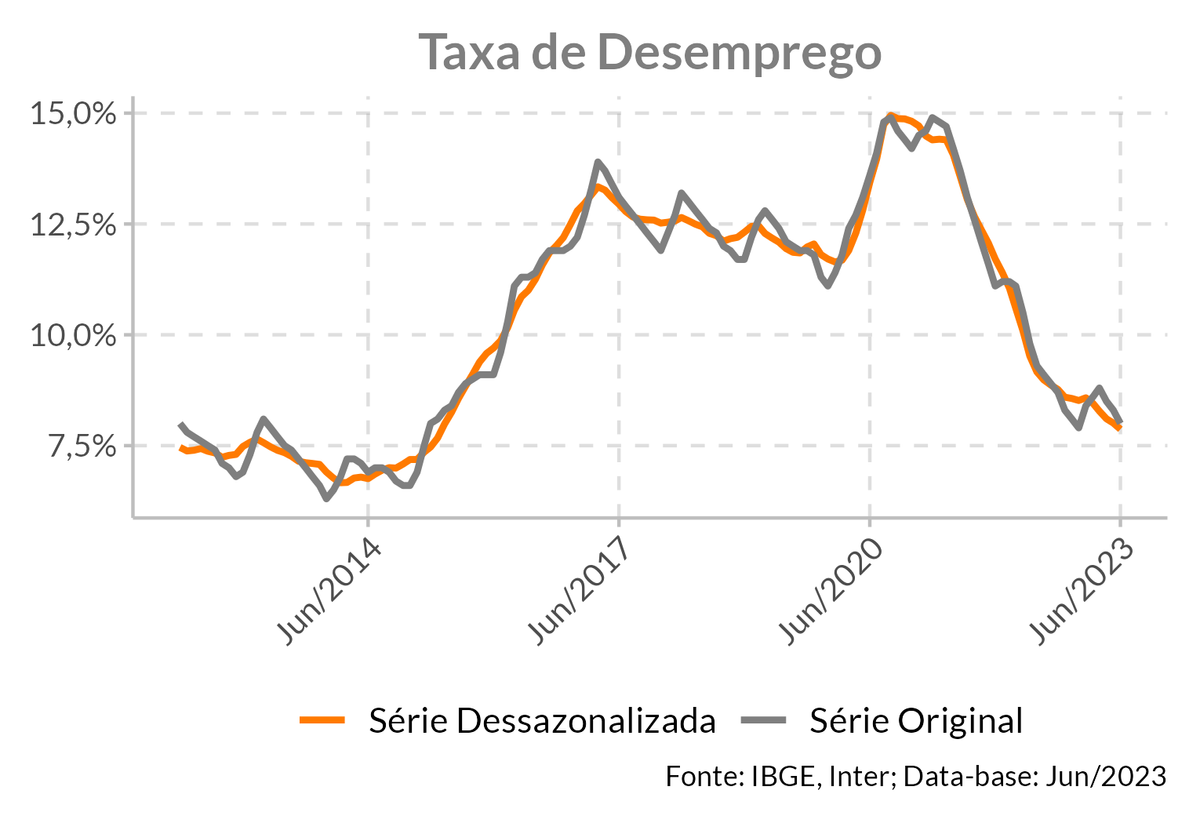

Para o 2º semestre esperamos que a desaceleração do crescimento continue, principalmente pelo lado do investimento e do consumo, refletindo a menor oferta de crédito. No entanto, com a melhora no atual nível de emprego e renda, não esperamos que essa desaceleração se transforme em recessão.

Para 2024, o crescimento do PIB deve ficar próximo de 1,5%. O cenário externo deve seguir mais desafiador, com menor demanda global tanto da China como dos países desenvolvidos, devido ao aperto monetário em curso. O crescimento esperado já reflete a expectativa de impacto do início do afrouxamento monetário.

Inflação deve subir entre agosto e setembro com a alta dos combustíveis

Com o reajuste anunciado dos combustíveis, revisamos nossa projeção para o IPCA de 4,6% para 5% em 2024 e mantemos 3,9% em 2024. Apesar da desaceleração observada nas medidas de núcleos e na inflação de serviços, o IPCA nos próximos meses deve refletir o impacto da alta de cerca de 8% na gasolina, resultado da correção do petróleo e desvalorização recente do real.

A recente alta das commodities deve resultar em uma desinflação mais lenta nos próximos meses. Após meses de queda nos custos de matérias primas e bens industriais, devemos começar a ver uma normalização nos próximos meses. Com a demanda global perdendo força, principalmente com a desaceleração do crescimento chinês, o repique nos preços das commodities deve ser limitado, e mantemos nossa expectativa de cotação do petróleo em $85/barril.

Nossa expectativa para o câmbio se mantém em R$4,90 para o segundo semestre. Após chegar na mínima em R$4,72 em julho, o dólar voltou a subir no mercado internacional com a maior aversão à risco refletindo também na desvalorização do real em cerca de 5% em agosto. Mantemos nossa estimativa de cambio médio em R$4,90 até o final do ano com base no forte fluxo comercial e ainda elevado diferencial de juros, mesmo com a precificação dos cortes da Selic nas taxas de juros futuras.

Novos cortes da Selic em 0,50 p.p.

Após o início da redução da Selic em 0,50 p.p. na reunião de agosto, conforme esperado, mantemos nossa projeção da taxa em 11,50% para dezembro de 2023 e 9% em 2024. A queda da inflação e a redução das expectativas de mercado, principalmente para o longo prazo, permitiram o início do afrouxamento monetário pelo Copom no ritmo de 0,50 p.p., que acreditamos deve ser mantido pelas próximas reuniões. Uma aceleração dos cortes no final do ano e começo do ano que vem não é descartada caso a inflação tenha novas surpresas de queda. Estimamos Selic em 9% ao final de 2024, mas o ciclo de cortes pode ser ainda mais longo, chegando em 8% em 2025, mas dependerá da evolução do cenário com a execução do arcabouço e redução de fato do déficit fiscal.