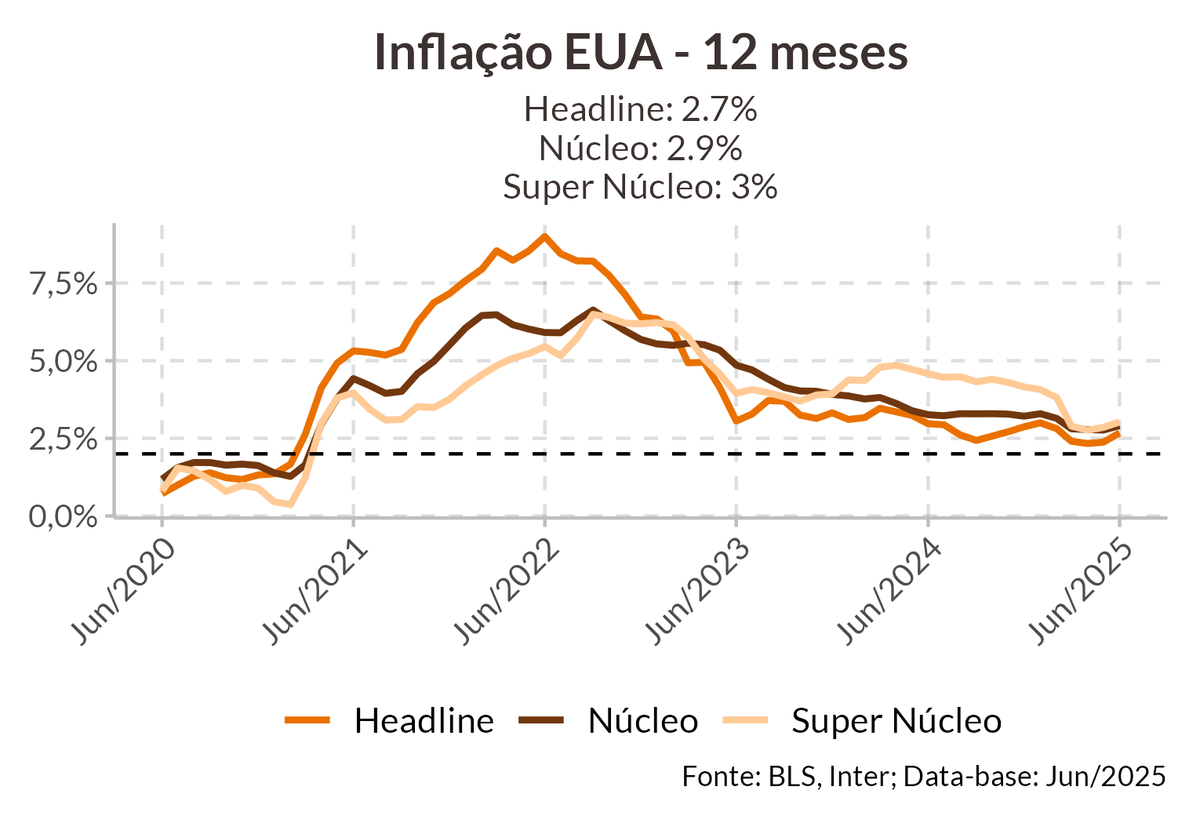

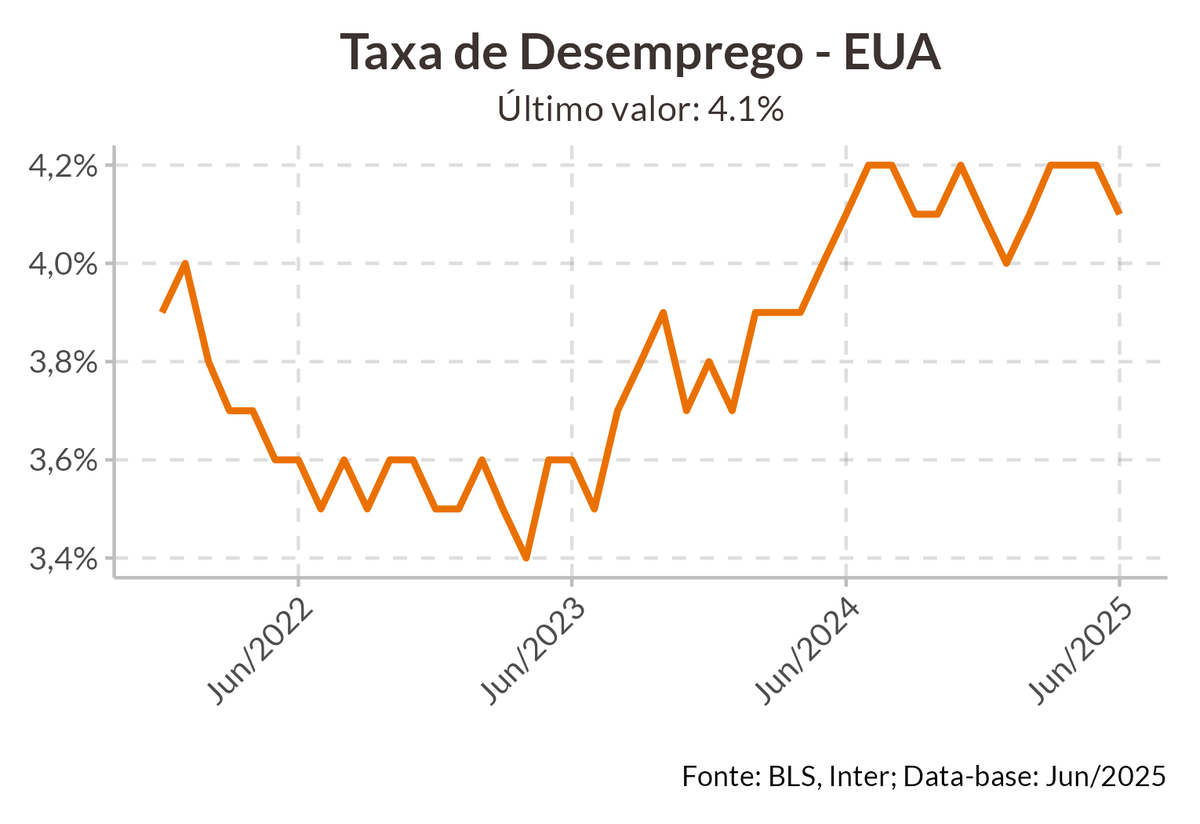

Como esperado, o banco central americano manteve os juros inalterados pela quinta reunião consecutiva. Apesar de observarem sinais de acomodação na atividade econômica, o comitê reconhece que a inflação permanece elevada e que a taxa de desemprego permanece baixa.

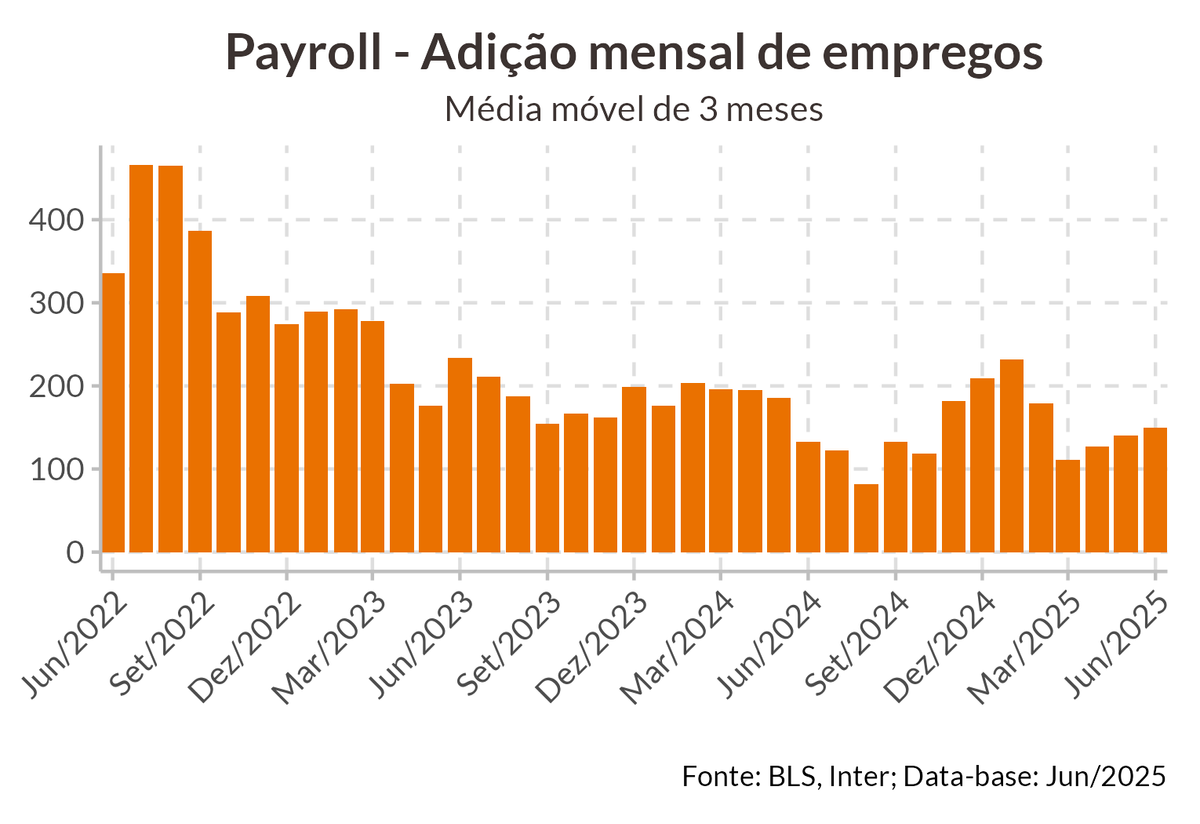

Mesmo que as tarifas ainda não estejam impactando a economia americana, nota-se sinais de aceleração na inflação de bens, que pode acelerar nos próximos meses, especialmente a partir do próximo dia 1º, quando uma nova rodada de tarifas entrará em vigor. Ao mesmo tempo, podemos ver fragilidades no mercado de trabalho e na atividade econômica em geral, se amontando, o que demandaria um apoio da política monetária. Entretanto, a incerteza acerca do ambiente macroeconômico permanece elevada, com riscos para ambos os lados do mandato do banco central, impedindo alguma medida proativa por parte do Fed.

A grande novidade da decisão de hoje, foi o dissenso de dois membros do comitê, que votaram por um corte de 25 pontos base. É a primeira vez desde 1993 que dois membros divergiram da decisão do colegiado em uma reunião. Um dos que votaram pelo corte já havia feito apresentação pública argumentando a favor do corte, enfatizando que o mercado de trabalho, apesar de equilibrado, está muito suscetível à uma queda brusca, enquanto o impacto inflacionário das tarifas deverá ser temporário.

Dado o dissenso, é natural as apostas para a retomada no ciclo de corte na próxima reunião em setembro. Entretanto, Powell não quis se comprometer com isso, pelo contrário. Vimos uma coletiva do presidente do Fed mais firme que o normal, afirmando que nenhuma decisão sobre a reunião de setembro foi tomada e, de certa forma, discordando da visão dos membros dissentes, afirmando que o mercado de trabalho está bastante robusto e não dá sinais claros de fragilidade. Essa postura pode ser lida como uma forma do Fed impedir que o mercado precifique a retomada do ciclo de cortes de maneira agressiva, garantindo maior espaço de manobra para o banco central.

Ainda assim, vemos a retomada do ciclo de cortes em setembro como provável. Até lá teremos mais duas leituras de inflação e duas leituras de emprego. Se não observarmos uma aceleração significativa da inflação, haverá poucos argumentos para o comitê não cortar os juros. Por outro lado, os últimos ciclos de corte do Fed foram motivados por fragilidades no mercado de trabalho. Se observamos uma redução mais intensa que o esperado do emprego, esperamos que o Fed corte os juros independente do impacto inflacionário das tarifas. Dessa forma, as próximas duas leituras sobre o mercado de trabalho serão determinantes para os próximos passos do Fed.