Destaques

• O PIB do 1º trimestre cresceu 1,4%, ligeiramente abaixo da expectativa de 1,5%, e ficou 2,9% acima do mesmo período no ano anterior.

• Pelo lado da oferta, o destaque foi a alta do agro, +12,2%, mais que compensando o menor crescimento de serviços, em 0,3%, e a queda da indústria em 0,1%.

• Pelo lado da demanda, o consumo das famílias reverteu a queda do trimestre passado e subiu1%. Apesar do maior aperto monetário, o mercado de trabalho ainda se mantém aquecido e o gasto fiscal segue impulsionando a demanda.

• A formação bruta de capital fixo subiu 3,1% no trimestre, no melhor resultado desde o 1T24 influenciado pelos segmentos de construção, extração de petróleo, e desenvolvimento de softwares.

• A taxa de poupança ensaiou o segundo trimestre de recuperação desde as quedas sequenciais iniciadas no 3T21. Porém, continua baixa e mantém um descompasso com a taxa de investimento.

Perspectivas

• Revisamos nossa estimativa para o PIB de 2025 de 1,8% para 2%, mas mantemos a visão da continuidade da desaceleração da demanda interna, tanto pelo lado do consumo como do investimento.

• O esfriamento da economia é importante para o processo de queda da inflação, refletindo a atual restrição da política monetária. Potenciais novos impulsos fiscais podem manter o PIB mais elevado, mas também coloca em risco nova aceleração da inflação .

• A baixa taxa de poupança, aliada com um déficit nominal significativo gerado pelos custos da dívida do governo, proporciona uma dependência de financiamento externo que impede expansão da taxa de investimento sem estressar o câmbio.

• O resultado, apesar de robusto, foi influenciado pela agropecuária que é não-recorrente. Mantemos nossa visão de manutenção da Selic no patamar atual de 14,75% por um período prolongado.

PIB no primeiro trimestre de 2025

O crescimento do PIB acelerou no 1º trimestre para 1,4%. Na comparação anual o crescimento foi de 2,9% e ficou ligeiramente abaixo da expectativa de 3,1%.

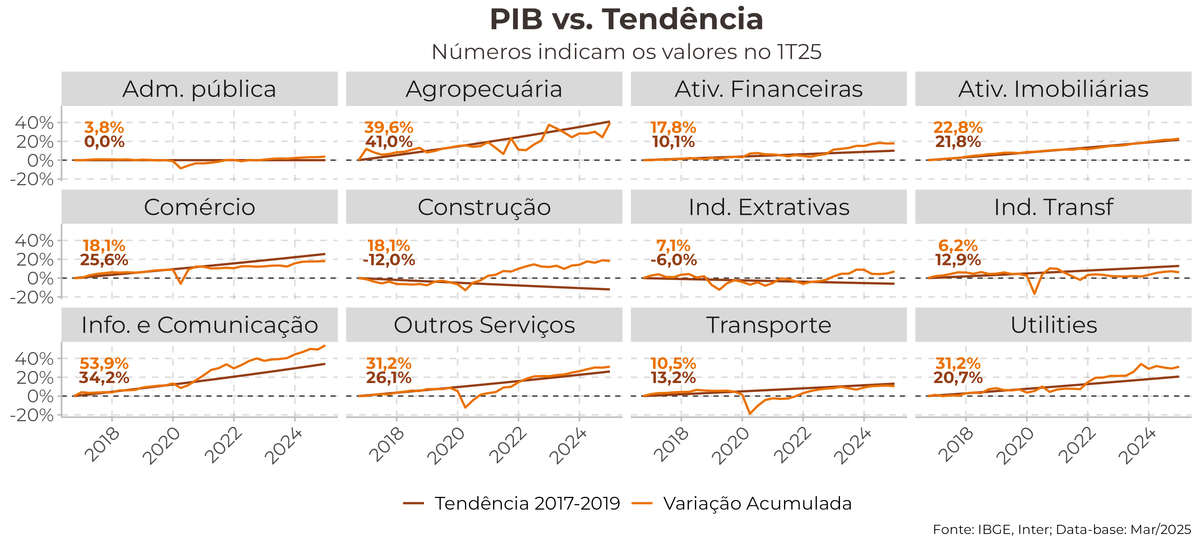

Desempenho Setorial - 1T25

Pelo lado da oferta, o destaque no trimestre foi o agro, com alta de 12,2%, mais que compensando a desaceleração dos setores de serviços e da indústria.

O PIB pela ótica da demanda

Pelo lado da demanda, o destaque foi alta de 1% no consumo das famílias, revertendo o resultado negativo do trimestre anterior, resultado do mercado de trabalho aquecido e do impulso fiscal.

Taxas de Investimento e Poupança

A taxa de investimento teve leve alta para 17,8% do PIB, mas ainda é um baixo patamar para o atual ritmo de crescimento próximo de 3%.