IPCA bem abaixo do esperado

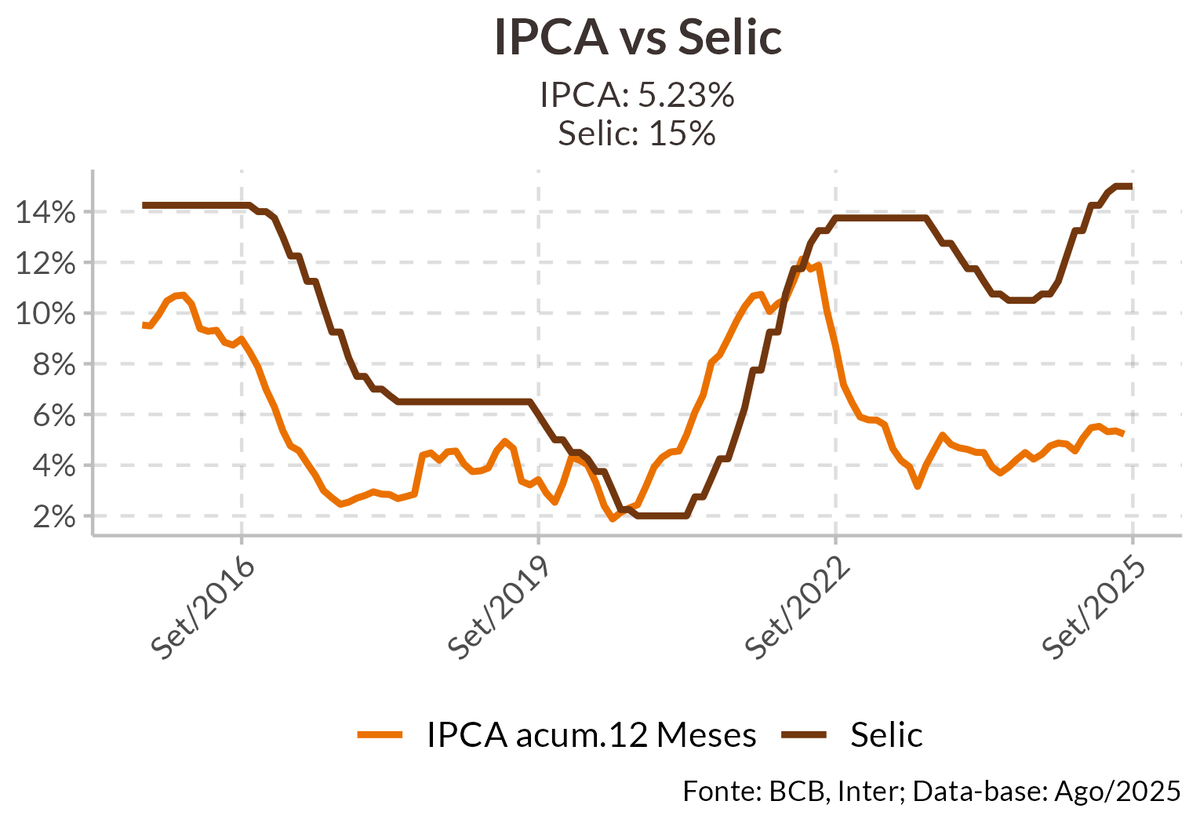

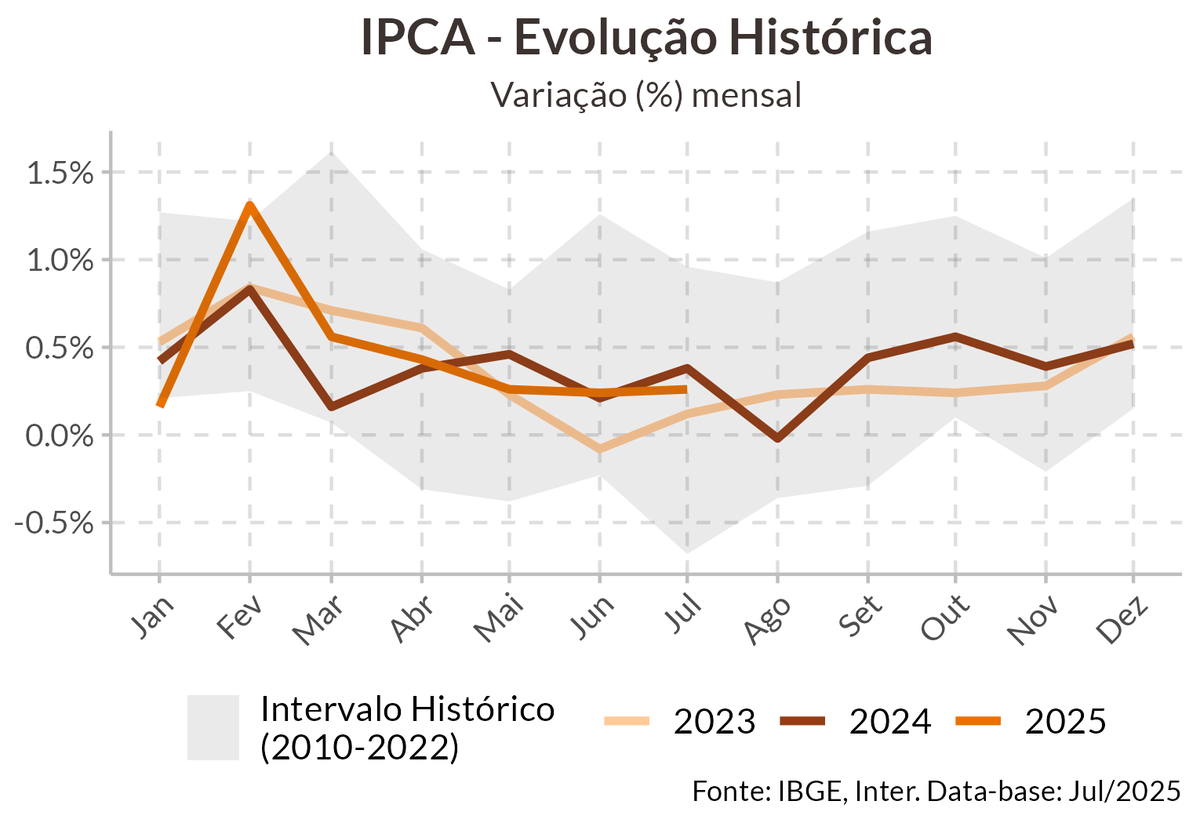

IPCA registrou alta de 0,26% em julho, bem abaixo do esperado que era uma alta de 0,36%. Com o resultado, o índice acumula alta de 5,23% nos últimos 12 meses, abaixo dos 5,35% observados em junho.

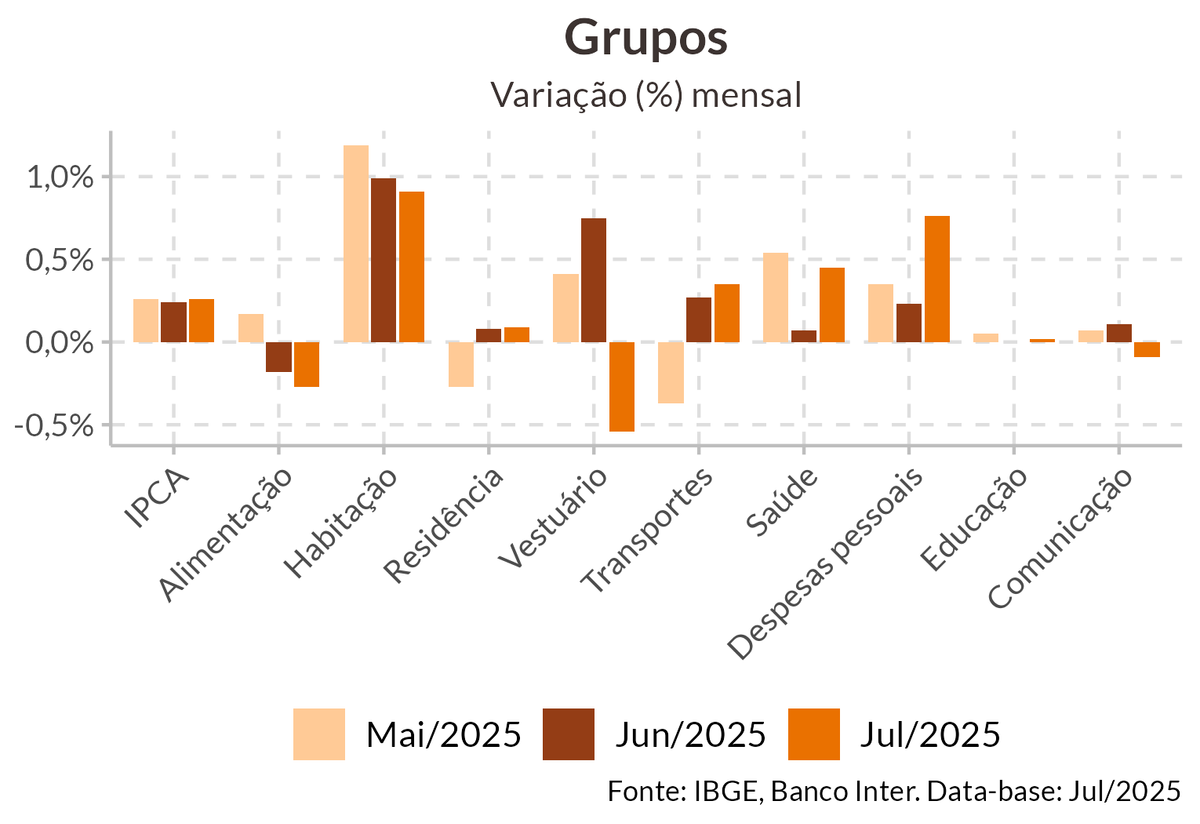

Dos nove grupos pesquisados, três apresentaram deflação, com o destaque para o grupo de Alimentação e bebidas, que recuou 0,27% e Vestuário, que recuou 0,54%. Juntos, os dois grupos retiraram 0,09 ponto percentual do índice de julho. Na outra ponta, o destaque foi o grupo de Habitação, como esperado, que apresentou alta de 0,91%, gerando impacto de 0,14 ponto percentual no índice em julho. O grupo foi influenciado pela variação de 3,04% na energia elétrica residencial, consequência da bandeira tarifária vermelha e de reajustes nas concessionárias de diversas capitais, com destaque para São Paulo, que teve alta de 10,56%. Na sequência, vieram os grupos de Despesas pessoais e Transportes, com altas de 0,76% e 0,35%, respectivamente. O primeiro foi influenciado pelo reajuste de 11,17% nos jogos de azar, com a Caixa tendo aumentado os preços dos seus jogos de loteria, enquanto o grupo de Transportes foi influenciado pela alta de quase 20% nos preços das passagens aéreas, enquanto combustíveis recuaram por mais um mês.

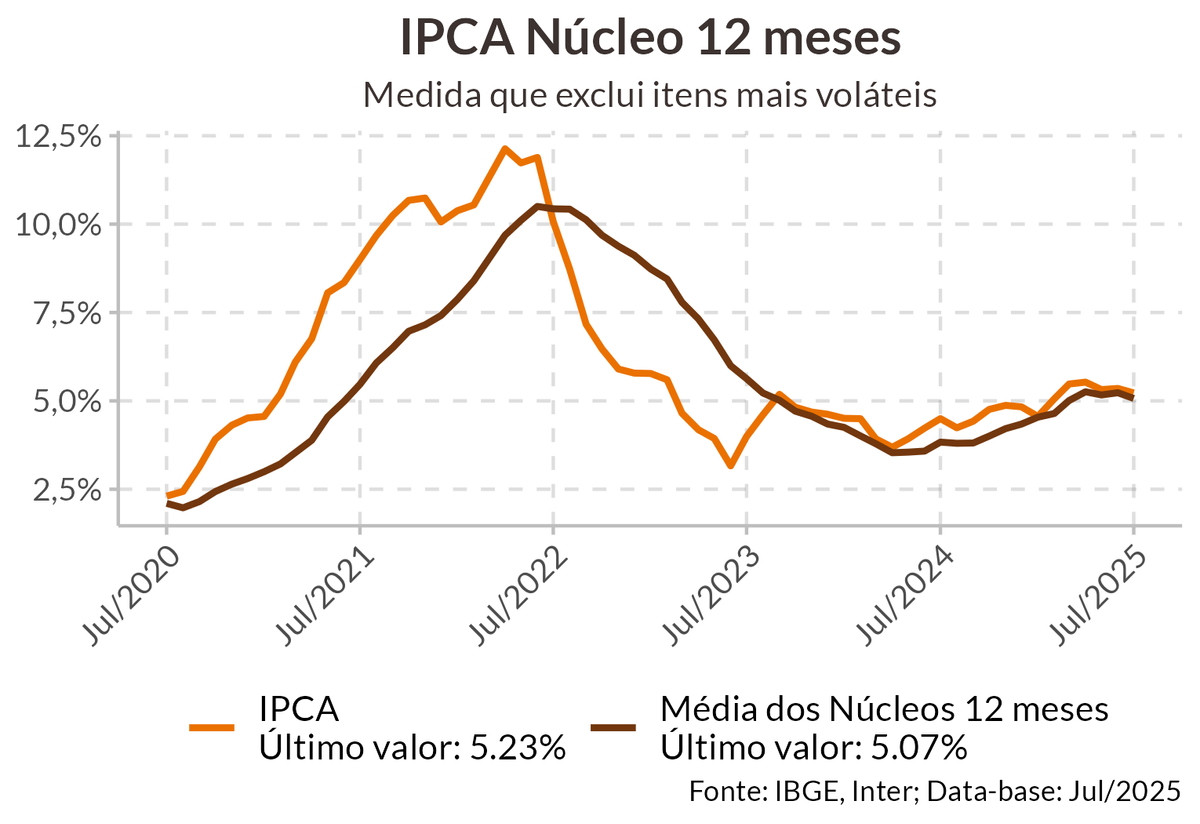

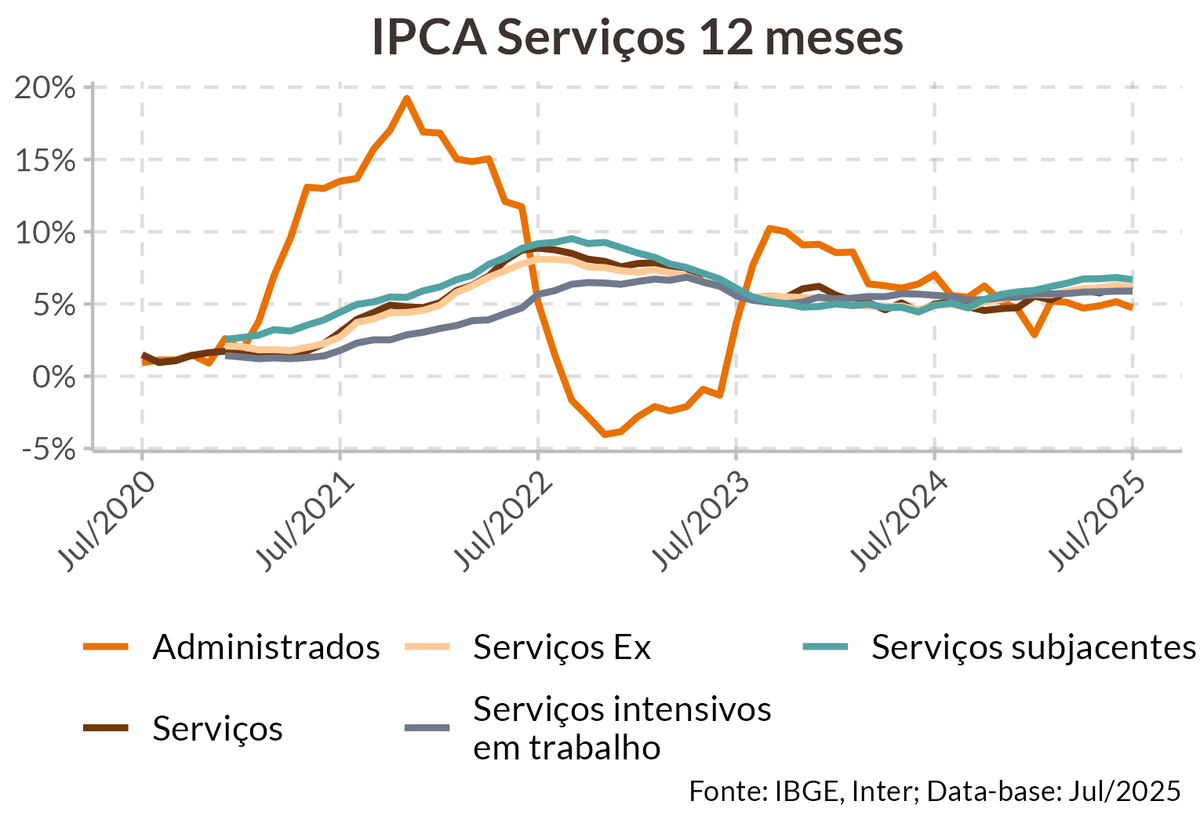

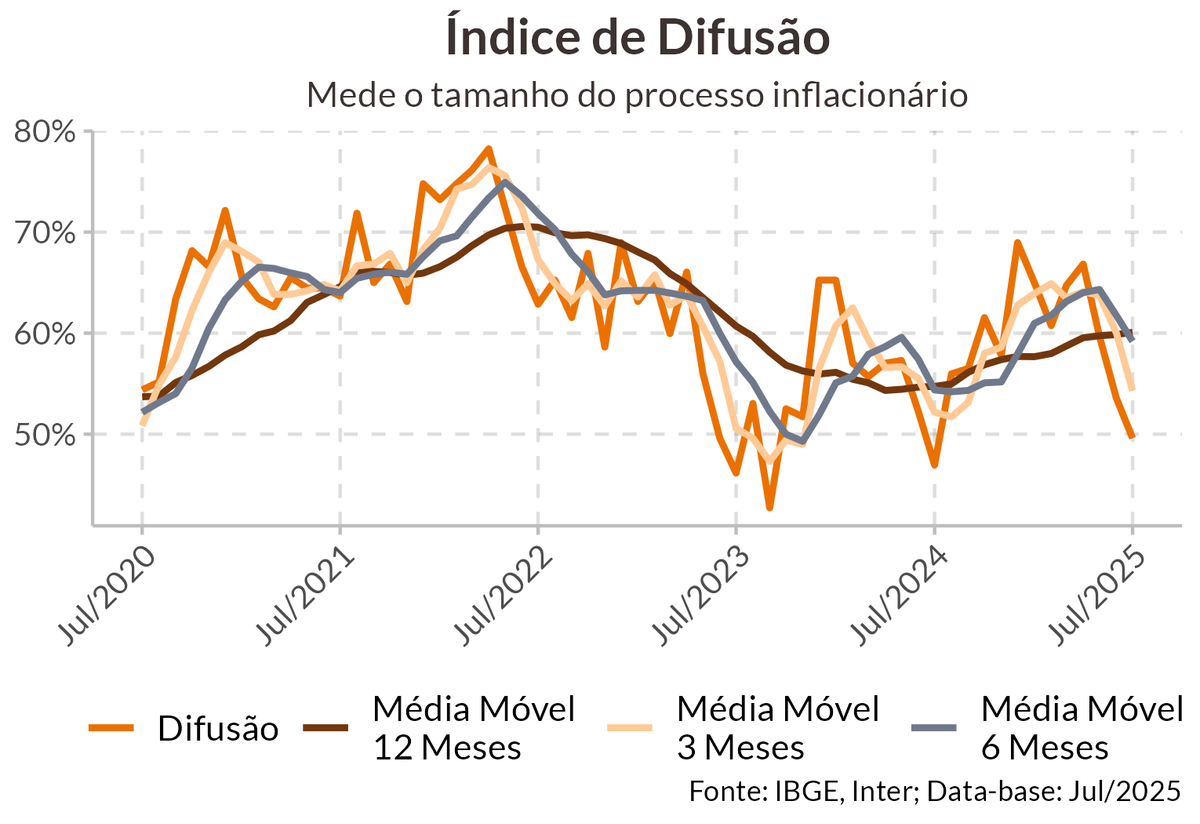

O núcleo da inflação recuou pelo sexto mês consecutivo, alcançando 0,27% em julho, menor valor desde setembro de 2024. Nos últimos 12 meses, o núcleo acumula alta de 5,07%, menor valor desde março de 2025. A inflação de serviços, por sua vez, acelerou e alcançou 0,59%, maior valor desde março de 2025. Entretanto, o resultado foi amplamente influenciado pelo comportamento das passagens aéreas. Excluindo esse item, a inflação de serviços teria sido de 0,31%. Por outro lado, a inflação de serviços subjacentes, vista como menos sensível à política monetária, voltou a acelerar, alcançando 0,49%, entretanto, a inflação de serviços intensivos em trabalho desacelerou para 0,31%, menor valor desde outubro de 2024, sugerindo baixo repasse salarial para a inflação. Já a inflação dos bens livres e industriais mantiveram tendência de acomodação, com variações de 0,12% e -0,04%, respectivamente, influenciados pela apreciação do real que na nossa visão ainda tem espaço para manter esses preços acomodados. Finalmente, o índice de difusão, que mede o tamanho do processo inflacionário, recuou para 49,6%, menor valor desde julho de 2024

O resultado de julho foi uma surpresa positiva, refletindo deflação mais forte que esperado em alimentos e vestuário e uma inflação menor que o esperado em habitação. Para o curto prazo o dado de hoje terá pouca influência, mas dá mais tranquilidade para o Copom para as próximas reuniões. Em agosto deveremos observar deflação do índice, influenciado pelo bônus de Itaipu, o que contribuirá para manter a atual tendência de desaceleração da inflação. Entretanto, o início do ciclo de cortes ainda depende de uma sinalização mais clara de que a política monetária restritiva esteja impactando a atividade real. Nota-se sinais de acomodação da atividade e no crédito, e devemos ter um crescimento menor do PIB no 2º trimestre. Mantemos a visão de que o Copom inicie o ciclo de cortes na reunião de dezembro, com um corte inicial de 50 pontos base.