IPCA registra deflação, mas menor que esperado

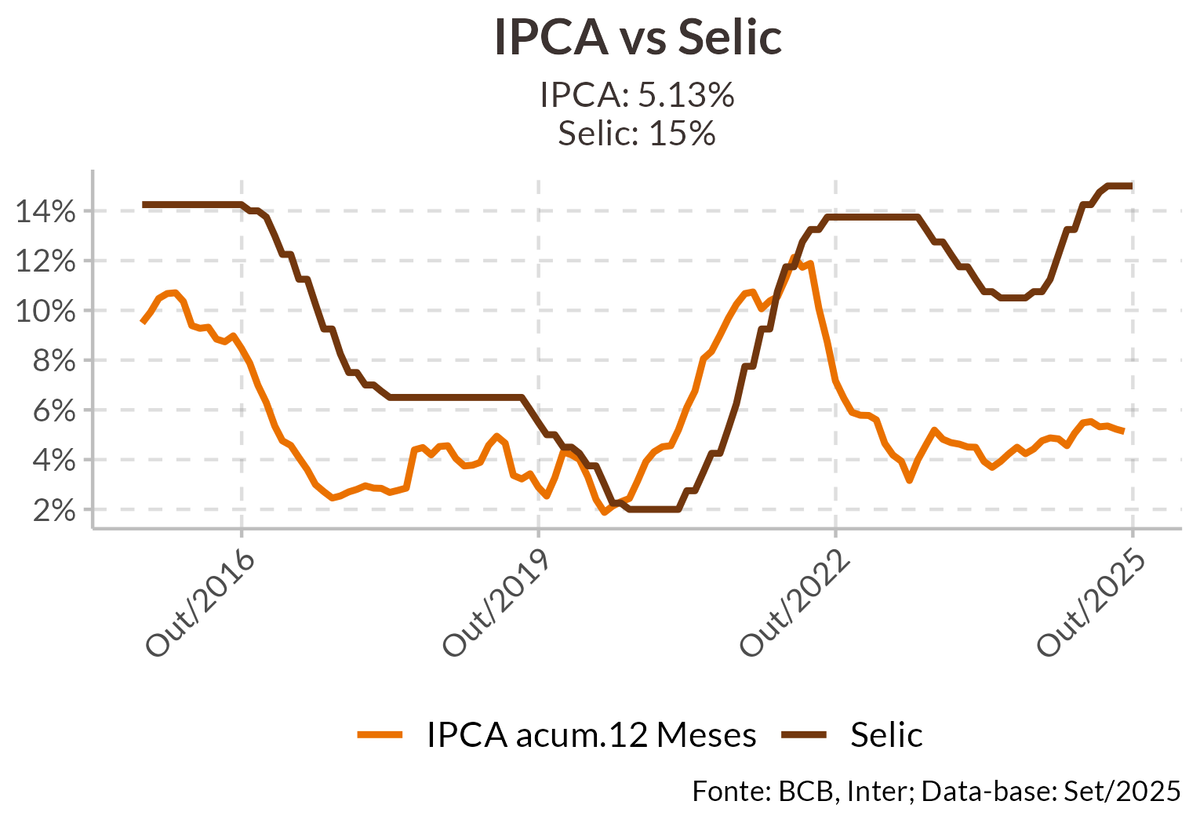

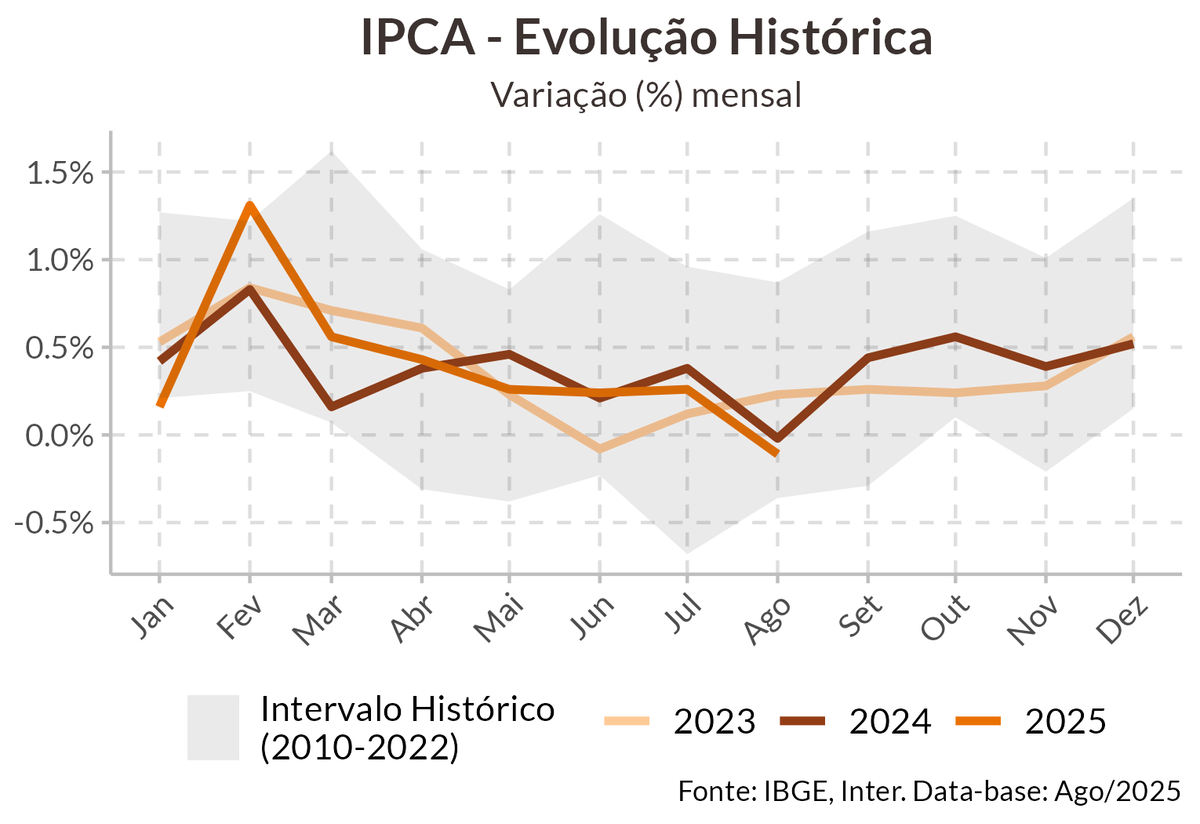

IPCA registrou deflação de 0,11% em agosto, uma deflação menor que o esperado pelo consenso, que era um recuo de 0,15%. Com o resultado, o acumulado em 12 meses recuou para 5,13%, menor valor desde fevereiro desse ano, quando acumulava alta de 5,06%.

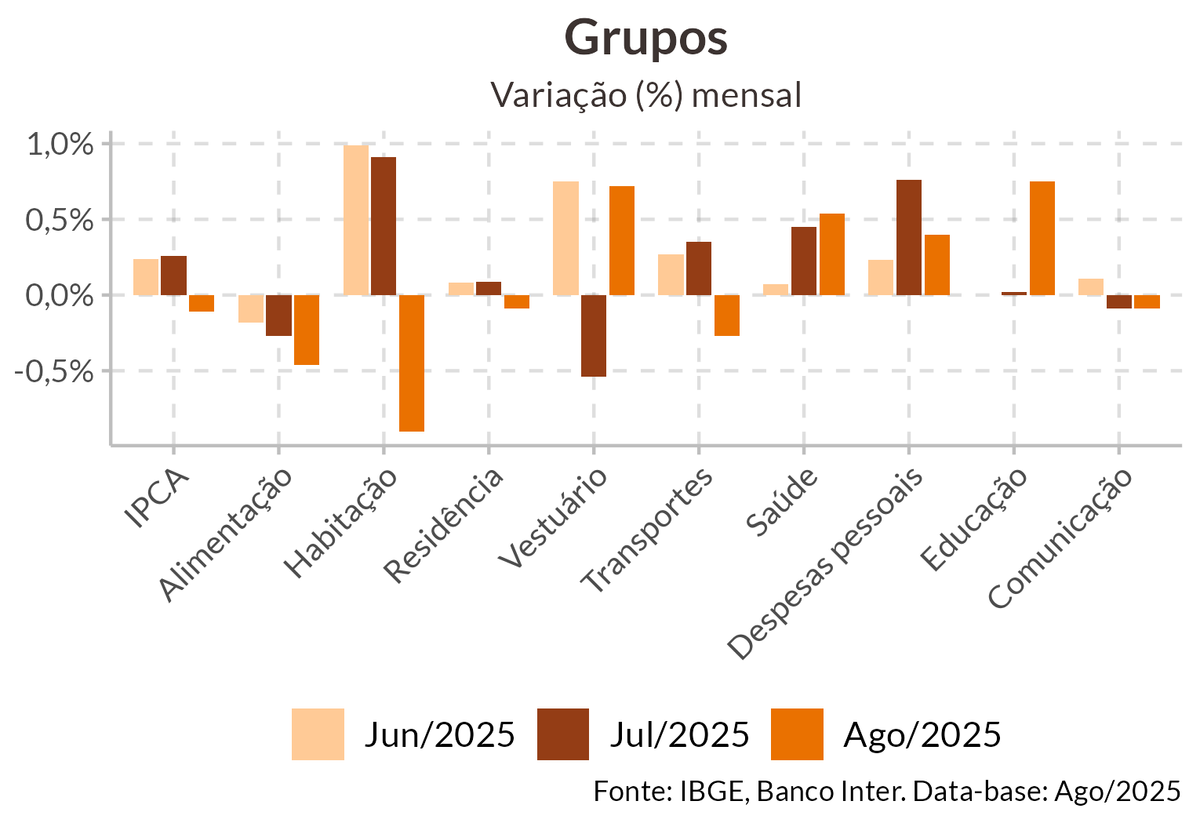

No mês, cinco dos nove grupos pesquisados apresentaram deflação, em linha com o IPCA-15. Como esperado, o principal fator de baixa foi o grupo de Habitação, com recuo de -0,9%, refletindo o bônus Itaipu, que deu descontos na conta de energia elétrica residencial em agosto. Alimentação e bebidas recuaram pelo terceiro mês consecutivo, com deflação de 0,46% em agosto, refletindo a queda de 0,83% na alimentação em domicílio. Outro destaque foi o recuo de 0,27% em Transportes, consequência da queda de 2,44% nas passagens aéreas e de 0,89% nos combustíveis. No lado das altas, as variações ficaram entre o 0,75% de Educação e o 0,40% de Despesas pessoais, refletindo reajustes em jogos de azar no primeiro grupo e de matrículas de cursos regulares no segundo.

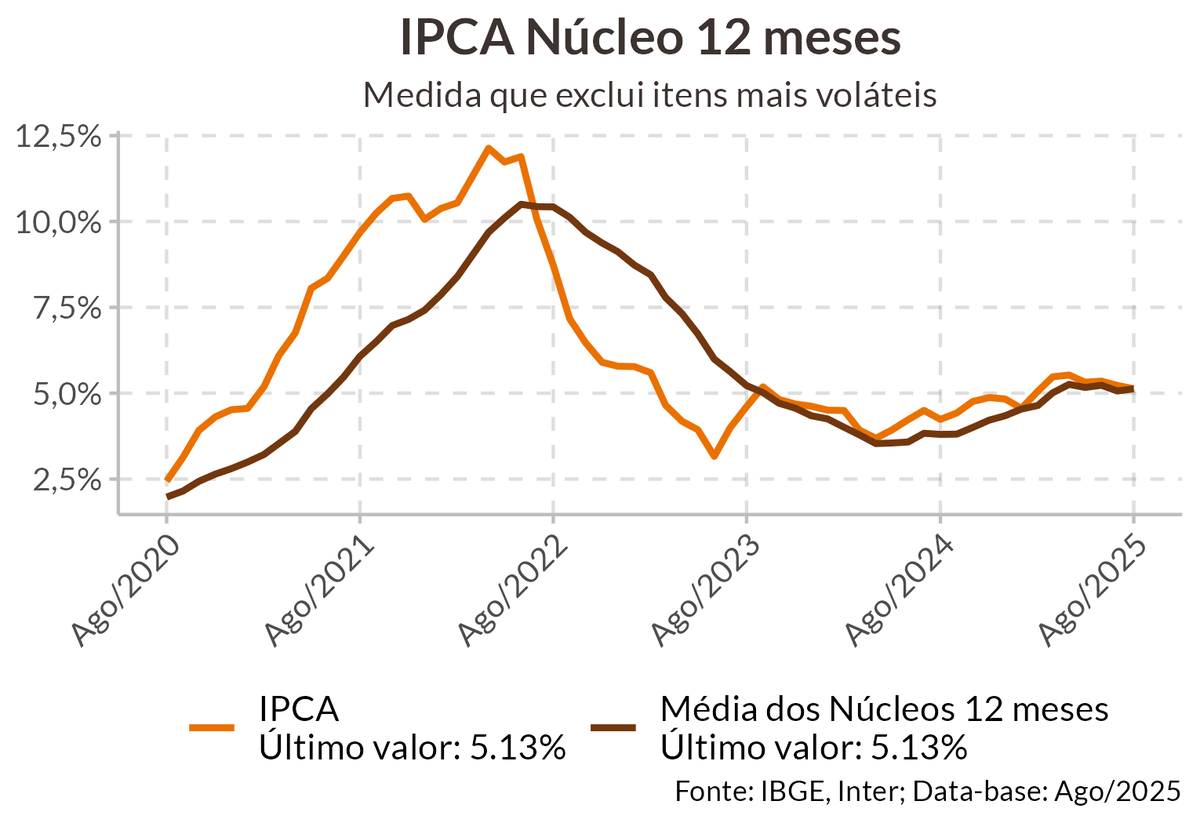

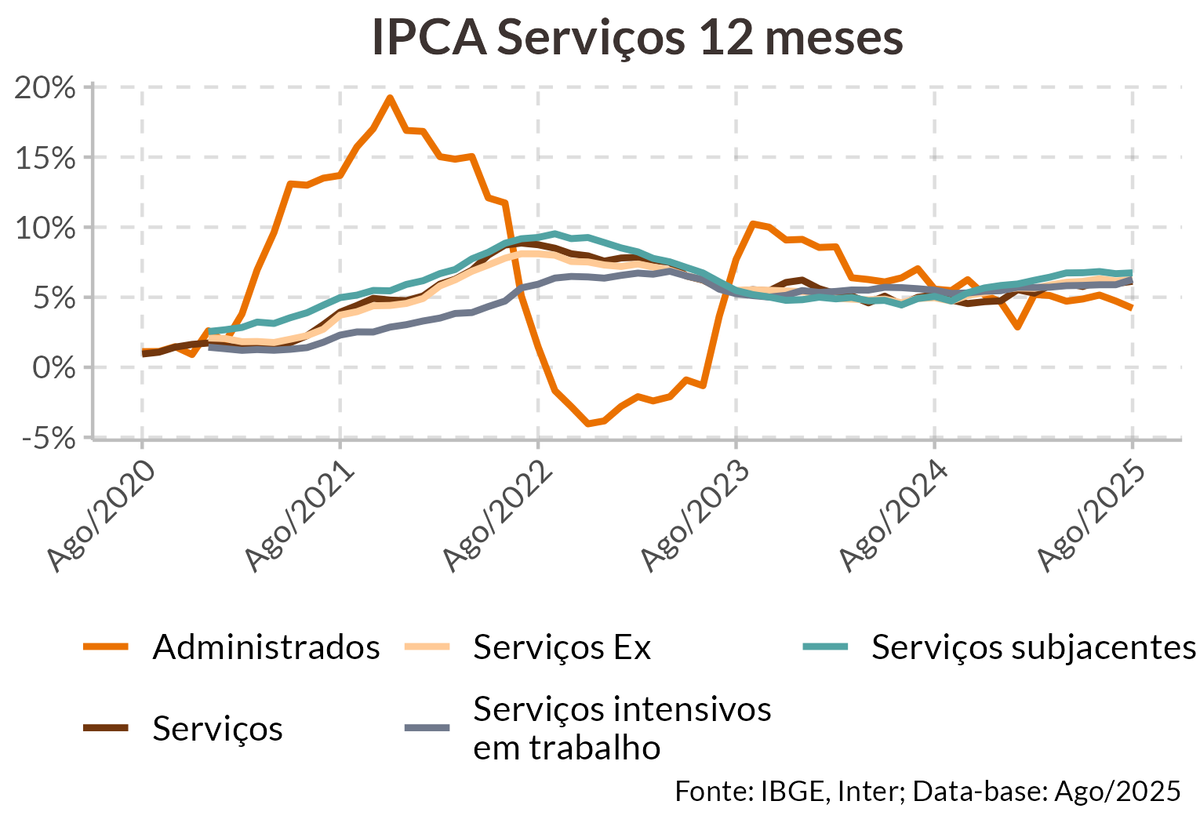

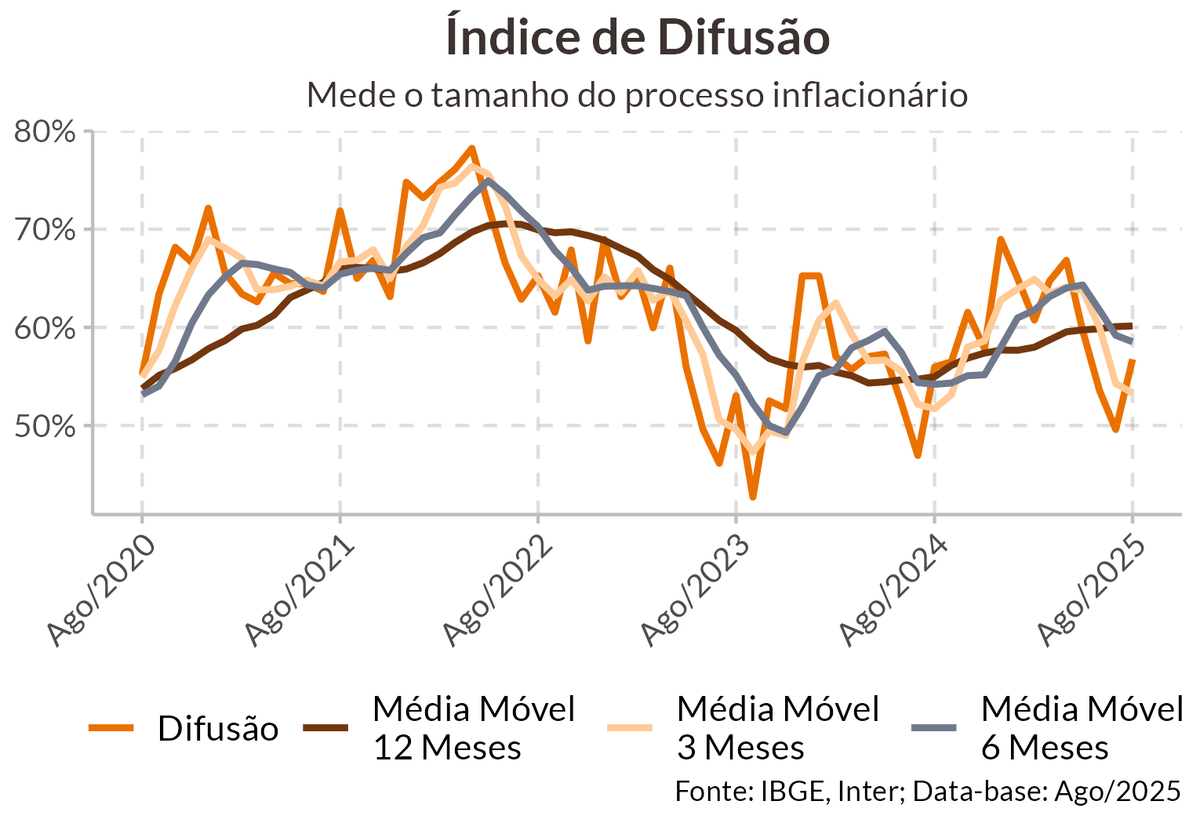

A média dos núcleos avançou na margem, apresentando estabilidade pelo quarto mês consecutivo, com alta de 0,3%. A inflação de serviços, por sua vez, recuou de 0,59% em julho para 0,39% em agosto, influenciado pela queda nas passagens aéreas e da tarifa de energia elétrica. Excluindo a passagem aérea, teríamos observado uma aceleração na inflação de serviços. Por outro lado, a inflação de serviços subjacentes, medida menos sensível à política monetária, recuou de 0,49% para 0,34%, menor valor desde setembro de 2024. A inflação de bens livres mantém tendência de acomodação, refletindo a apreciação do real no ano, e recuou para 0,07% em agosto, menor valor desde agosto de 2024. Por outro lado, a inflação de bens industriais, também sensível à taxa de câmbio, avançou para 0,17% em agosto, mas mantendo patamar amplamente confortável. Finalmente, o índice de difusão, que mede o tamanho do processo inflacionário, avançou para 57%, maior valor desde maio de 2025, mas em patamar considerado saudável para a economia brasileira.

Apesar da deflação menor que o esperado, o resultado de hoje apresentou um qualitativo melhor que o indicado pelo IPCA-15, especialmente no comportamento da inflação de serviços. Entretanto, a estabilidade do núcleo da inflação em 0,3% demanda cautela, indicando que o processo de desinflação esteja perdendo força na margem. Com isso, ainda devemos observar um Copom cauteloso na reunião da próxima semana, recebendo como boas notícias os dados recentes da economia brasileira, mas ainda julgando insuficiente para iniciar a discussão de flexibilização da política monetária. De fato, a persistência da inflação de núcleo e da inflação de serviços, que acumula alta de 6,14% nos últimos 12 meses, demanda uma política monetária restritiva por um período mais longo. Por outro lado, ainda há muito do atual aperto monetário a ser transmitido para a economia real e para a inflação, e esperamos que tais efeitos sejam sentidos de maneira mais intensa a partir da virada do 3º trimestre para o 4º trimestre. Confirmando essa expectativa, juntamente com o início da flexibilização da política monetária americana, esperamos que o Copom dê início ao ciclo de queda na reunião de dezembro, com um corte inicial de 50 pontos base.