FED pausa ciclo de alta

Em decisão antecipada, o Fed pausou o atual ciclo de alta, mantendo a taxa de juros em 5% ao ano. Após o ciclo de alta mais intenso dos últimos anos, o Fed deve manter a taxa de juros nesse patamar pelos próximos meses, à medida que o processo de desinflação da economia americana continua.

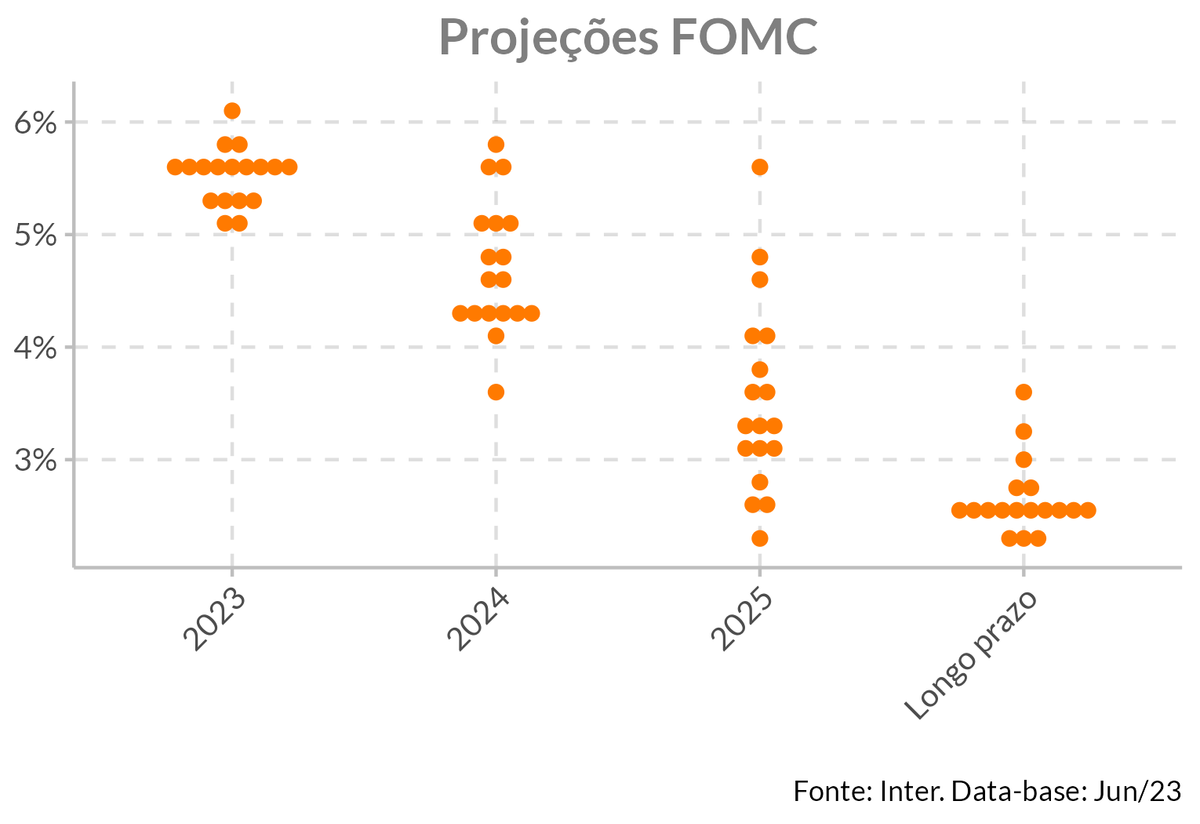

A surpresa foram as projeções feitas pelos membros do FOMC. Nas projeções divulgadas na reunião de hoje, a maioria dos membros do FOMC acreditam que altas adicionais ao longo do ano serão necessárias, elevando a expectativa para a taxa de juros ao fim de 2023 de 5,1% para 5,6%. Ao mesmo tempo, revisaram para baixo a expectativa para a taxa de desemprego ao fim de 2023 e para cima a expectativa para o núcleo da inflação. Isso sugere que os membros do comitê acreditam que o atual processo de desinflação ocorre numa velocidade aquém do desejado.

Bancos centrais raramente pausam e retomam o ciclo de alta na sequência. Tal movimento traria volatilidade adicional ao mercado, algo que o Fed não deseja. Se a visão predominante é de que mais juros são necessários para controlar a inflação, não há razoabilidade em postergar essa alta para o futuro, uma vez que o impacto da política monetária ocorre com defasagem na economia real.

O comunicado enfatiza que o comitê irá monitorar a economia para balizar a próxima decisão. Essencialmente, o Fed está dizendo que suas decisões daqui para frente serão pautadas pelos dados econômicos. Esse é mais um motivo para acreditarmos que não haverá novas altas nas próximas reuniões. De hoje até a próxima reunião, no fim de julho, haverá poucas divulgações capazes de alterar substancialmente a visão do Fed, e mesmo assim, tais divulgações teriam de vir muito fora da expectativa para influenciar algo para a próxima reunião. Se a decisão de hoje foi pausar não há motivo razoável para essa decisão ser diferente na reunião de julho.

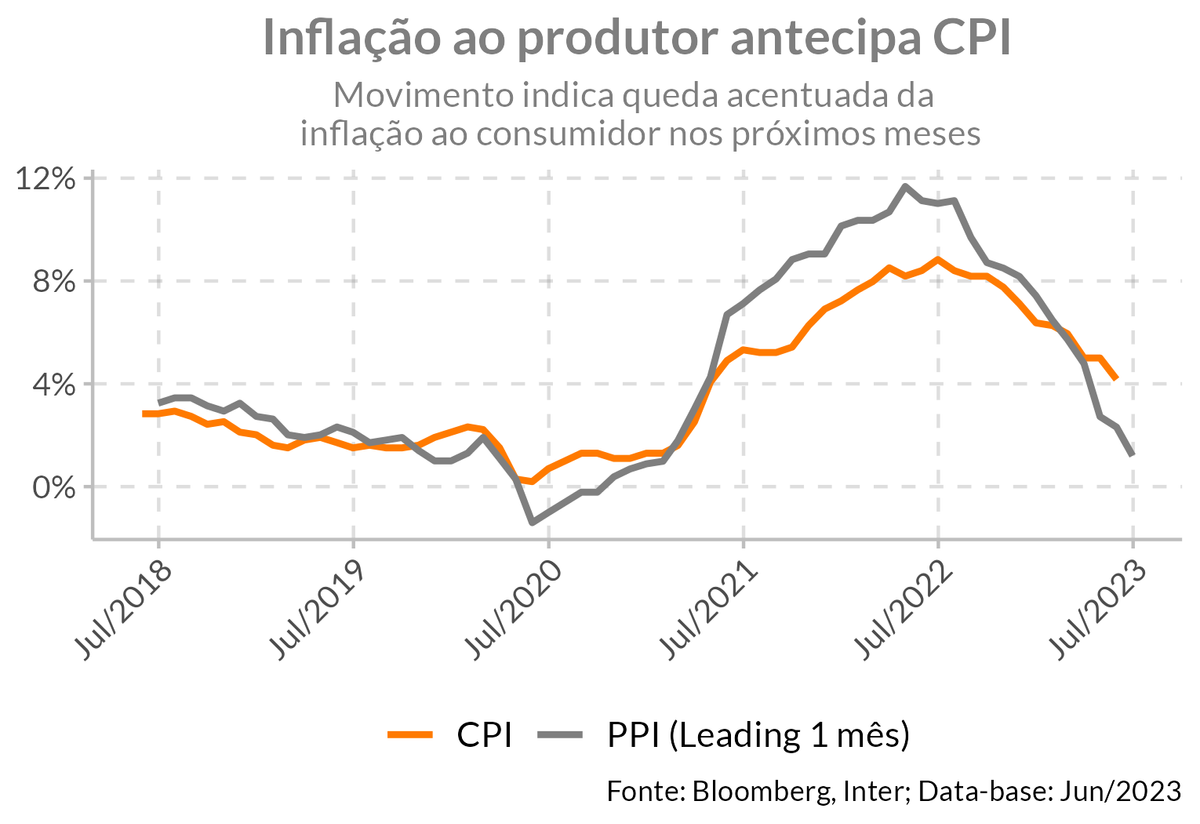

Inflação está rodando em 4% na taxa anualizada. A inflação tem caído rapidamente, saindo de 4,9% em abril para 4% em maio, e a tendência é que essa queda se intensifique nos próximos meses. A inflação de aluguel, um dos principais componentes individuais da inflação, já está rodando abaixo de 2% nos dados em tempo real, entretanto, a forma como o aluguel entra no CPI ocorre com defasagem. Portanto, essa queda nos aluguéis deve se materializar a partir dos próximos meses. Além disso, a inflação ao produtor tem caído fortemente e ela tende a antecipar a inflação ao consumidor em 6 meses, como mostra o gráfico abaixo.

Núcleo da inflação ainda está em patamar elevado e atividade ainda se mostra robusta. Rodando em 5,3% na taxa anualizada, o núcleo deve fazer com que o Fed mantenha a política monetária em terreno restritivo até o fim do ano, de modo a garantir a convergência da inflação à meta de 2%. Portanto, não esperamos por cortes nos juros em 2023, com o ciclo de cortes se iniciando no primeiro trimestre de 2024. Entretanto, esse cenário está condicionado ao desempenho da atividade econômica e do comportamento benigno da inflação, como delineado acima. Se a economia americana desacelerar fortemente no segundo semestre, eventualmente entrando em recessão, podemos observar uma antecipação nesse movimento por parte do Fed. Por outro lado, se a inflação não cair como antecipado, o Fed pode ser obrigado a voltar com taxa de juros maiores.