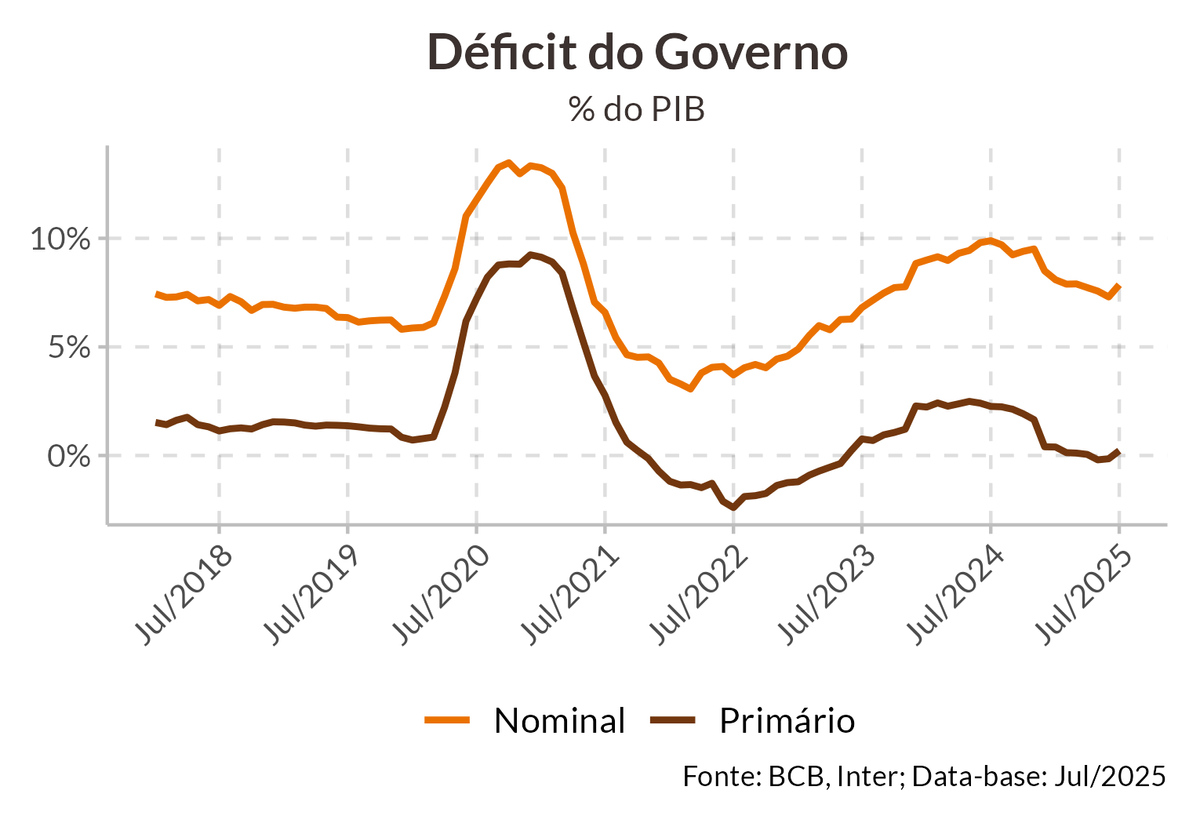

Governo registra déficit nominal de R$176 bilhões em julho

Com a crescente despesa com juros, que somente em julho alcançou a impressionante marca de R$109 bilhões, o déficit nominal acumulado do governo em 12 meses segue em tendência de alta e alcança 7,9% do PIB.

Com o pagamento dos precatórios em julho o déficit primário do governo central somou R$56,4 bilhões no mês, e acumula no ano R$68,9 bilhões, agora comparável com 2024, apresentando uma pequena melhora em relação ao ano anterior de R$79,3 bilhões. Esse resultado é amparado no forte crescimento da receita tributária, que foi de 3,5% acima da inflação. No entanto, essa taxa de crescimento está em desaceleração, refletindo tanto a exaustão dos esforços arrecadatórios do governo quanto também o arrefecimento da economia, que deve se mostrar mais presente no segundo semestre deste ano, impondo mais dificuldades no ajuste fiscal pelo lado da tributação.

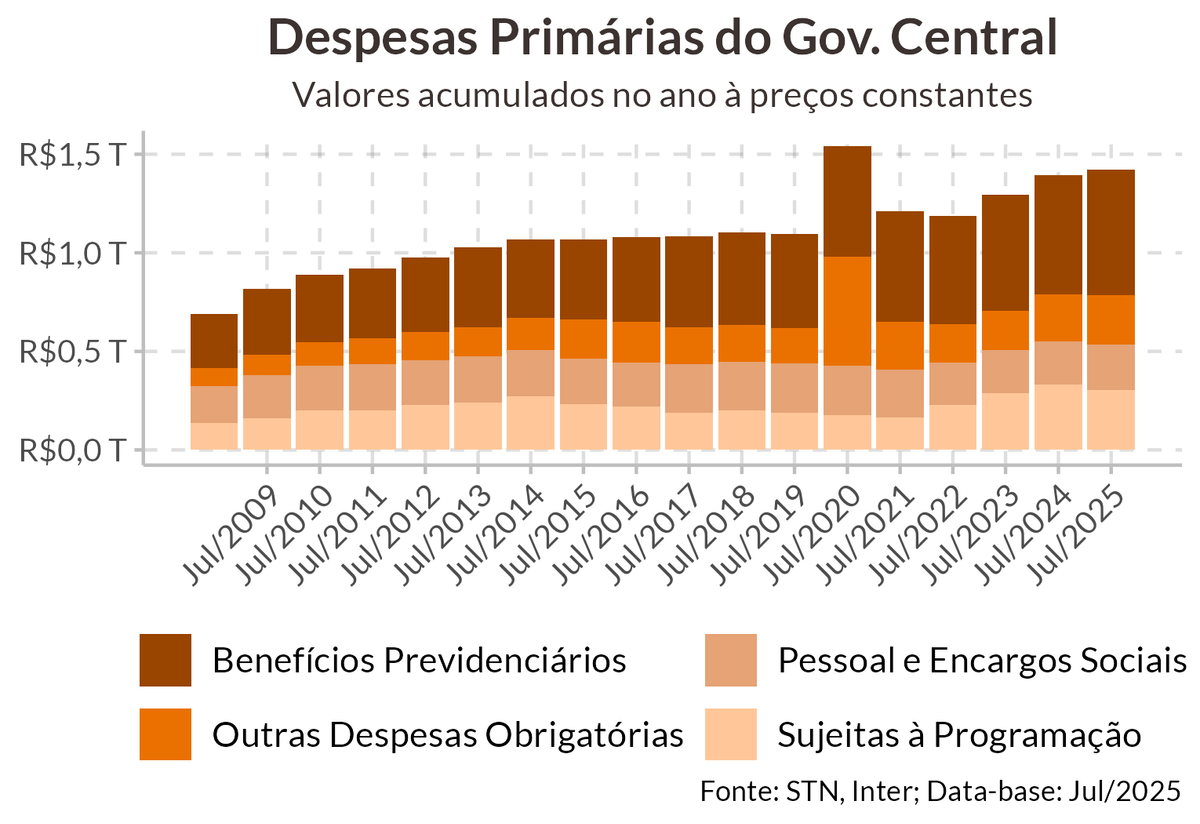

Por outro lado, a desaceleração do crescimento da despesas, que foi de 2% no acumulado do ano, contra a média de quase 6% a.a. nos dois anos anteriores, ainda que uma boa notícia, é insuficiente para ancorar as expectativas na ausência de restrições mais rígidas para seu crescimento no futuro. Um dos destaques negativos em julho é o déficit das estatais, que novamente marcou R$2 bilhões em um mês e acumula R$8,3 bilhões no ano, excedendo o acumulado de R$7,7 bilhões de 2024 e pontuando recorde na série histórica desde 2002.

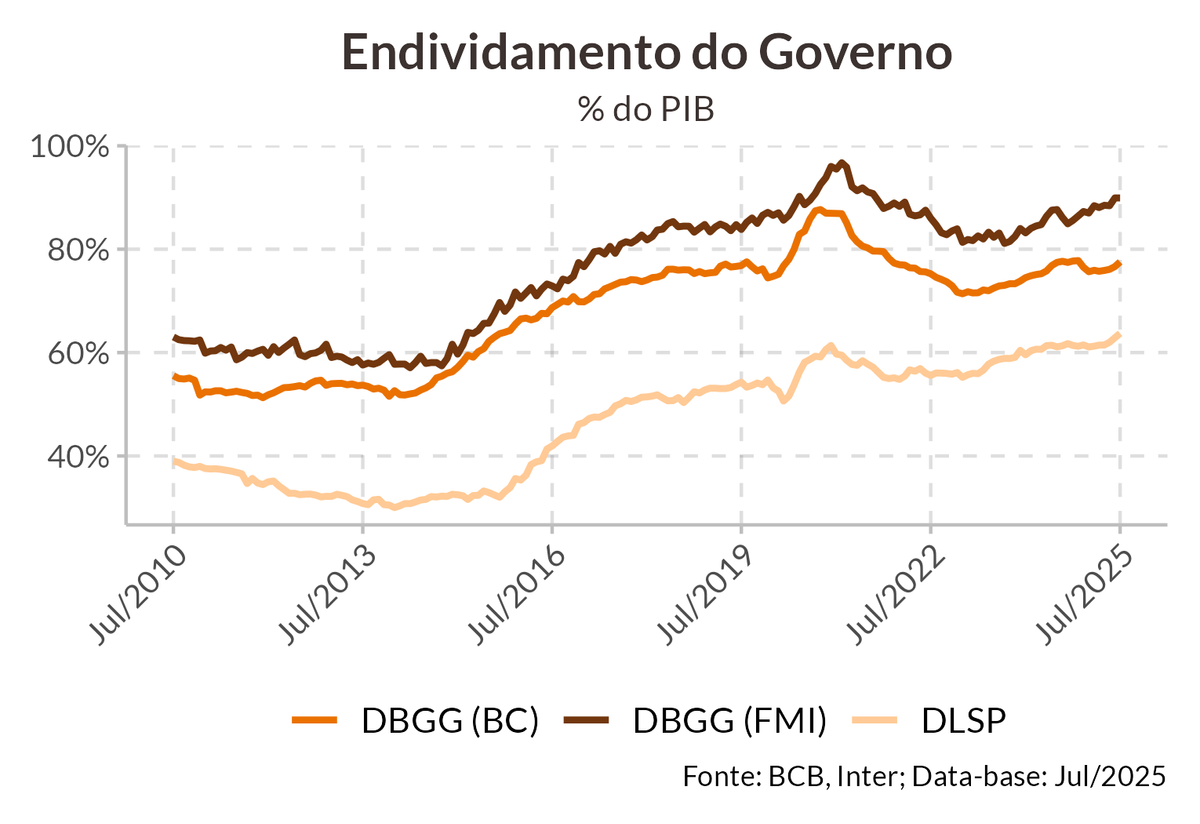

A incerteza no rumo fiscal, que mantem a inflação acima da meta e os juros em patamar bastante elevado, continua impactando a trajetória da dívida pública que teve alta de 76,6% para 77,6% do PIB em julho. O custo da dívida acompanha a subida da Selic e, no acumulado de 12 meses, as despesas com juros de R$941 bilhões refletem um custo médio das emissões que já chega em 13,5%, o que deve continuar impactando nas despesas nos próximos anos, e ainda sem perspectiva de alívio no curto e médio prazo.

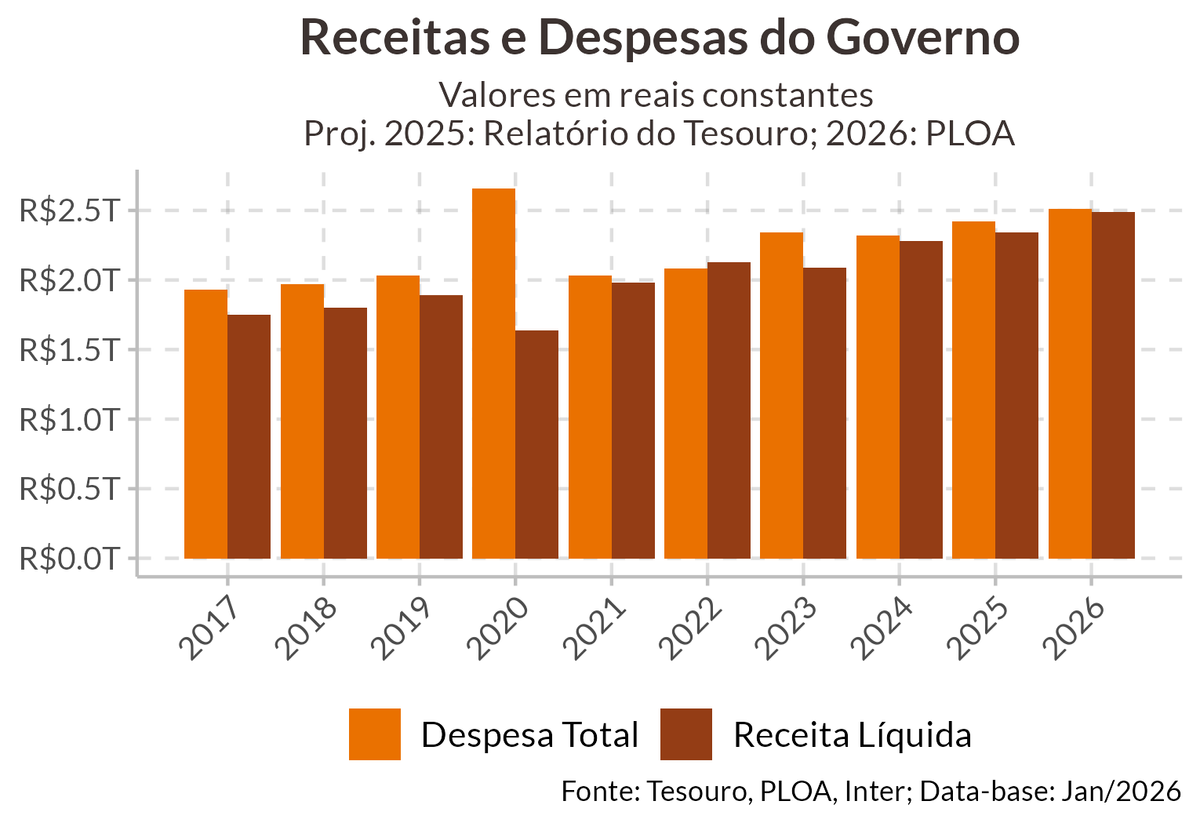

PLOA 2026

Com modesta melhora no resultado fiscal em 2025, bem aquém do esforço feito no aumento da arrecadação, as perspectivas para 2026 não são positivas. Sendo ano de eleição, a propensão para novo aumento de gastos é ainda maior, enquanto o desgaste político na aprovação de novas medidas de aumento de receita será um desafio para o governo.

Nesse contexto a PLOA 2026 indica pouco alívio no risco fiscal. A proposta orçamentária aponta uma redução no déficit primário de R$74 bilhões em 2025, estimado no último relatório do tesouro, para R$23 bilhões em 2026. No entanto, o orçamento conta com novo aumento de arrecadação em torno de 5% acima da inflação, embasado em premissas otimistas para o crescimento econômico, a despeito do elevado patamar de juros, e contando com a aprovação de medidas que estão ainda tramitando no Congresso. Os riscos para um cenário de frustração na receita são elevados e incluem além da política monetária mais restritiva no Brasil, a desaceleração da economia global, com consequente dólar mais fraco e preços de commodities em baixa.

Pelo lado do gastos, o crescimento total está estimado em 3,8% acima da inflação, e segue superior ao limite proposto no início do governo em 2,5%. Além da política de aumento do salário mínimo, impactando os benefícios sociais, a vinculação de gastos incluindo as transferências para estados e munícipios impedem que o crescimento da arrecadação resulte em superávit primários. No acumulado de 4 anos do atual governo, o crescimento real das despesas totais terá sido de próximo de 25%, patamar incompatível com a necessidade de consolidação fiscal e controle a trajetória da dívida pública.

A ausência de travas mais restritivas para a expansão das despesas públicas mantem a percepção de risco fiscal elevado, ainda que a projeção de déficit primário em 2026 seja próxima de 0,2% do PIB, ou mesmo 0,7% na nossa estimativa. Somente uma âncora fiscal crível, com limitação mais eficaz de exceções à meta, será capaz de reduzir as as expectativas de inflação e abrir espaço para um corte de juros mais significativo em 2026 em diante.