Desaceleração no crédito

Os dados de crédito de junho reafirmam a tendência de desaceleração, com o atual nível de aperto monetário pesando cada vez mais tanto na oferta com na demanda por crédito. Em junho, observou-se queda generalizada nas concessões, que ao todo, recuaram 3,1% no mês com um peso maior sobre as operações entre as pessoas jurídicas.

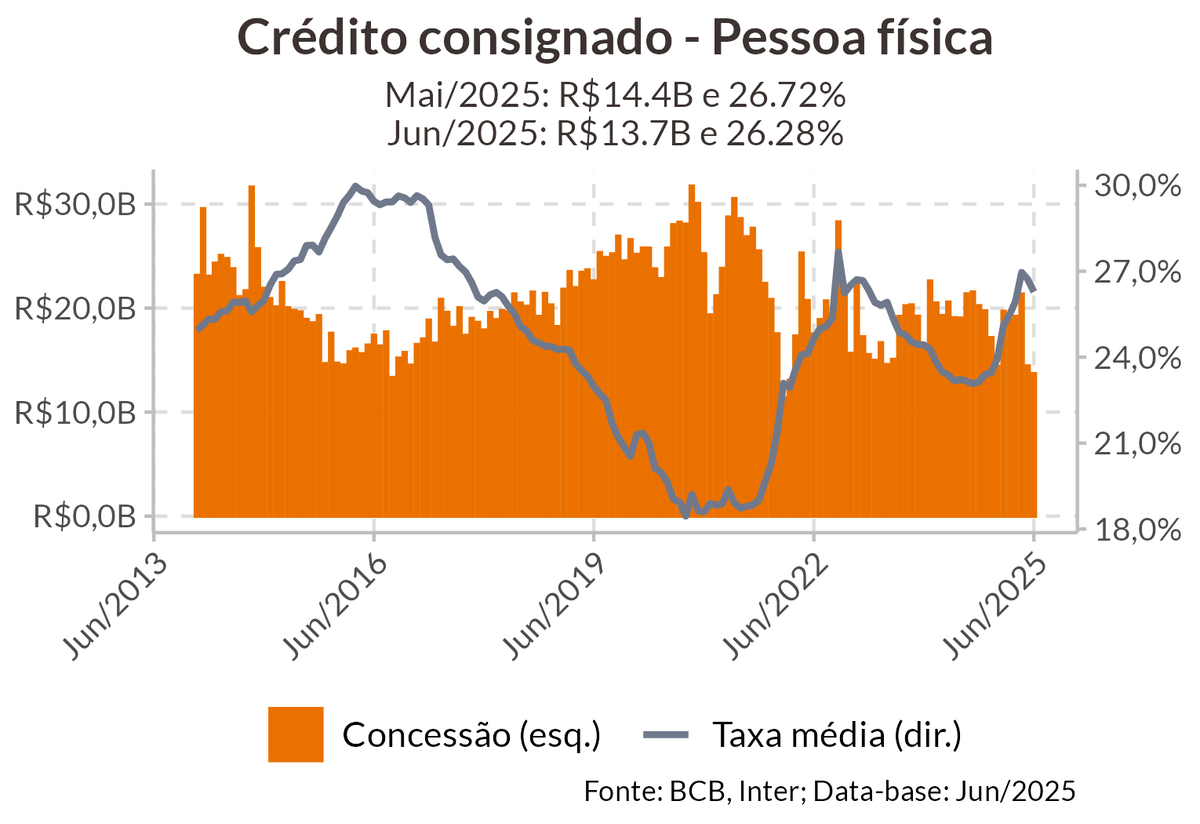

O resultado do mês reflete alguns fatores pontuais. A incerteza sobre a incidência do IOF sobre o risco sacado gerou uma forte queda na concessão de descontos de recebíveis e duplicatas. Já entre as PF,s vemos as concessões de crédito consignado em queda, influenciada por mudanças no processo de concessão via INSS, que tem bloqueado novas concessões sem biometria. Ao mesmo tempo, vê-se fraco desempenho nas outras linhas de consignado, incluindo no consignado privado e público.

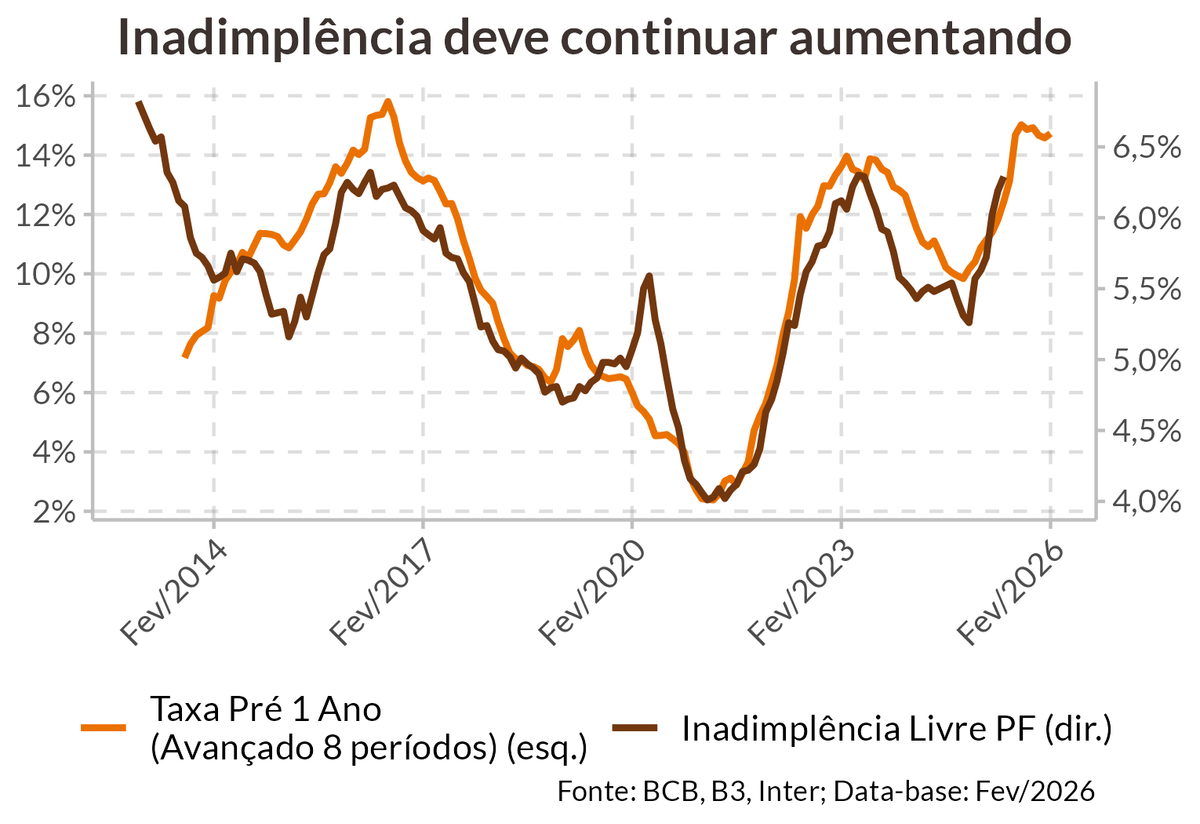

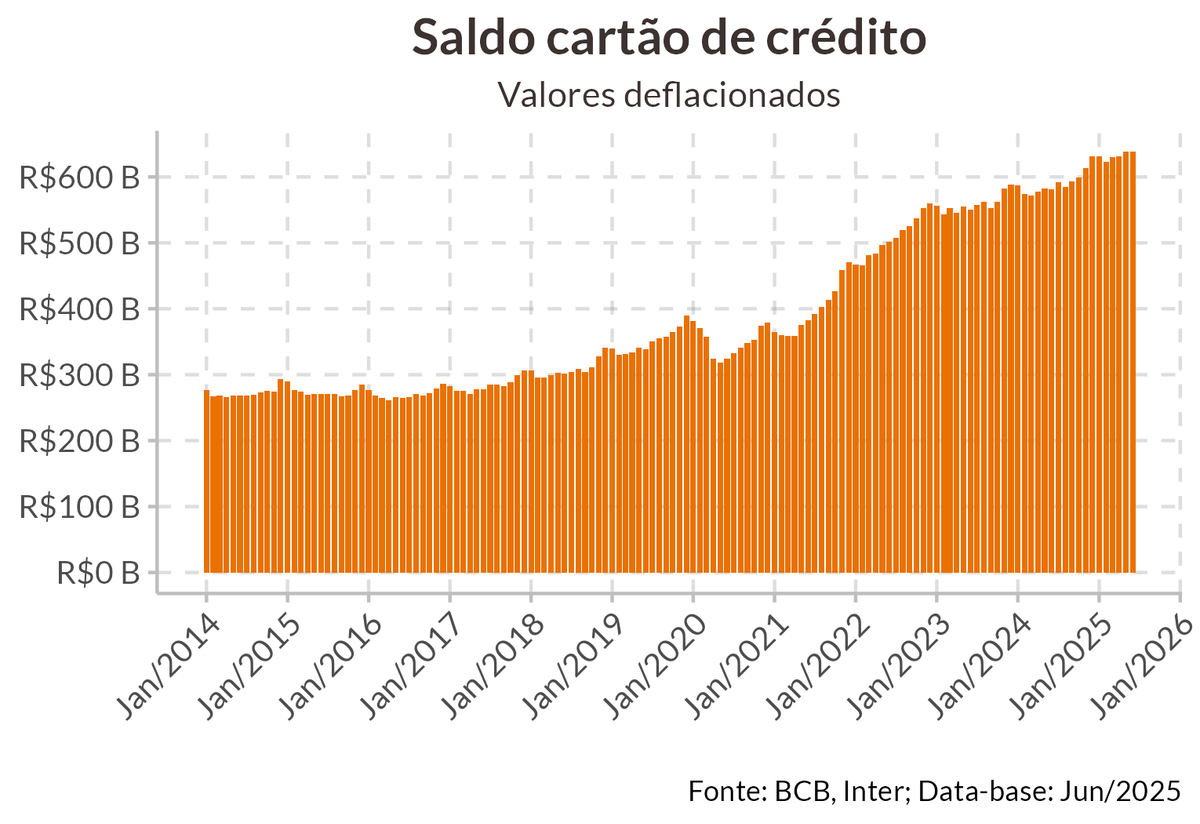

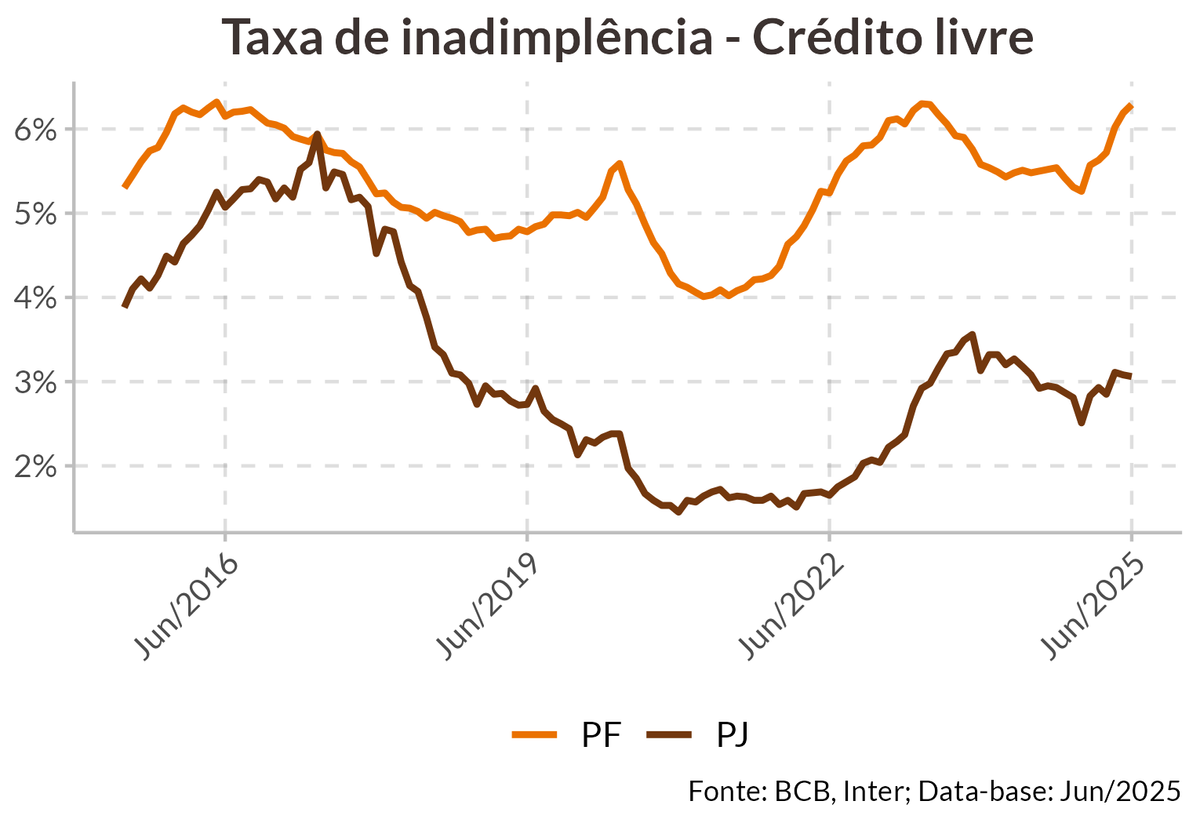

Entre os fatores para o arrefecimento na demanda por crédito, o endividamento das famílias, excluindo financiamento imobiliário, está em 31%, enquanto o comprometimento da renda, também excluindo financiamento imobiliário, está em 26%, maior valor desde maio de 2023. Com isso, a inadimplência segue em alta em várias linhas do crédito livre. No cartão de crédito parcelado, pro exemplo, é a maior da série histórica.

O aperto monetário começa a ser sentido de maneira mais intensa no crédito e a tendência de piora deve permanecer para os próximos meses, com menor apetite por parte dos bancos, enquanto a inadimplência deve continuar deteriorando, provavelmente fazendo pico no último trimestre do ano. Assim, esperamos que a desaceleração no crédito contribua para a queda na atividade nos próximos meses, o que poderá permitir o início da flexibilização da política monetária já a partir de dezembro.

Concessões recuam pelo segundo mês consecutivo

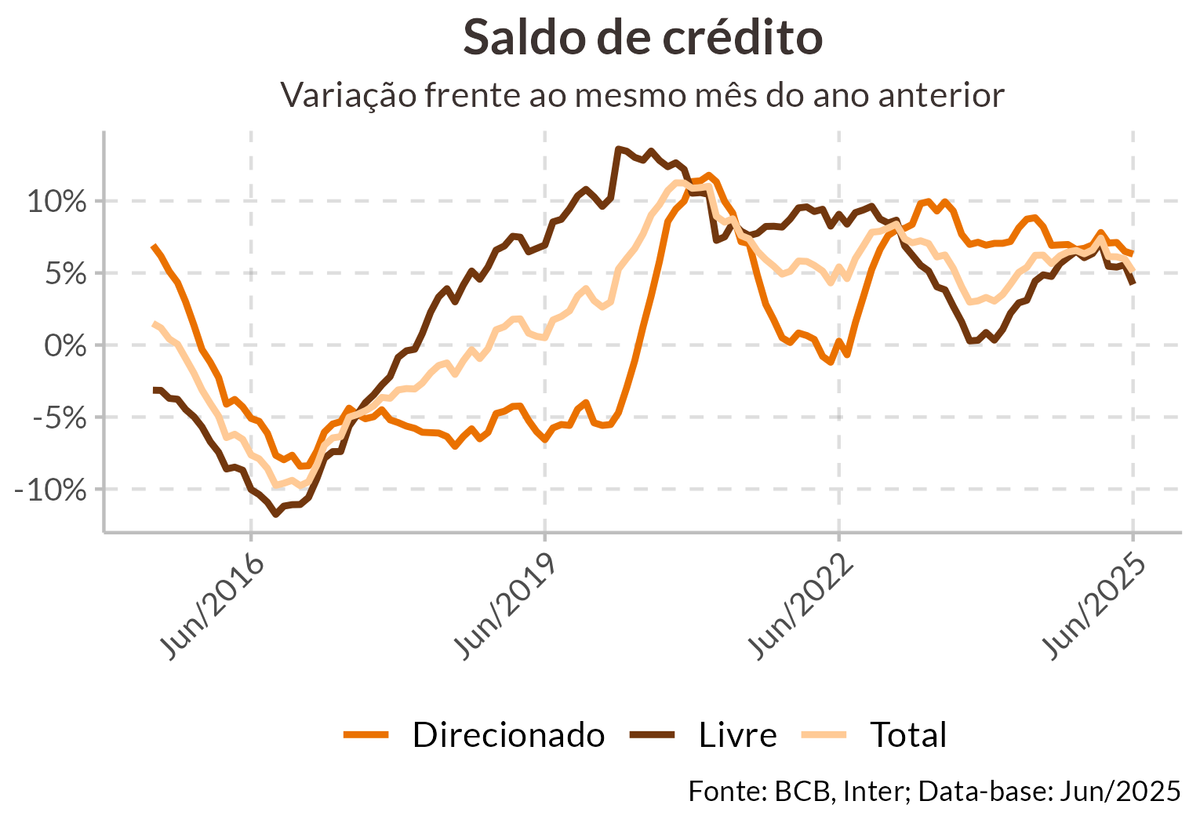

As concessões de crédito recuaram 3,1% em junho frente a maio com dado ajustado sazonalmente, e somaram R$637,3 bilhões, acumulando alta de 8,7% acima da inflação nos últimos 12 meses, continuando a desaceleração iniciada em dezembro. A desaceleração no crédito é mais pronunciada no crédito direcionado e entre as PJs. Nos últimos 12 meses, o crédito direcionado acumula alta de 1,96%, corrigido pela inflação, enquanto entre as PJs a alta é de 5,85%.

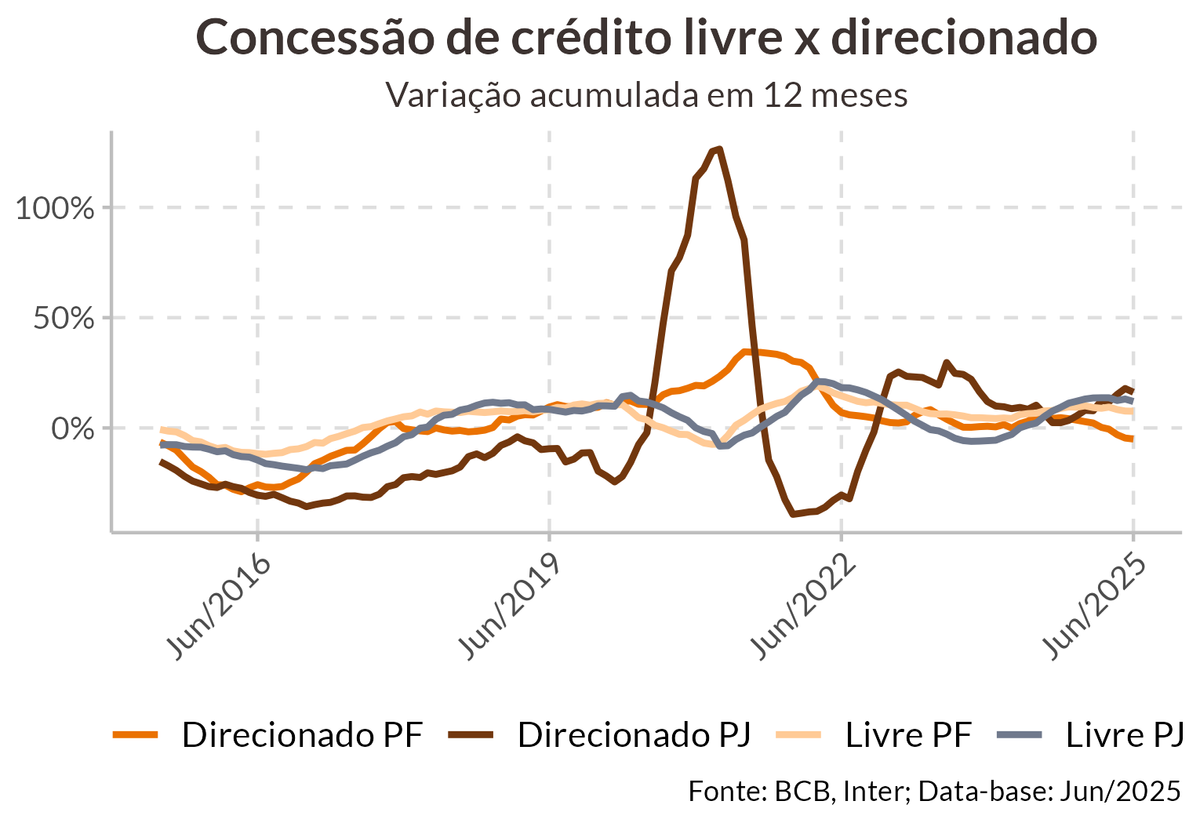

No mês, o crédito livre recuou 3,2% na série com ajuste sazonal. Esse recuo reflete a queda de 7,3% nas concessões entre as PJs, enquanto entre as PFs as concessões recuperaram frente ao dado de maio, avançando 1,7%. Nos últimos 12 meses, as concessões de crédito livre para as PFs acumulam alta de 7,6%, enquanto as PJs acumulam alta de 12%, ambas corrigidas pela inflação, mantendo tendência de desaceleração.

Entre as PFs destacamos a queda de 4,9% na concessão de crédito consignado, com quedas de 3,6% no consignado de servidores públicos e de 16,2% no consignado privado, enquanto o consignado INSS avançou 3%, entretanto, mantém nível de concessão muito abaixo da média histórica, refletindo problemas na concessão devido à mudança de política por parte do INSS, que bloqueou novas concessões, com liberação apenas por biometria. Por outro lado, o desempenho das outras linhas de consignado refletem a elevada taxa de juros.

Entre as PJs destacamos a queda de 24% nas operações de desconto de duplicatas e recebíveis. Esse movimento foi amplamente influenciado pela decisão do governo em onerar as operações de risco sacado com a incidência de IOF. Essa medida foi anunciada em meados de maio, o que levou a um movimento de antecipação dessas operações, fazendo com que essa linha aumentasse 22% em maio. Consequentemente, com a perspectiva dessa oneração, notou-se um forte recuo nessa linha. Entretanto, o STF suspendeu a cobrança do IOF nessas operações, o que deve levar a uma normalização nessas operações nas próximas leituras.

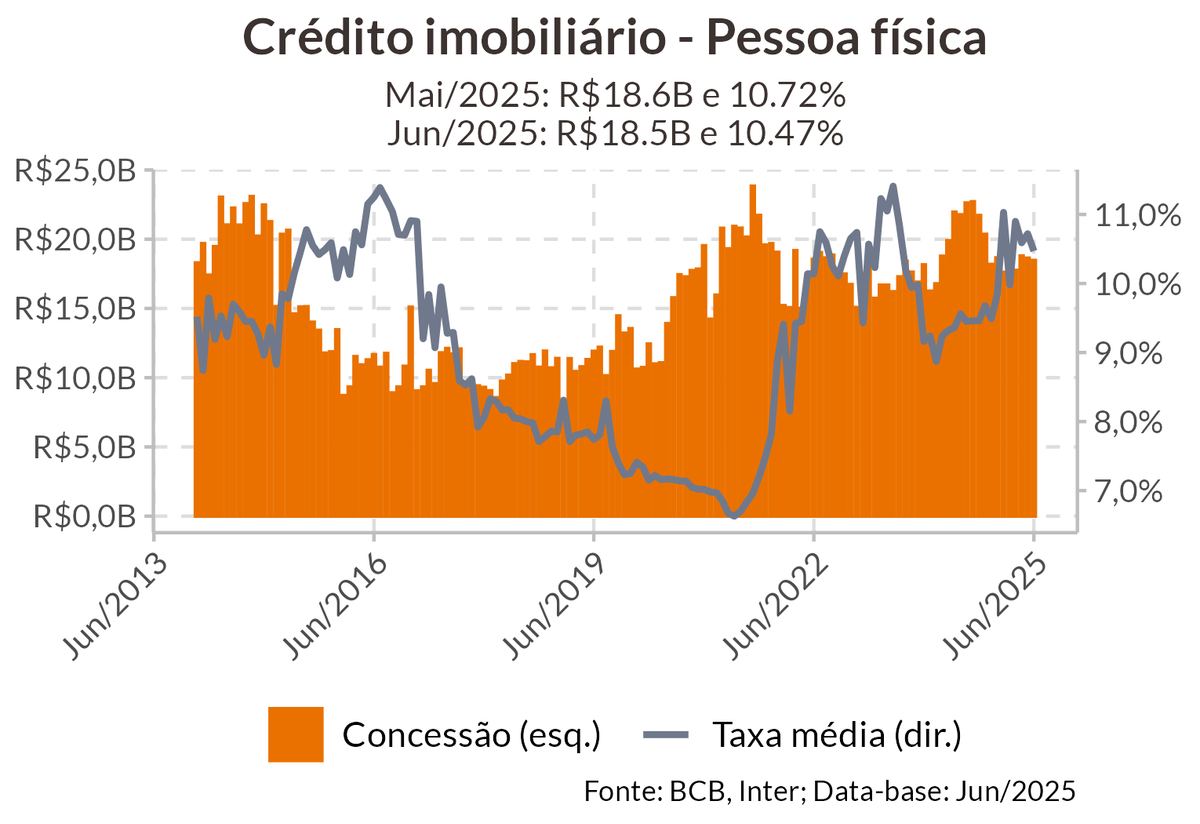

As concessões de crédito direcionado recuaram 1,5% em junho, no dado ajustado sazonalmente, refletindo recuos de 7,4% entre as PJs e estabilidade entre as PFs. Entre as PFs destacamos o recuo de 0,6% na concessão de financiamento imobiliário, mantendo tendência de desaceleração no acumulado em 12 meses, que alcança alta de 6,34%, já corrigido pela inflação, refletindo as dificuldades de funding do setor, menor valor desde maio de 2024.

A inadimplência aumentou na margem de 3,5% para 3,6%, alcançando o maior valor desde maio de 2023, refletindo alta na inadimplência no crédito livre, que alcançou 5%, alcançando o maior valor desde fevereiro de 2018. A inadimplência entre as PFs alcançou 4,3%, maior valor desde maio de 2016, com destaque para a inadimplência no cartão de crédito parcelado, que alcançou 13%, o maior valor da série histórica.

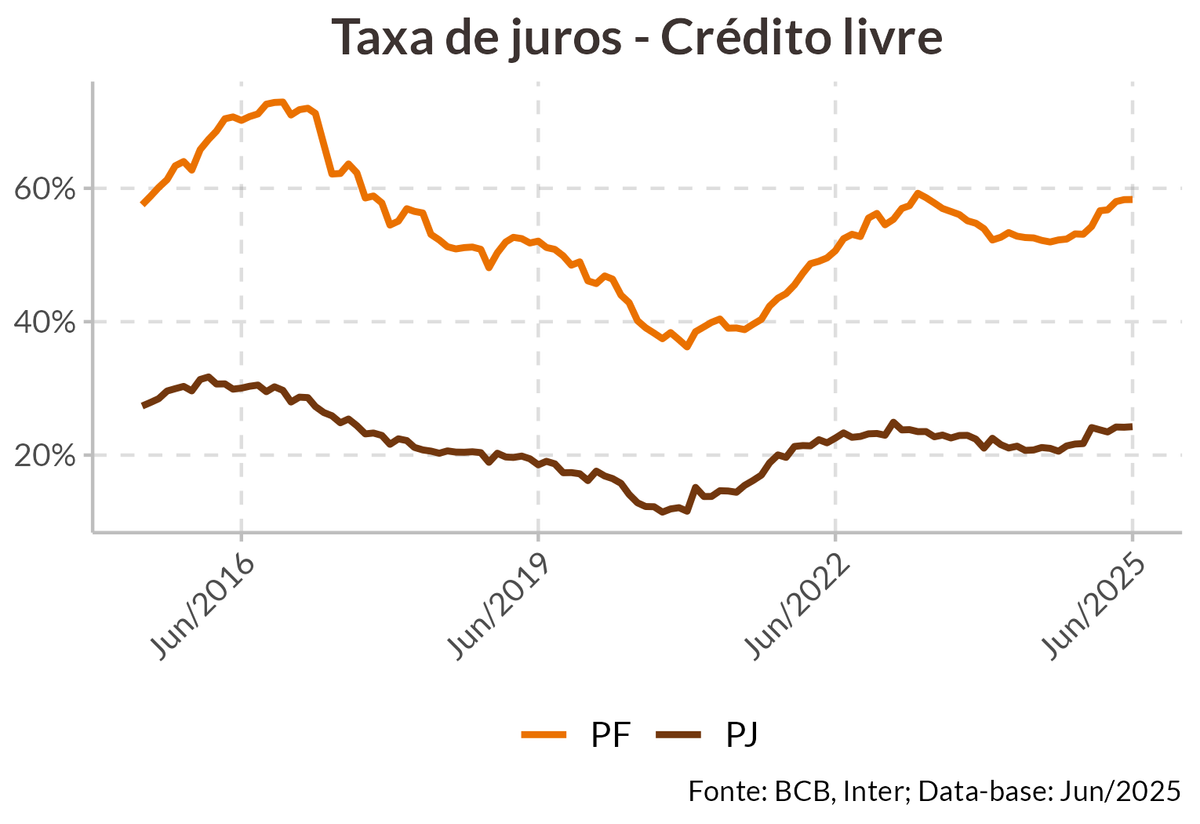

A taxa de juros média recuou 0,1 p.p. no mês, com as quedas advindas principalmente dos segmentos de crédito direcionado, principalmente para as PJs.