Desaceleração no crédito se consolida

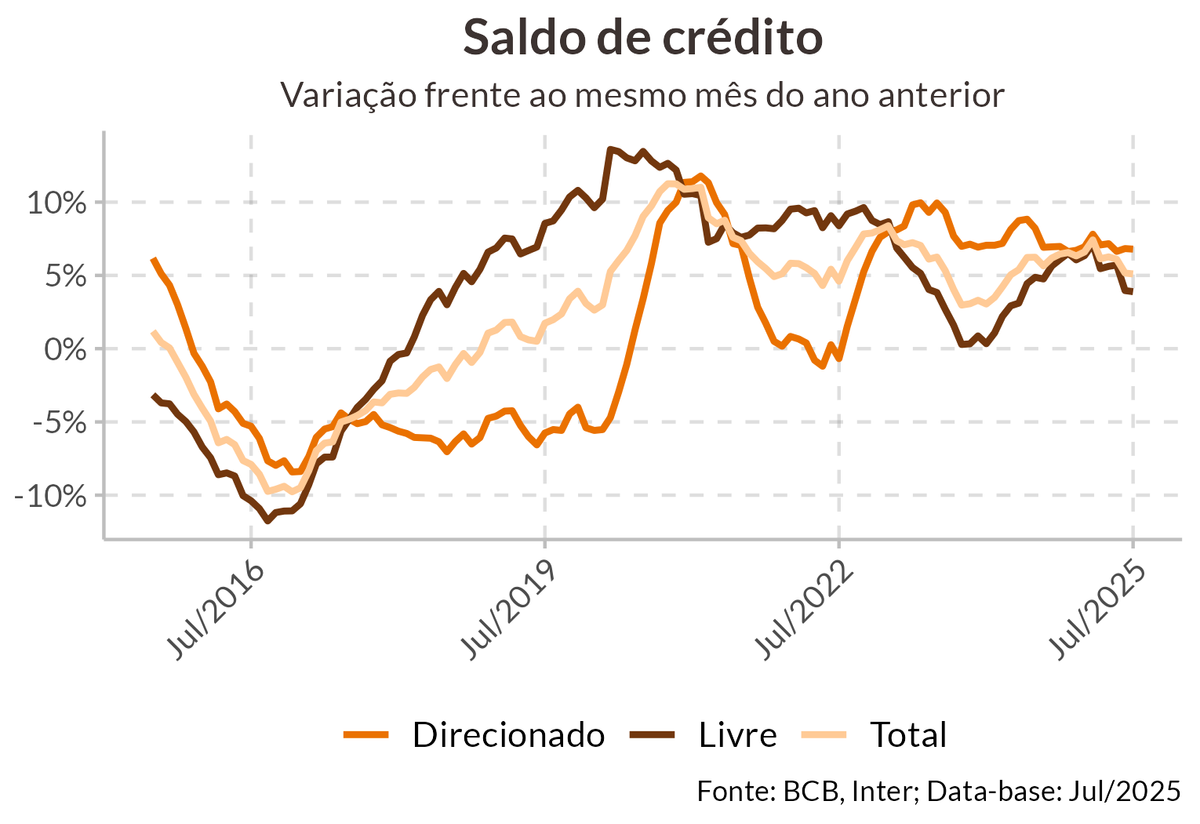

O ciclo de desaceleração do crédito se consolidou em julho: as concessões caíram 0,3% na margem (ajustado sazonalmente), apesar de ainda acumularem alta real de 7,0% em 12 meses, com perda de fôlego desde março. O movimento é mais intenso no crédito direcionado, que cresce 3,2% em 12 meses. No crédito livre houve leve alta mensal de 0,8%, puxada por PJs, enquanto as PFs recuaram 0,9%. Em 12 meses, as concessões reais seguem desacelerando para PFs.

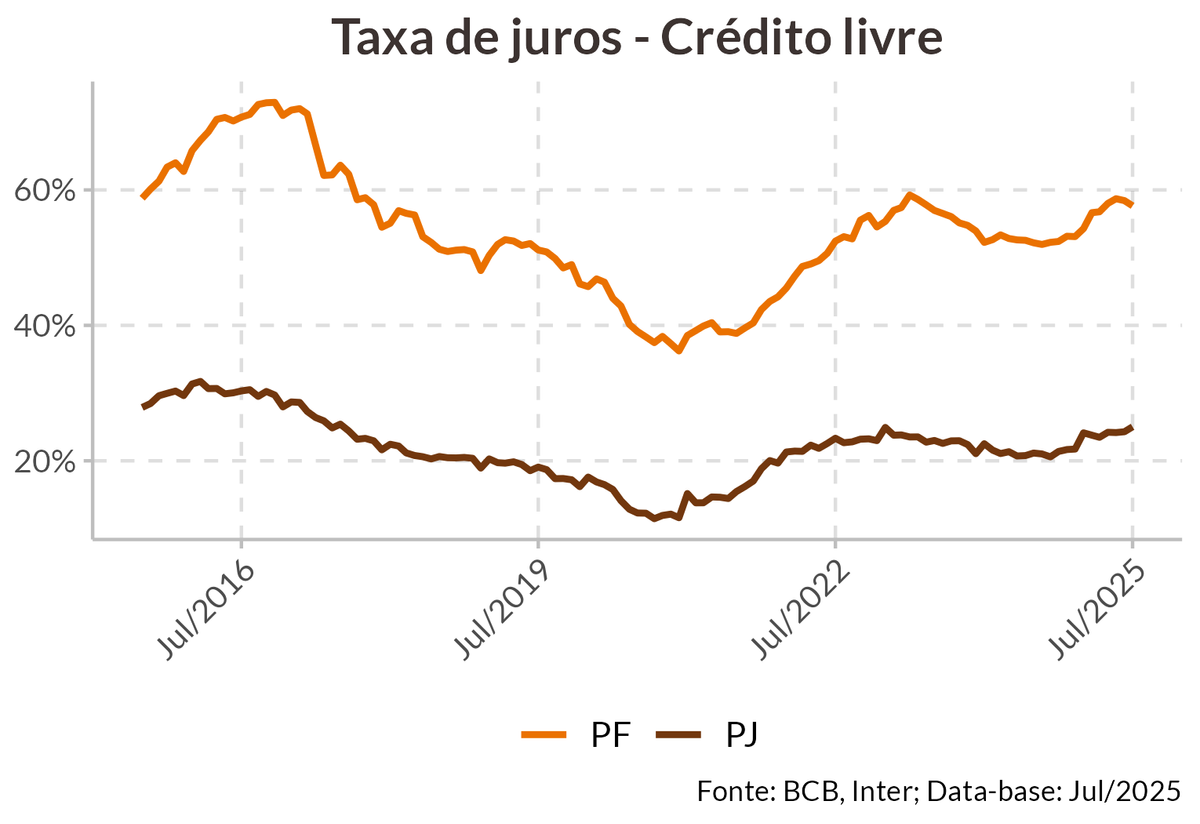

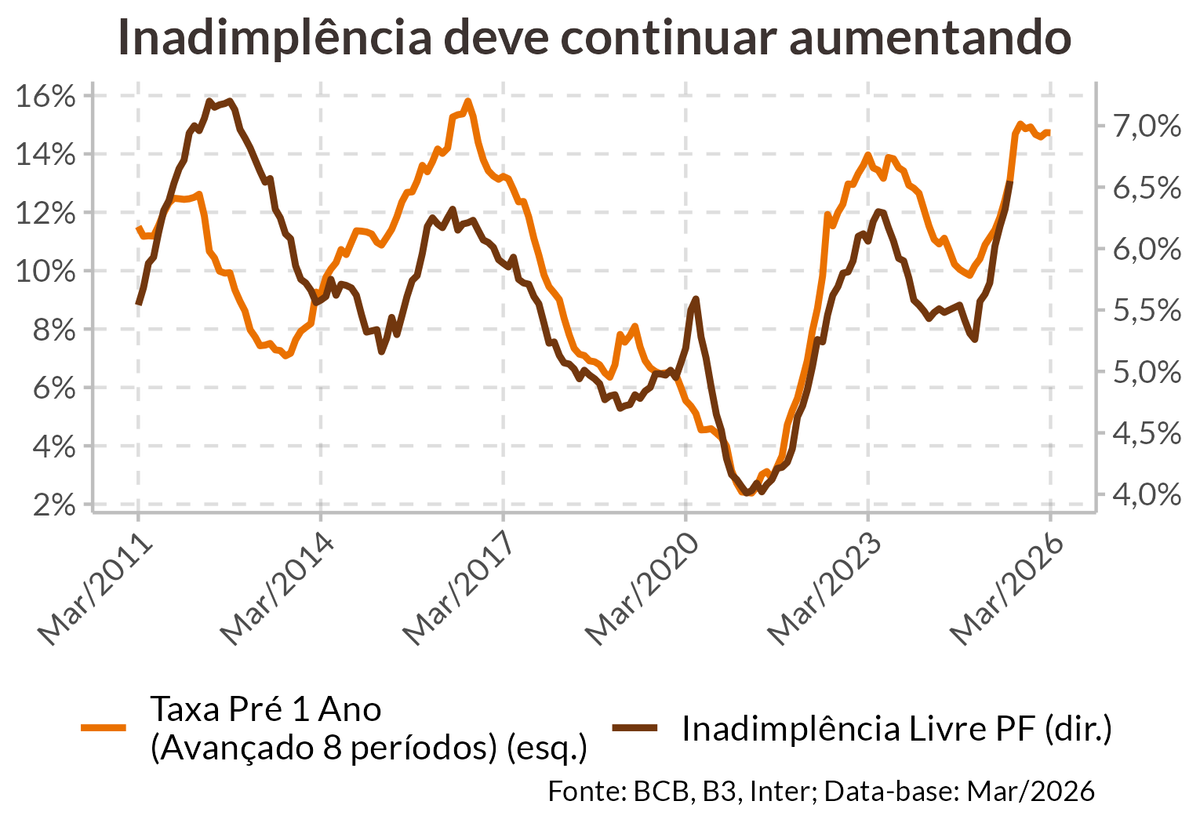

Entre as famílias, houve reação em linhas específicas: crédito pessoal avançou com normalização parcial do consignado tanto privado quanto INSS, além de altas em outras linhas, beneficiadas pela queda de juros. Ainda assim, o consignado do INSS segue abaixo da média histórica devido aos entraves de biometria. O lado negativo é a piora da qualidade de crédito: a inadimplência total subiu para 4,5% nas PFs, e no crédito livre atingiu 6,55%. A taxa média de juros caiu 0,2 p.p. no mês, mas a elevação do risco limita o ímpeto de oferta, mantendo os bancos mais seletivos.

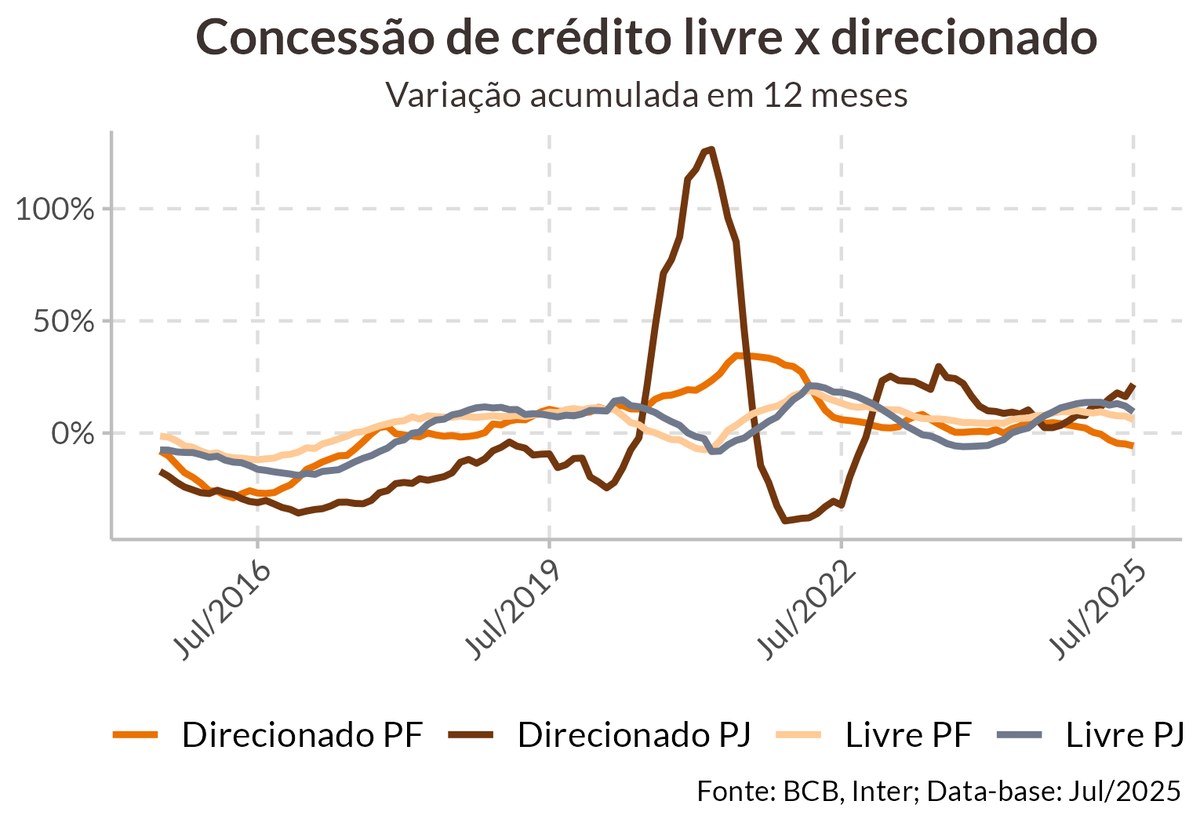

Para empresas, o cenário é misto: no livre, a demanda reagiu parcialmente, mas operações de desconto de duplicatas e recebíveis caíram 4,7% ainda motivada por incerteza ao IOF. No direcionado, concessões recuaram 1,8% para PJs; em contrapartida, o BNDES teve salto de 96% no mês (sem ajuste), impulsionada pelo início do Plano Safra 2025/2026.

No imobiliário (PF), as concessões caíram 2,6% no mês e seguem perdendo tração em 12 meses, refletindo dificuldades de funding. De modo geral, o mercado opera entre forças opostas: algum alívio de juros e normalização pontual em linhas colateralizadas versus inadimplência em alta, incertezas regulatórias e restrições de funding. Para os próximos meses esperamos continuidade da tendência de desaceleração no crédito, eventualmente impactando a atividade. Dado o cenário, esperamos que o Copom inicie o ciclo de cortes em dezembro, mas o alívio no mercado de crédito ainda deve demorar para se materializar.

Concessões recuam pelo terceiro mês consecutivo

As concessões de crédito recuaram 0,3% em julho frente a junho com dado ajustado sazonalmente, e somaram R$634,4 bilhões, acumulando alta de 7,05% acima da inflação nos últimos 12 meses, continuando a desaceleração iniciada em março. A desaceleração no crédito é mais pronunciada no crédito direcionado, que acumula alta de 3,2%.

No mês, o crédito livre avançou 0,8% na série com ajuste sazonal, mas longe de compensar as perdas observadas nos últimos meses. Esse avanço reflete, principalmente, a recuperação de 3,2% nas concessões entre PJs, enquanto entre as PFs houve recuo de 0,9%, na série com ajuste sazonal. Nos últimos 12 meses, as concessões de crédito livre para as PFs acumulam alta de 6%, enquanto as PJs acumulam alta de 9,5%, ambas corrigidas pela inflação, mantendo tendência de desaceleração.

Entre as PFs destacamos o avanço de 16% na concessão de crédito pessoal, puxado por uma normalização parcial na concessão de crédito consignado, com o consignado privado e o consignado INSS avançando fortemente em julho, altas de 97,5% e 50,2%, respectivamente, na série sem ajuste sazonal. Ainda assim, o consignado INSS roda bem abaixo da sua média histórica, ainda sofrendo com os entraves de biometria. Além disso, destacamos os avanços de 2,5% no cheque especial, de 8,8% no pessoal não consignado e de 13% na aquisição de veículos, refletindo a queda nas taxas de juros dessas modalidades.

Entre as PJs destacamos a queda de 4,7% nas operações de desconto de duplicatas e recebíveis, cuja dinâmica continua afetada pela incerteza causada pela tentativa do governo de recolher IOF nessas operações, o que levou a uma forte antecipação de operações no mês de maio, com as operações rodando bem abaixo da média pré maio.

As concessões de crédito direcionado recuaram 1,4% em julho, no dado ajustado sazonalmente, refletindo recuos de 1,8% entre as PJs e de 5,7% entre as PFs. Entre as PFs destacamos o recuo de 2,6% na concessão de financiamento imobiliário, mantendo tendência de desaceleração no acumulado em 12 meses, que alcança alta de 1,3%, já corrigido pela inflação, refletindo as dificuldades de funding do setor, menor valor desde abril de 2024. Por outro lado, o crédito rural avançou 14,2% no mês, na série sem ajuste sazonal, mantendo tendência de melhora na margem no acumulado em 12 meses, que avançou de -16% em junho para -14,2% em julho. Entre as pessoas jurídicas vimos um aumento substancial nas concessões com recursos do BNDES, que quase dobrou no mês, com alta de 96% na série sem ajuste sazonal, revertendo tendência de desaceleração no acumulado 12 meses, que saltou de 8% para 15%, já corrigido pela inflação. O resultado do mês foi influenciado pela liberação de recursos do Plano Safra 2025/2026, que começou a ser disponibilizado a partir do dia 17 de julho e em apenas 8 dias alcançou um volume de R$5,3 bilhões. Devemos observar a manutenção dessa tendência de aceleração nos recursos do BNDES nos próximos meses com a liberação gradual de recursos anunciados no âmbito de combate aos efeitos do tarifaço americano.

A inadimplência aumentou na margem de 3,6% para 3,8%, alcançando o maior valor desde maio de 2017, refletindo altas na inadimplência no crédito livre, que alcançou 5,2%, alcançando o maior valor desde novembro de 2017, e no crédito direcionado, que alcançou 1,8%, maior valor desde maio de 2020. A inadimplência entre as PFs alcançou 4,5%, maior valor desde julho de 2013, com destaque para a inadimplência no crédito livre, que alcançou 6,55%, maior valor desde maio de 2013 e cuja tendência é de piora, devendo alcançar o pico apenas no 1º trimestre de 2026.

A taxa de juros média recuou 0,2 p.p. no mês, com as quedas advindas principalmente dos segmentos de crédito livre entre as PFs.