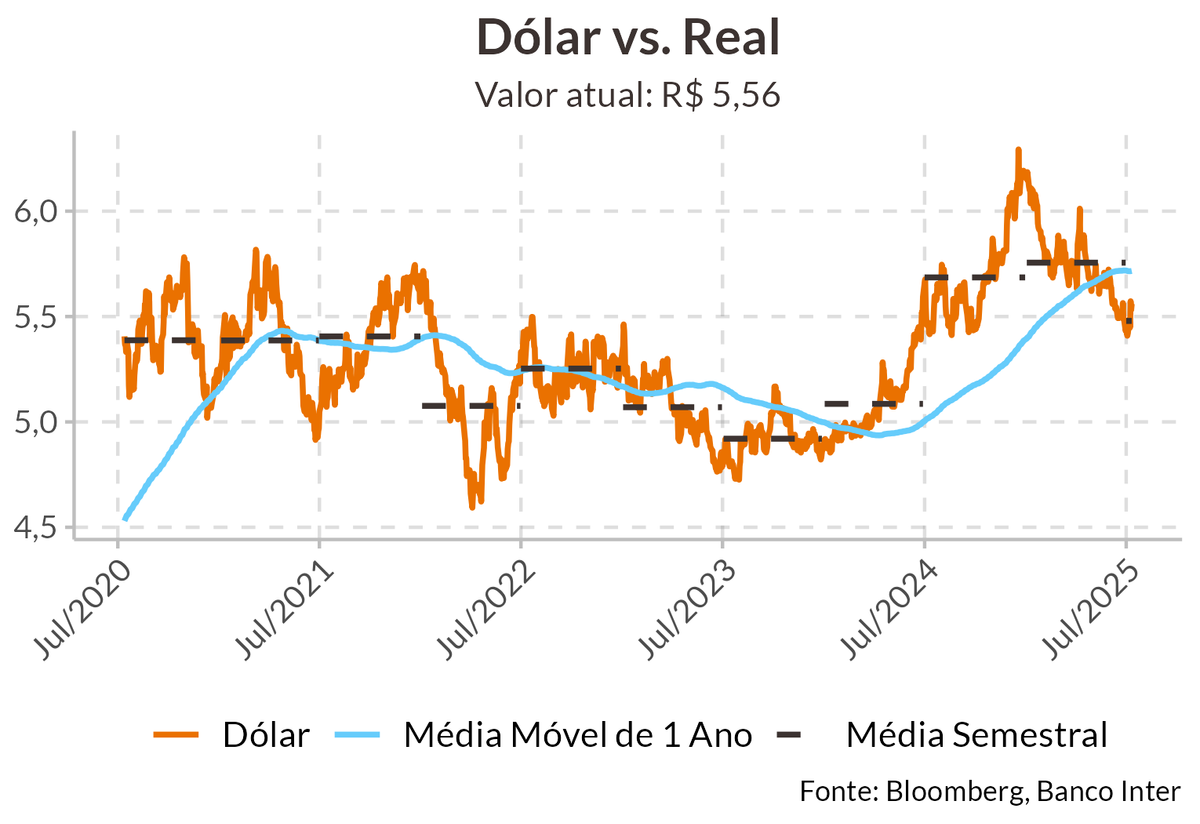

Dólar fecha em R$5,56 com “tarifaço” americano contra o Brasil

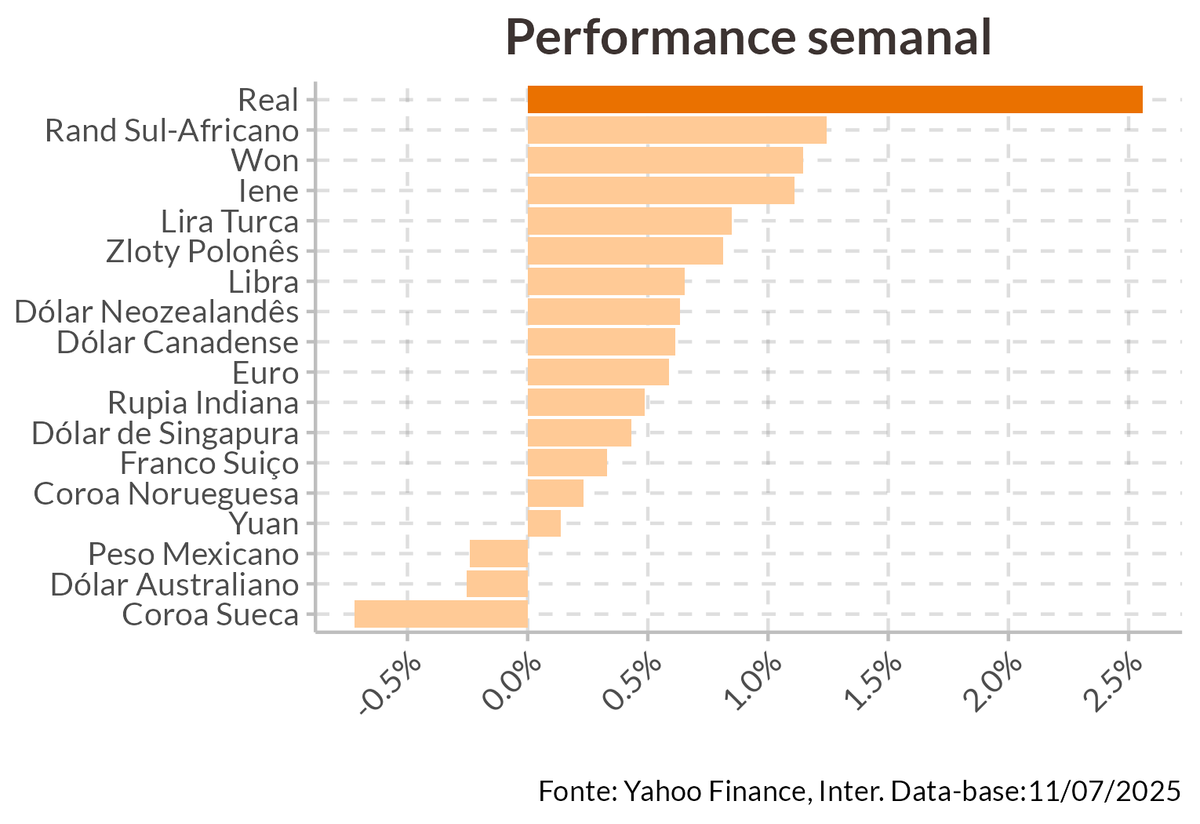

O câmbio encerrou a última sexta-feira em R$5,56, com alta de 2,56% na semana e acumulando alta de 1,85% no mês, além de redução de 9,61% no ano.

Em seguimento ao retorno das tensões tarifárias que foram abordadas no último relatório, o governo americano liberou uma nova rodada de tarifas para um conjunto de países, dentre os quais o Brasil foi o mais atingido, com a proposta de uma tarifa de 50% sobre as exportações brasileiras vigorando já a partir de 1º de agosto, o que gerou forte volatilidade no câmbio, com investidores externando preocupações sobre a atividade econômica brasileira e subsequentes impactos na saúde fiscal do país.

Nosso entendimento, porém, é de que a magnitude da reação foi exagerada. Como relatado em nosso relatório especial, apesar das nuances setoriais, o impacto macroeconômico de uma eventual restrição comercial com os EUA deve ser limitada no Brasil: as exportações brasileiras aos americanos somam apenas 2% do PIB, concentradas moderadamente em commodities como petróleo, café e papel que podem ser direcionadas para demais participantes do mercado externo com menor dificuldade.

Ao mesmo tempo, o poder de barganha comercial dos EUA é relativamente limitado, tendo em mente o leve déficit na balança comercial que o Brasil incorre com os americanos, propiciando uma situação mais favorável para a retaliação. Isso, em conjunto com a motivação política citada para a implementação das tarifas, pode significar um estremecimento mais prolongado das relações comerciais entre os dois países em comparação com os demais atingidos pelo anúncio.

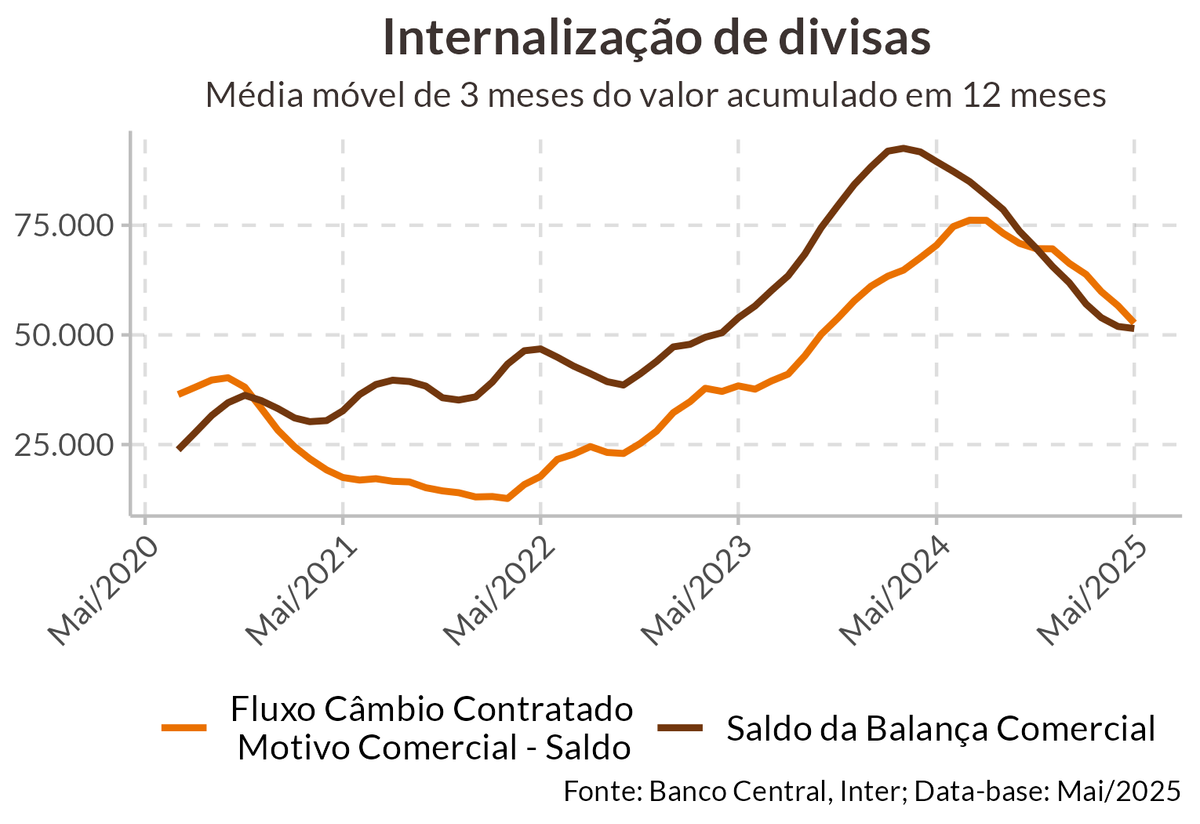

A implicação para o câmbio, em termos de fundamentos, deve ser limitada: apesar do choque de aversão ao risco ter depreciado a moeda brasileira na semana passada, a baixa dependência comercial do Brasil não deve gerar impacto substancial na internalização de divisas dos exportadores, e o amplo diferencial de juros também se mantém como um fator importante que dificulta uma deterioração significativa do real.