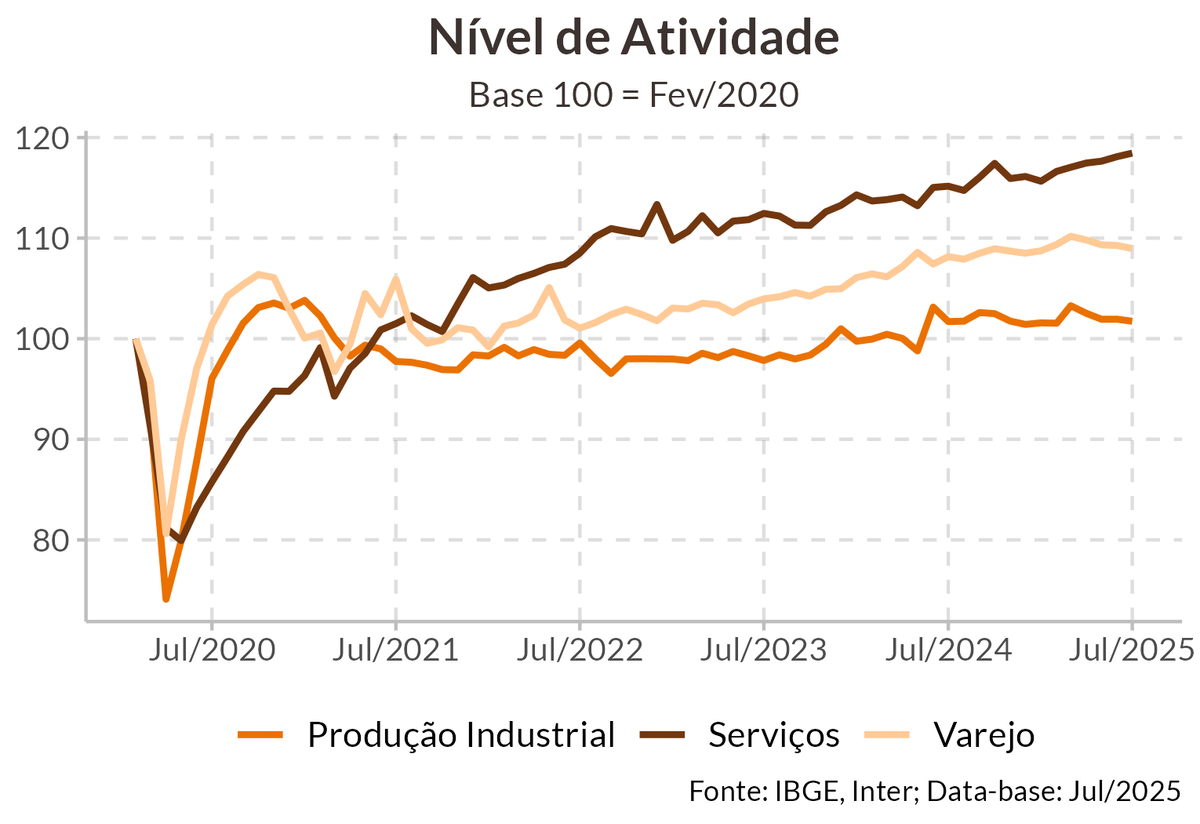

Atividade continua a perder força

Dos três setores pesquisados pelo IBGE, apenas serviços teve desempenho positivo, reafirmando a percepção de que a tendência da atividade econômica é de acomodação, mas sem grandes sinais, ainda, de que uma desaceleração mais intensa esteja no horizonte, o que foi confirmado pelo desempenho do PIB no 2º trimestre, que apresentou uma desaceleração considerável frente ao desempenho do 1º trimestre, saindo de uma alta de 1,4% para uma alta de 0,4%.

Os dados sugerem que a tendência de acomodação deve permanecer. A indústria já completa 4 meses sem apresentar crescimento, sendo que 3 desses 4 meses ela apresentou contração. O comércio varejista, por sua vez, recuou pelo quarto mês consecutivo, puxado principalmente por setores mais sensíveis à renda. Por outro lado, o setor de serviços mantém desempenho robusto, apresentando variação positiva pelo sexto mês consecutivo. Porém, o crescimento do setor no ano é altamente dependente dos serviços de TI, setor mais descolado do ciclo econômico, enquanto os serviços prestados às famílias, mais sensível à demanda, apresenta desempenho fraco nos últimos meses.

Para os próximos meses esperamos a continuidade dessa tendência de acomodação. O aperto monetário empreendido pelo Copom já começa a ser transmitido para atividade real e deve começar a pesar de maneira mais significativa ao fim do 3º trimestre, à medida que a desaceleração no crédito se intensifique. A incerteza continua sendo os potenciais impactos do tarifaço americano, principalmente sobre as exportações e produção industrial, e a política fiscal. Os dados das exportações de agosto não indicaram impacto significativo nas exportações totais, que cresceram, apesar das tarifas. A política fiscal, por sua vez, deve reverter a sua tendência de contração observada no 1º semestre, passando a ter um impulso positivo sobre a atividade, o que pode garantir alguma sustentação à demanda.

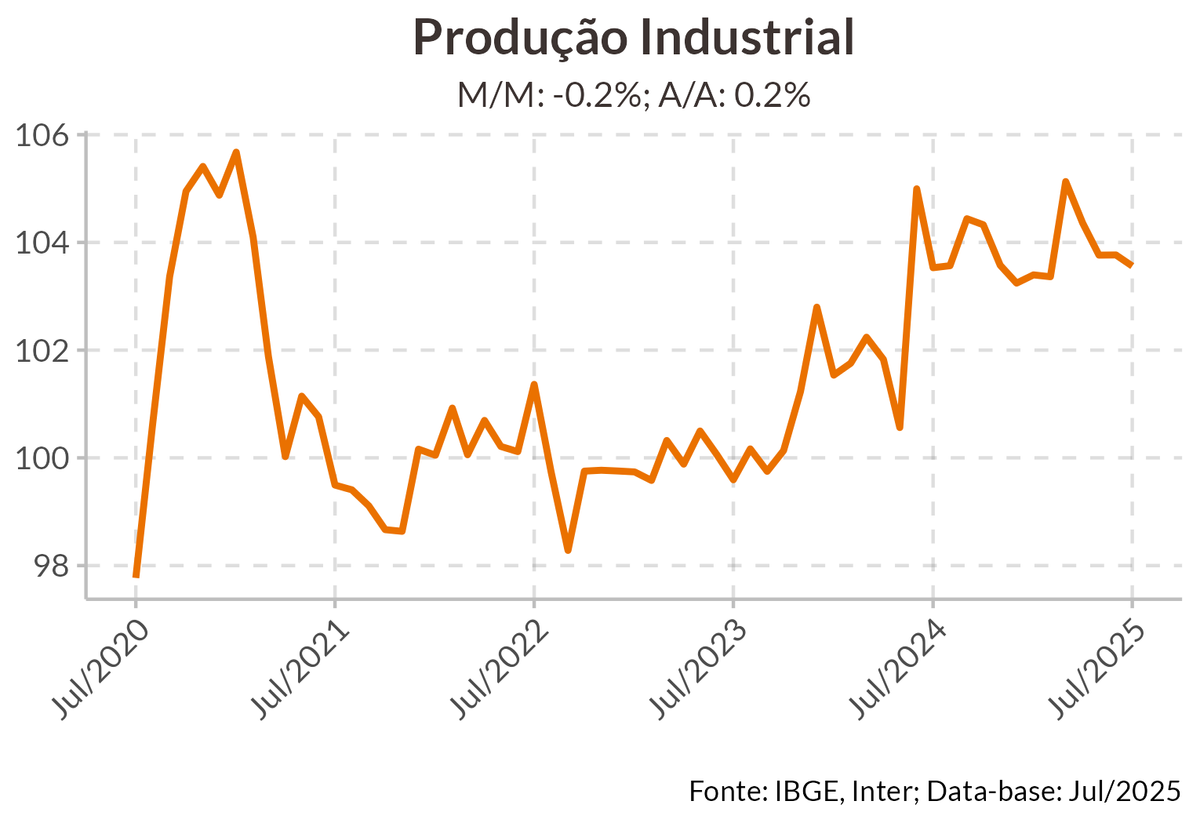

Produção industrial segue sem crescer

Em julho a produção industrial recuou 0,2%, levemente melhor que o esperado pelo consenso, que era um recuo de 0,3%. Na comparação com julho de 2024, a produção avançou 0,2%, enquanto acumula alta de 1,1% no ano e de 1,9% nos últimos 12 meses, o menor valor desde junho de 2024.

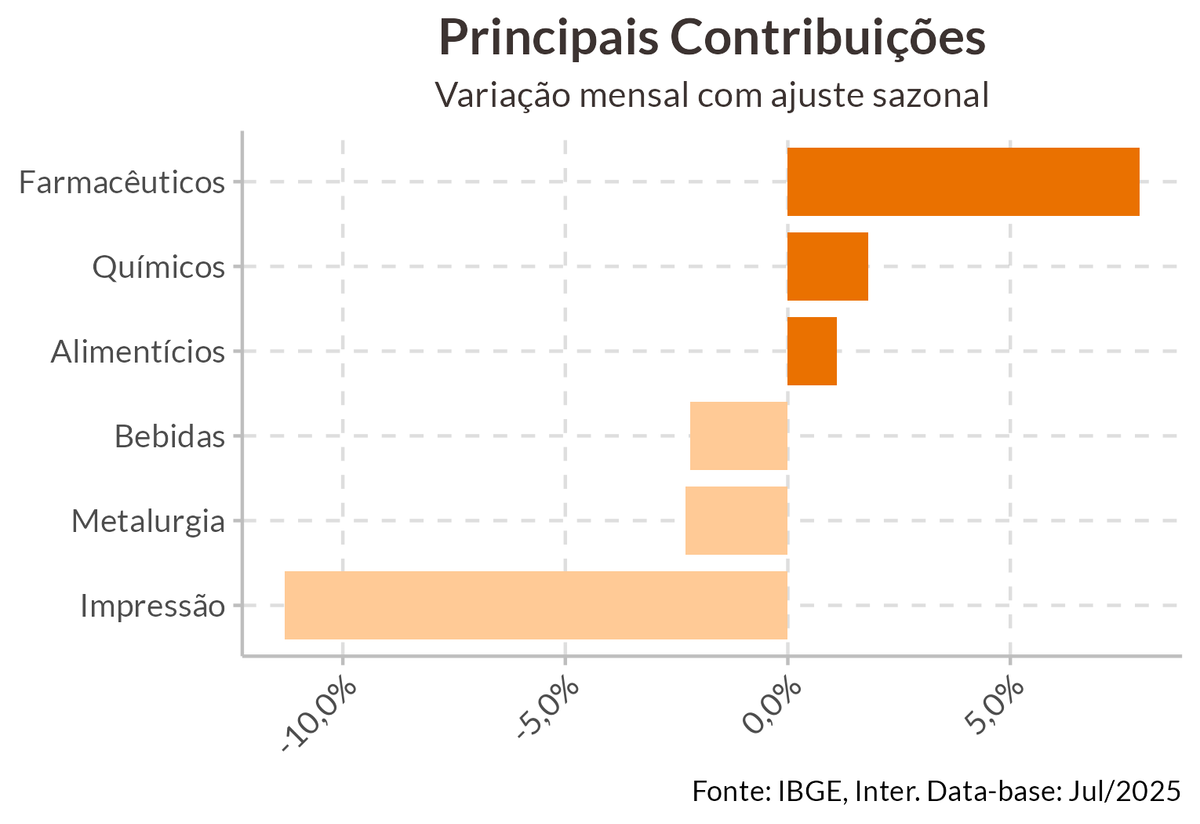

O recuo ocorreu em 13 dos 25 ramos industriais pesquisados, com destaque para metalurgia, equipamentos de transportes e bebidas, que apresentaram as principais contribuições negativas. Na ponta positiva, destacamos a produção farmacêutica, com alta de 7,9%, e produtos alimentícios e indústrias extrativas, como os principais fatores de alta. Destaca-se também a alta de 1,2% na produção de máquinas e equipamentos, talvez o setor mais exposto às tarifas americanas, uma vez que não foram isentos das tarifas. Entretanto, o impacto das tarifas no setor deve ficar evidente a partir da próxima leitura, uma vez que as tarifas entraram em vigor apenas no dia 7 de agosto.

Considerando as grandes categorias econômicas, o resultado foi misto. Bens de consumo duráveis e bens de capital apresentaram variação negativa de 0,5% e 0,2%, respectivamente, ambos em clara tendência de desaceleração, uma vez que são as categorias mais sensíveis à taxa de juros. Por outro lado, os setores produtores de bens intermediários (0,5%) e de bens de consumo semi e não duráveis (0,1%) mostraram os resultados positivos neste mês, entretanto, ambos também apresentam tendência de desaceleração.

O resultado vem em linha com o cenário de condições financeiras mais adversas, além da elevada incerteza causada pelo tarifaço. A perspectiva é de que continuemos a ver a produção industrial perdendo força na margem, andando de lado até o fim do ano. Entretanto, podemos ver a indústria perder força além do esperado a depender do impacto das tarifas americanas sobre o setor. Esse cenário desafiador se manifesta na confiança da indústria, que em agosto caiu para o menor nível desde outubro de 2023. O setor já está a 4 meses sem apresentar taxa positiva de crescimento e podemos ver esse recorde se ampliar nas próximas leituras.

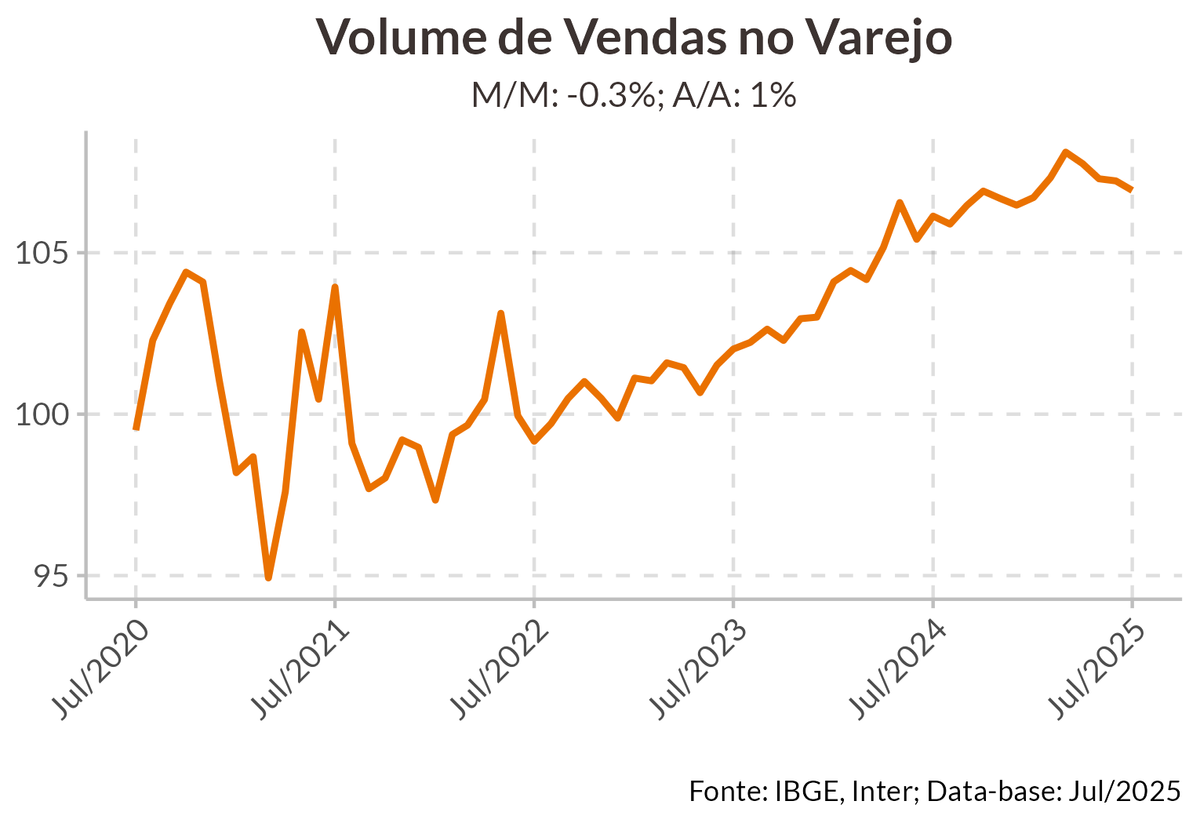

Varejo mantém sequência de perdas

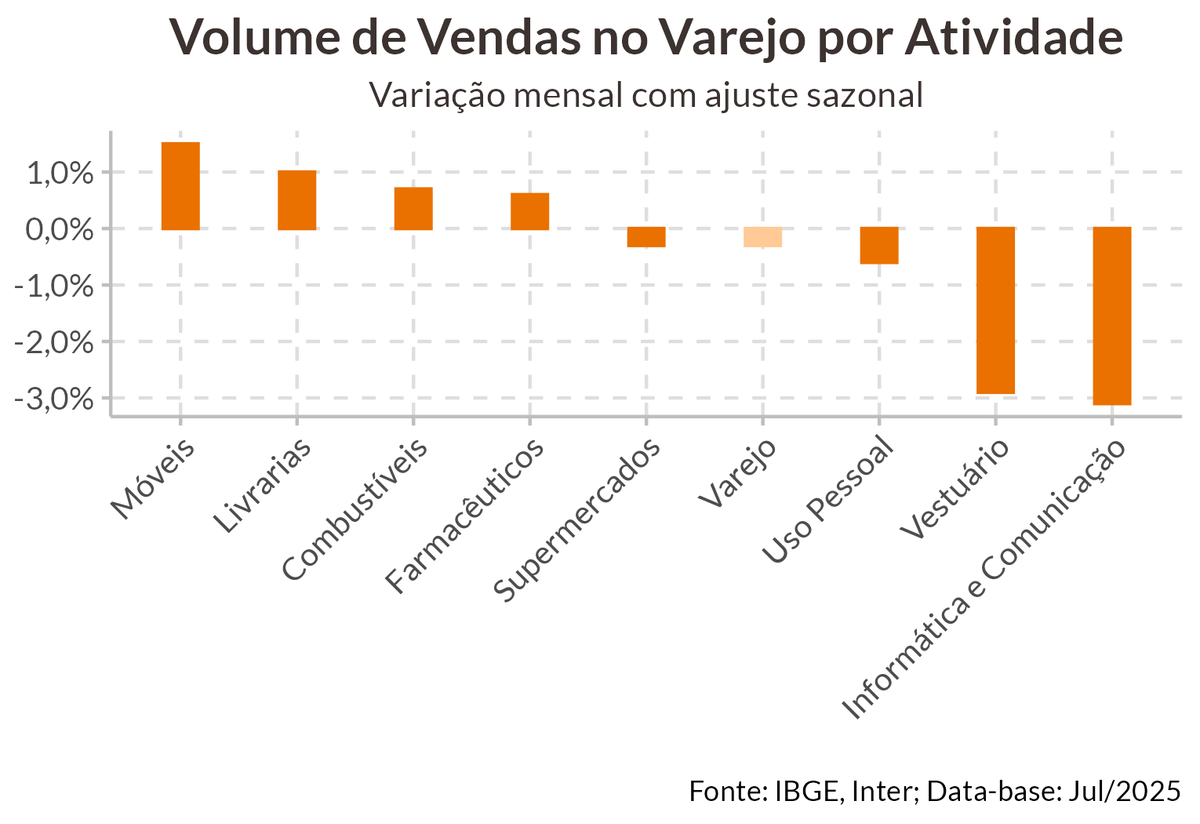

Em julho, o volume de vendas no varejo contraiu 0,3% na comparação com junho, quarto resultado negativo consecutivo. Frente ao mesmo mês do ano anterior, o varejo cresceu 1%, enquanto acumula 1,7% de alta no ano e de 2,5% nos últimos 12 meses. O comércio varejista ampliado avançou 1,3% na comparação com junho, enquanto contraiu 2,5% frente ao mesmo mês do ano anterior. No ano, acumula queda de 0,2% e avança 1,1% nos últimos 12 meses.

O recuo em julho foi puxado pela queda de 0,3% em supermercados, acompanhado de quedas mais intensas em equipamentos e material de escritório (-3,1%) e vestuário (-2,9%). No lado da alta, os principais destaques foram combustíveis (0,7%) e artigos farmacêuticos (0,6%), acompanhado de altas de 1,5% em móveis e eletrodomésticos e de 1% em livros e papelaria. No varejo ampliado, as vendas de veículos tiveram alta de 1,8%, enquanto material de construção avançou 0,4%.

O resultado reafirma a tendência de desaceleração no setor, que já acumula quatro meses de queda, puxado principalmente pela piora no desempenho de supermercados, grupo com maior peso no índice e que também recua por quatro meses seguidos. Assim, vemos que a desaceleração do varejo mais sensível à renda tem sido o principal determinante da desaceleração do setor. O varejo sensível à crédito, apesar da recuperação em julho, também apresenta sinais de fragilidade. O varejo sensível à crédito avançou 1,08% em julho, mas acumula queda de 4,25% nos últimos 4 meses e queda de 1,32% no ano, enquanto o varejo sensível à renda acumula queda de 0,99% nos últimos 4 meses e alta de 0,52% no ano. Esperamos para os próximos meses a continuidade dessa tendência de desaceleração à medida que o aperto monetário implique em continuidade na piora das condições de crédito e o mercado de trabalho comece a perder força na margem.

Serviços avança pelo 6º mês consecutivo

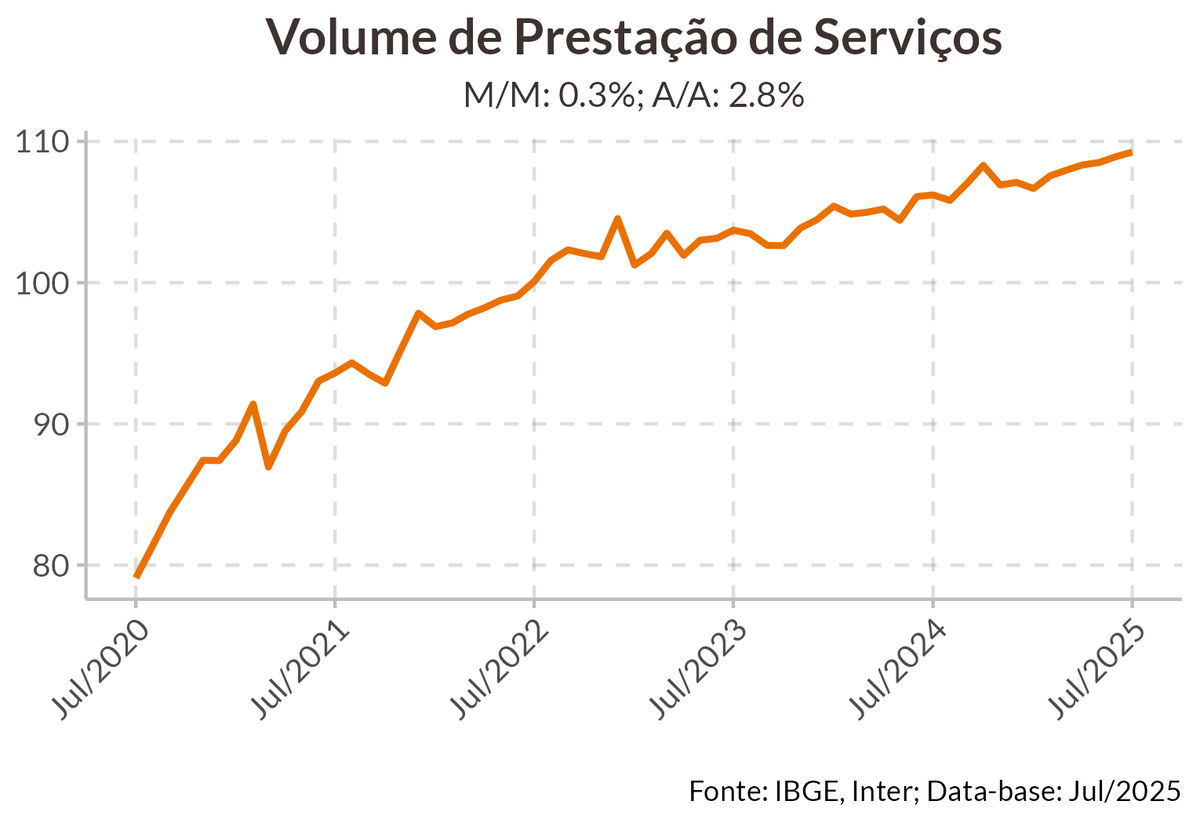

Em julho, o volume de serviços avançou 0,3%, levemente abaixo do esperado que era um avanço de 0,4%. Frente a julho do ano passado, o avanço foi de 2,8%, 16ª taxa positiva consecutiva nessa comparação. O setor acumula crescimento de 2,6% no ano e de 2,9% nos últimos 12 meses, desacelerando frente ao observado em junho. Com o resultado de julho, o setor está no ponto mais alto da série histórica, 18,5% acima do nível pré-pandemia.

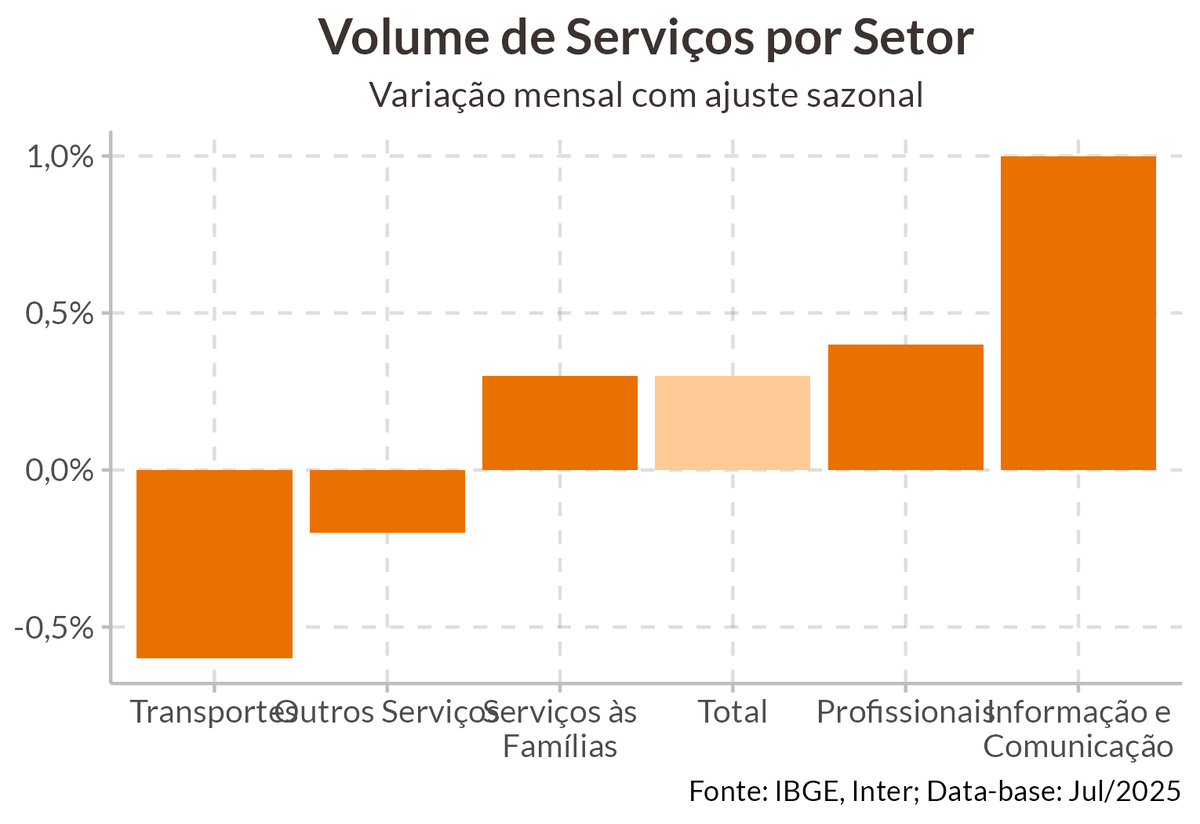

O avanço no mês foi disseminado, com 3 das 5 atividades pesquisadas apresentando alta. O destaque é para o avanço de 1% em informação e comunicação, que praticamente foi responsável pela alta do setor no mês, revertendo uma leve queda de 0,1% em junho. Além disso, destacamos a alta de 0,3% nos serviços prestados às famílias, interrompendo uma sequência de 3 meses consecutivos de queda, período em que acumulou perda de 1,9%. Finalmente, serviços profissionais tiveram alta de 0,4%, voltando a crescer após apresentar estabilidade em junho. Na ponta negativa o destaque é para os serviços de transportes, que recuou 0,6%, refletindo a queda de 4% no transporte aéreo e de 1,7% no transporte aquaviário.

O resultado de julho indica uma recuperação de algumas atividades importantes do setor, mas com predominância das atividades mais ligadas à oferta, após um resultado, em junho, que indicou fragilidades subjacentes. Mesmo com o avanço dos serviços prestados às famílias, vemos mais uma recomposição parcial das perdas dos últimos meses do que uma mudança de tendência, enquanto se nota cada vez mais a predominância dos serviços de TI no desempenho do setor, que representa por 45% dos ganhos observados no ano, enquanto setores mais sensíveis à taxa de juros, como serviços prestados às famílias e serviços profissionais, indicam estagnação no crescimento acumulado no ano. Para o restante do ano esperamos manutenção da atual tendência de acomodação, com o setor crescendo 2,9% em 2025.