Atividade mantém tendência de queda em dezembro

Todas as atividades pesquisadas pelo IBGE apresentaram recuo na produção mais intenso do que o esperado. Vemos sinais de enfraquecimento da demanda para o varejo, com atividades sensíveis à renda recuando pela primeira vez em 4 meses, mas a piora nas condições de crédito parece impactar de maneira mais intensa a atividade, deteriorando as condições de oferta, tanto na indústria quanto nos serviços. Para o mês de dezembro, esperamos que o IBC-Br, a medida de PIB mensal do banco central, apresente um recuo de 0,18%, indicando o que pode ser o início da acomodação do crescimento, que vem surpreendendo desde o pós-pandemia.

Indústria recua 0,3% em dezembro

É o terceiro mês consecutivo de queda na produção industrial. Em relação a dezembro de 2023 a indústria apresentou uma alta de 1,6% sétima taxa positiva consecutiva nessa comparação. Com o resultado, o setor registrou alta de 3,1% em 2024 na comparação com 2023. Entretanto, os sinais de desaceleração começam a ser notados, com a indústria recuando 0,1% no 4º trimestre frente ao 3º trimestre.

O recuo foi disseminado, com 68% das atividades pesquisadas apresentando redução na produção frente a novembro. Os destaques negativos foram máquinas e equipamentos, produtos de borracha e veículos, com recuos de 3%, 2,5% e 0,8%, respectivamente. Na ponta positiva, o destaque ficou com as indústrias extrativas, que com alta de 0,8% registrou o segundo mês consecutivo de alta.

Entre as grandes categorias econômicas, apenas a produção de bens intermediários avançou em dezembro. Por outro lado, bens de capital e bens duráveis recuaram pelo segundo mês consecutivo. Ainda assim, no ano, essas duas categorias registraram crescimento de 9,1% e 10,6%, respectivamente, um bom sinal em termos de ampliação da capacidade produtiva.

Com o resultado de dezembro, a produção industrial encerrou o ano de 2024 com alta acumulada de 3,1%, influenciado principalmente pelo desempenho da produção de veículos, equipamentos eletrônicos e equipamentos elétricos que, juntos, responderam por 40% da variação anual. Entretanto, para 2025, a perspectiva não é tão positiva. Já se nota os impactos da piora nas condições financeiras ao longo do 4º trimestre na produção industrial, afetando principalmente as atividades mais intensivas em capital, tendência que deve perdurar ao longo de 2025, com a Selic devendo alcançar 15%.

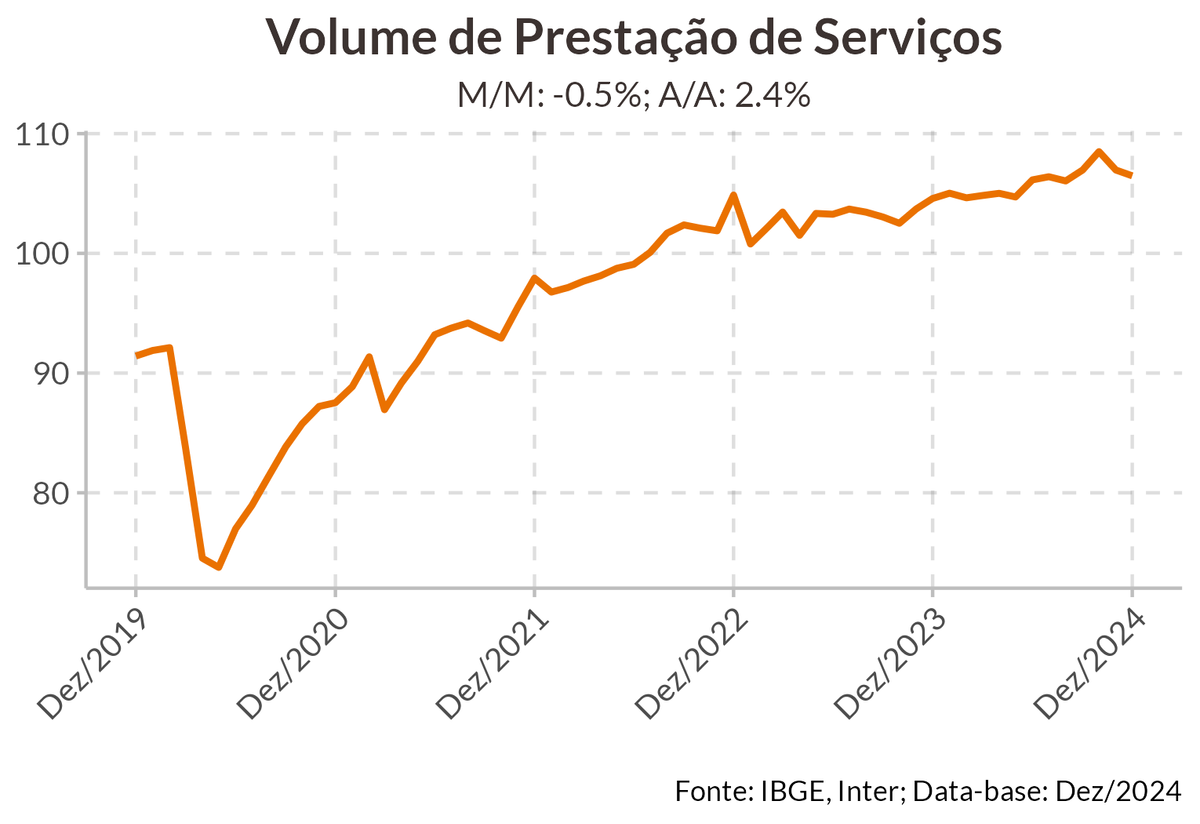

Serviços recuam 0,5% em dezembro

O resultado veio bem abaixo da expectativa, que era um avanço de 0,1%, mas ainda assim o setor se encontra 15,6% acima do nível pré-pandemia, e encerrou 2024 com um crescimento de 3,1%, quarto ano seguido de crescimento.

O resultado negativo foi acompanhado de queda em três das cinco atividades pesquisadas, com uma predominância de taxas negativas entre os serviços mais associados à oferta, com os serviços de informação e comunicação e os serviços profissionais ambos recuando 0,7%. Essas atividades são majoritariamente realizadas entre empresas, o que sugere que a piora das condições financeiras observadas nos últimos meses pode estar contribuindo para uma menor demanda por esses serviços. Além disso, o grupo de Outros serviços recuou 4,2% no mês, enquanto Transportes avançou 0,1% e Serviços prestados às famílias avançou 0,8%, com destaque para os Outros serviços prestados às famílias, que avançou 2,7%, encerrando um período de dois meses consecutivos de queda, mas o avanço de dezembro foi insuficiente para compensar as perdas de quase 20% observadas entre outubro e novembro. Portanto, os dados de dezembro reforçam a tendência de desaceleração do setor observada nos últimos meses.

Varejo recua -0,1% em dezembro

O resultado veio abaixo do esperado, mas, ainda assim, o setor encerrou 2024 com uma expansão de 4,7%, sendo um dos grandes destaques do ano. Frente a dezembro de 2023, o varejo registrou alta de 2%, 19ª taxa positiva consecutiva nessa métrica.

No varejo restrito, a queda foi disseminada, com cinco das oito atividades pesquisadas registrando queda no volume de vendas, com destaque para Combustíveis e lubrificantes, Artigos farmacêuticos e Equipamentos para escritório, com quedas de 3,1%, 3,3% e 5%.

No varejo ampliado, que inclui veículos, materiais de construção e atacado alimentício, o recuo foi ainda mais intenso, de 1,1% frente a novembro, amplamente influenciado pela queda de 0,8% na venda de veículos e de 2,8% em materiais de construção. A venda de veículos foi um destaque 2024, acumulando alta de 16% de acordo com a Anfavea, impulsionado pela maior oferta de crédito para aquisições de veículos. A reversão desse desempenho nos últimos dois meses sugere que a piora nas condições de crédito possam estar impactando o setor.

Apesar da queda marginal, o resultado de dezembro sugere uma tendência negativa para o setor. O aperto nas condições de crédito começa a surtir efeito, com o volume de varejo sensível à crédito recuando 1,3% em dezembro, segundo mês consecutivo de queda. Além disso, nota-se o arrefecimento da renda, com o varejo sensível à renda recuando 1,1% em dezembro, o primeiro recuo em 4 meses, em linha com os dados mais fracos do mercado de trabalho em dezembro. Com mais uma alta na taxa de juros contratada e a perspectiva de manutenção da Selic em patamar elevado por boa parte do ano, a tendência para a atividade como um todo é de desaceleração.