Investigando o comportamento dos canais de transmissão da política monetária

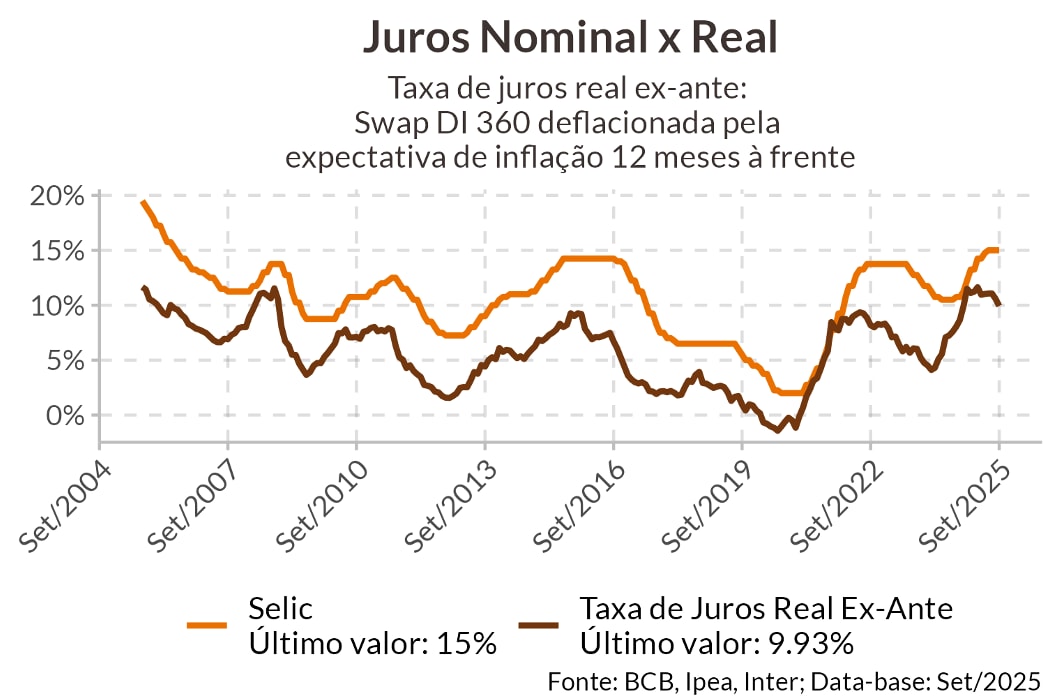

No atual ciclo de aperto monetário, a Selic chegou em 15%, o maior patamar visto em quase vinte anos, o terceiro mais agressivo desde o início do regime de metas de inflação, perdendo apenas para os ajustes pós-pandemia em 2021 e do “Efeito Lula” em 2002-03. Dado o referencial histórico, o choque de juros implementado coloca a política monetária, em território bastante contracionista, o que ocorre desde meados de 2022.

Ao mesmo tempo, a economia mantêm-se robusta. Dados de atividade e geração de empregos tem desafiado positivamente as expectativas, propiciando queda no desemprego para a mínima histórica de 5,6%. Ainda que seja boa notícia, não existem evidências conclusivas para uma melhora significativa na estrutura da economia brasileira, que convive com um PIB potencial na faixa de 2% a.a.; assim, o crescimento ocorre às custas do hiato do produto, que se situa acima da capacidade e tem pressionado os núcleos de inflação para além do teto da meta de inflação.

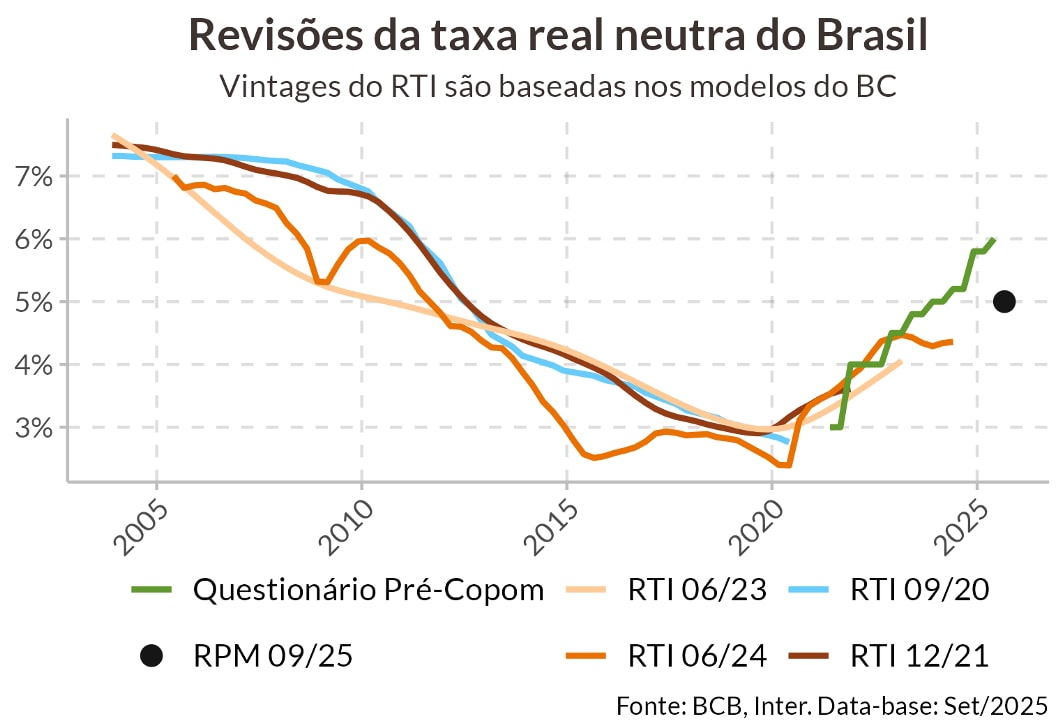

Conciliar o nível de restrição da política monetária com a atividade consistentemente aquecida tem sido um quebra-cabeça para analistas e para o próprio BC, o que inclui revisões das estimativas de juro neutro para cima, uma variável que, em tese, é pouco mutável ao longo do tempo, uma vez que está bastante ligada à estrutura da economia.

Um dos principais problemas deste quebra-cabeça é a identificação dos efeitos da política monetária, que trabalha em defasagens longas e variáveis, nas principais variáveis macro.

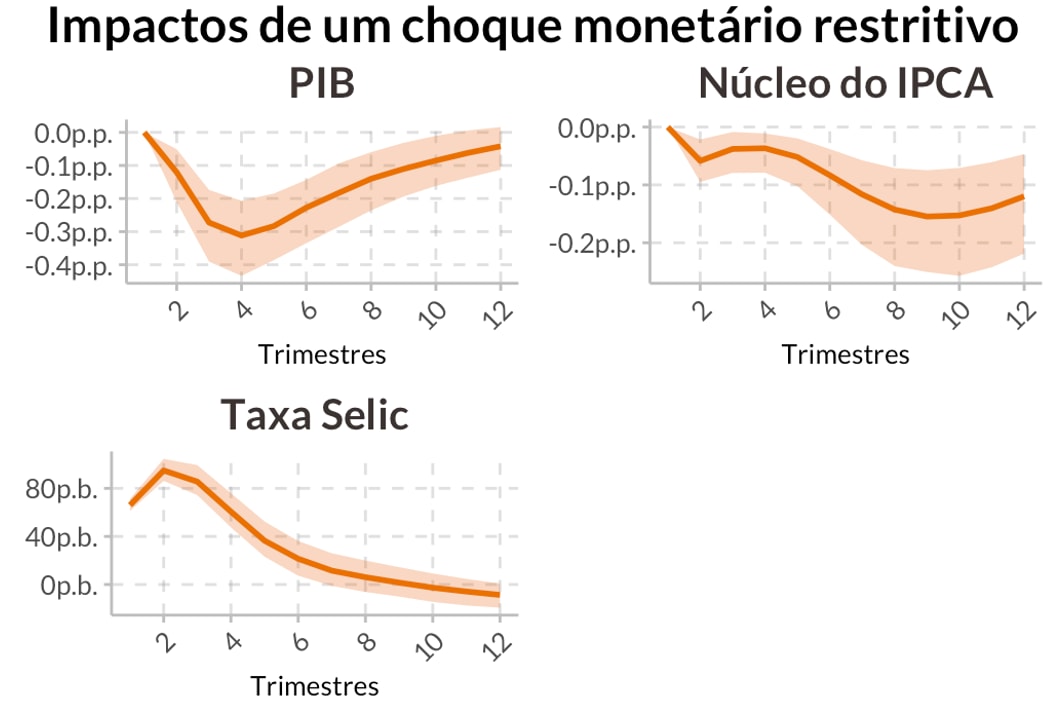

Para avaliar a potência da política monetária, utilizamos modelos estatísticos capazes de isolar os efeitos de um choque monetário “genuíno”. Historicamente, tal choque aumenta a taxa Selic mas não gera impactos imediatos, com os primeiros efeitos aparecendo primeiro no PIB e posteriormente na inflação.

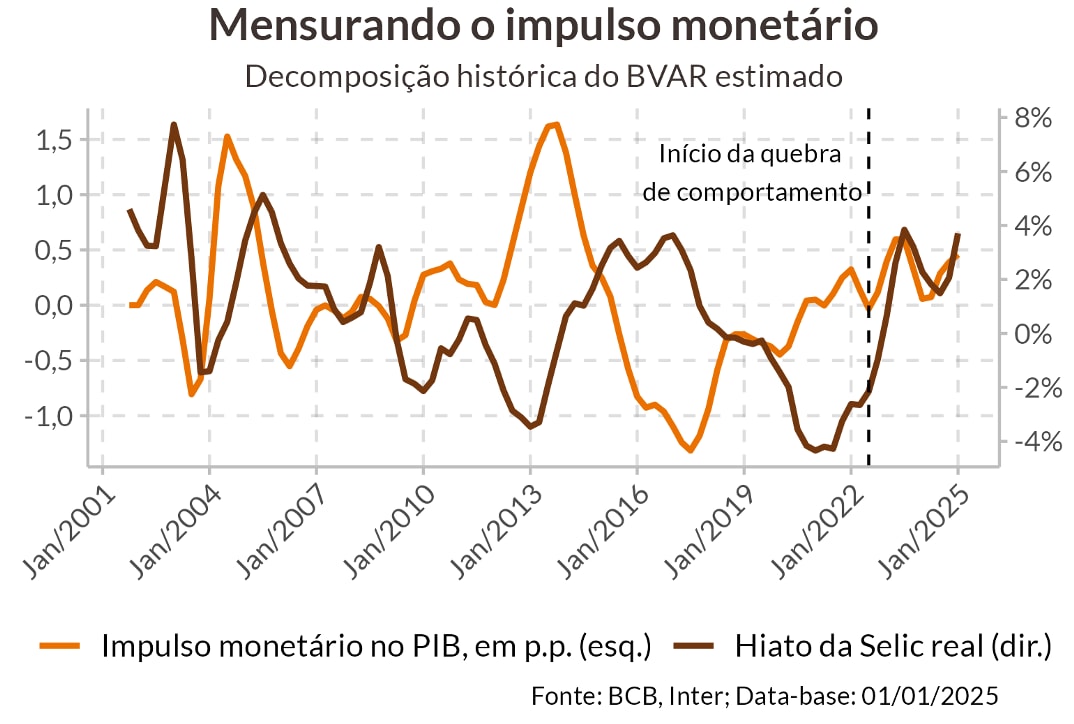

Após impor as devidas restrições e estimar o modelo, extraímos uma medida de impulso monetário no PIB a partir do método da decomposição histórica, provendo estimativas do impacto que o hiato da Selic real – diferença entre o juro de fato e as estimativas de juro neutro do BC acrescentadas à inflação subjacente – exerce na atividade econômica. Neste sentido, podemos observar que a transmissão varia conforme o contexto do ciclo de juros e também com a duração da restrição: por exemplo, em 2012, a decisão do Banco Central de cortar juros, que foi vista com surpresa, levantando suspeitas de influência política na decisão, foi cerca de 1,0p.p. mais estimulativa do que em 2020, que ocorreu num contexto de demanda reprimida pela pandemia. Por outro lado, o comportamento do impulso monetário aparenta ter uma quebra a partir de 2022, sem reflexos significativos do impulso em relação ao ciclo de alta.

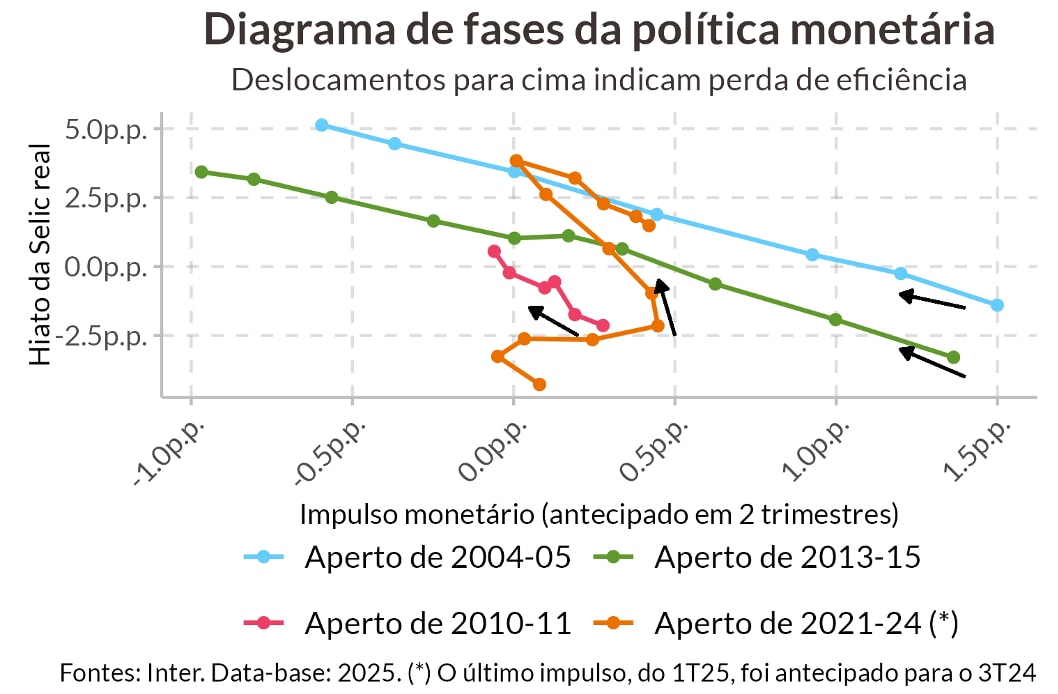

Comparando o ciclo de aperto visto desde 2021 com ciclos recentes em nossa história, vemos como a política monetária atual quase não teve impacto sobre o PIB, com o diagrama de fases praticamente vertical, um indício de perda de potência da política monetária. Parte desse movimento pode ser explicado pelo período de juro real negativo observado durante a pandemia, mas recentemente esse movimento também teve influência da política fiscal, que atuou para imunizar a economia dos impactos monetários.

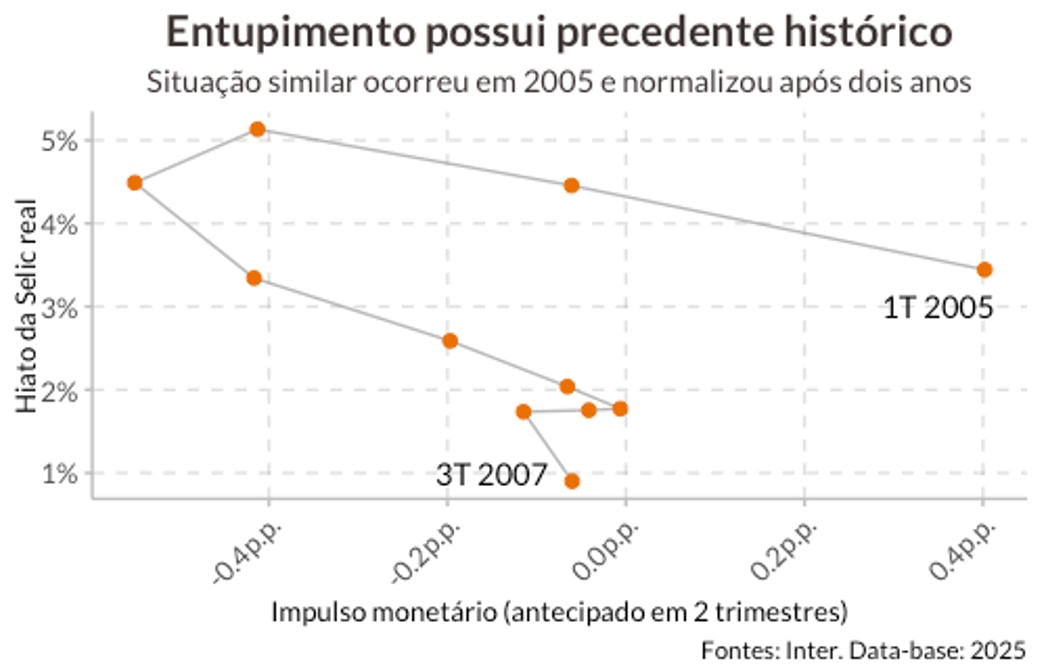

Parte do motivo pode ser apenas uma questão de tempo. Por exemplo, o ciclo de alta de 2005, que aparentou não surtir efeito na atividade econômica em tempo apropriado, conseguiu atingir seus objetivos com uma defasagem maior do que a usual, obtendo o mesmo nível de restritividade com uma Selic 350p.b. menor após dois anos. Embora ainda dentro de padrões históricos, a atual perda de sensibilidade da atividade à restrição monetária motiva a discussão da perda de potência da política monetária.

Canal de Câmbio

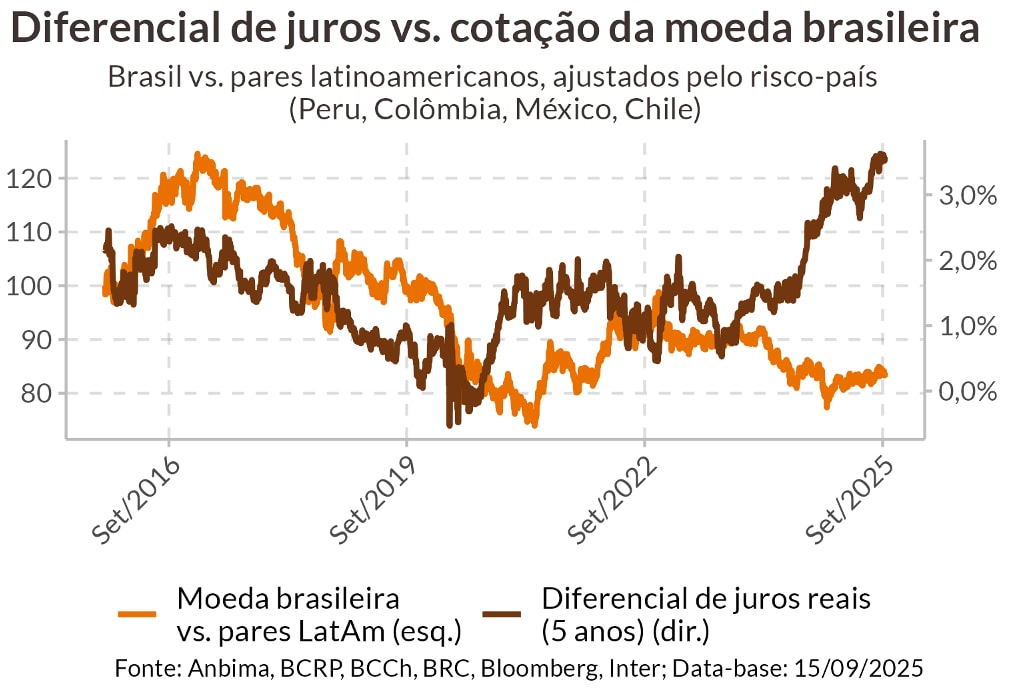

O diferencial de juros entre o Brasil e o resto do mundo impacta a tendência de apreciação ou desvalorização do Real, com implicações importantes para a inflação via importação de bens e para a balança comercial por meio da alteração na competitividade dos exportadores. Porém, comprovar a existência desse vínculo é mais complicado, por conta da dificuldade de isolar os efeitos dos juros no câmbio a médio prazo.

Buscamos aproximar essa relação ao comparar o diferencial de juros reais entre o Brasil e seus pares latinoamericanos, já ajustado pelo risco-país, com uma medida da força relativa do câmbio brasileiro com o câmbio destes mesmos países, uma versão brasileira do índice DXY, que mede a força relativa do dólar contra uma cesta de moedas.

Ao longo da última década, percebe-se uma tendência de comovimento das duas medidas a médio prazo apesar de breves inversões de sinal no curto prazo. Esse comportamento, todavia, foi quebrado em meados de 2024, período em que as preocupações fiscais aumentaram e podem explicar a ausência de apreciação do real em meio ao significativo diferencial de juros.

Assim, o desentupimento desse canal está possivelmente condicionado a reformas fiscais críveis, que desbloqueariam o fluxo de carrytrade de maneira mais intensa, apreciando o câmbio e ajudando os esforços de desinflação.

Canal da Riqueza e das Expectativas

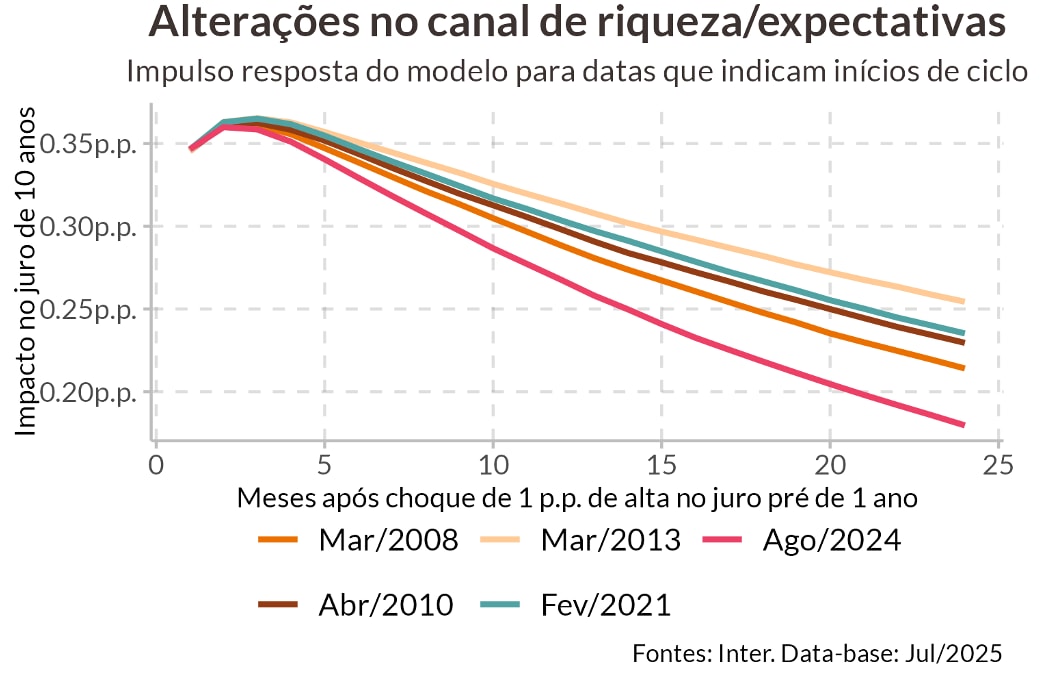

Ao definir a taxa básica de juros, o Banco Central consegue balizar as expectativas para os juros de curto e longo prazo, sendo os juros de curto prazo mais reflexivos da provável trajetória da política monetária. Já os juros de longo prazo influenciam a precificação de ativos financeiros na economia, de tal forma que um aumento na taxa de juros longa reduz o preço de ativos financeiros como títulos e ações; por consequência, famílias que são significativamente expostas nesta classe de ativos sofrem redução de riqueza e também na capacidade de financiar seu consumo na margem, constituindo outro meio pelo qual o BC pode exercer influência na atividade econômica.

Nesse sentido, utilizamos um modelo em dois estágios para testar a influência do Banco Central ao verificar o repasse dos juros curtos para os juros longos. Tendo os últimos cinco ciclos de alta como referência, é possível verificar que a potência nesse canal passou por alterações significativas entre os ciclos de juros, com o ciclo de alta mais recente gerando um repasse de 0,18p.p. nos juros longos para cada 1p.p. de alta nos juros curtos após dois anos, cerca de 23% menor em comparação com a média dos repasses para os três primeiros ciclos da amostra. Por outro lado, o repasse para o primeiro ciclo de alta após a pandemia foi compatível com a média histórica, sugerindo que apesar da existência de perda de potência em período recente, essa narrativa não é capaz de explicar o entupimento desde 2022.

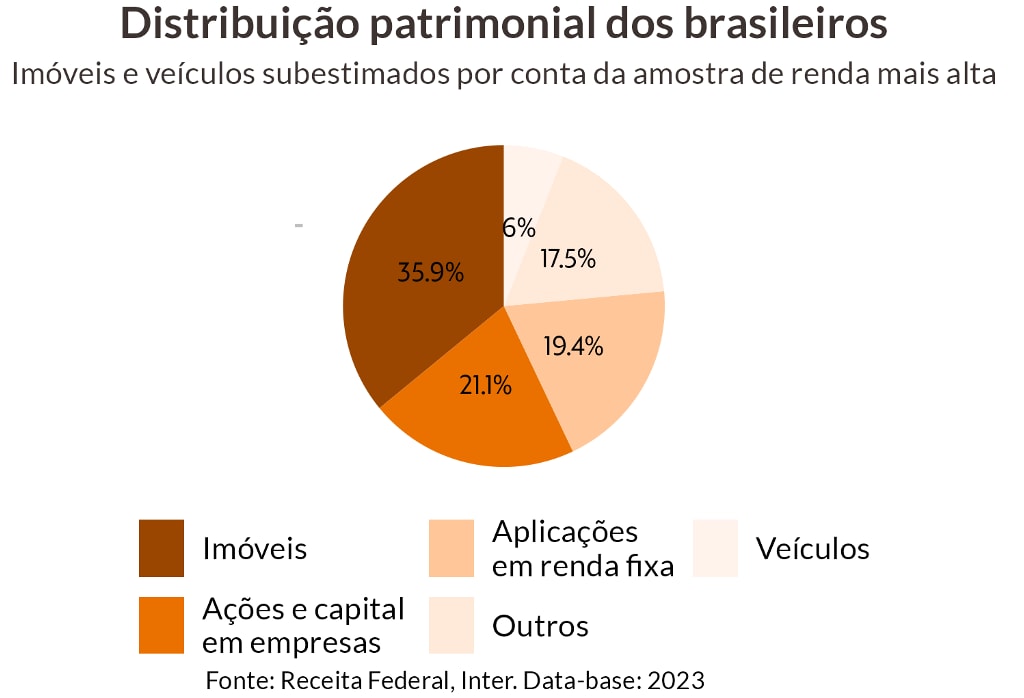

Conjuntamente, o canal de riqueza e expectativas é menos importante no Brasil: além de uma taxa de poupança historicamente baixa, que contribui para menor formação de estoque de capital dentre as famílias, a distribuição patrimonial dos brasileiros é concentrada em ativos não-financeiros como imóveis e veículos, particularmente dentre os segmentos de renda mais baixa que são menos bancarizados e possuem menos capacidade de suavizar o consumo frente a um choque negativo de riqueza.

Canal do Crédito

Por ser referência no custo dos bancos, a Selic determina diretamente a direção dos juros de diversos financiamentos na economia brasileira que, em última instância, impactam o consumo e investimento das famílias por meio da viabilidade do serviço de tais dívidas: num ciclo de crédito tradicional, a alta da Selic é repassada para as concessões, que por sua vez impactam o custo médio do saldo de crédito, por fim exercendo pressão na inadimplência e consequente arrefecimento da atividade.

Porém a efetividade deste canal é historicamente menor no Brasil, situação causada entre outros fatores por conta do amplo spread das operações, alta concentração bancária e presença de limites de taxa nas concessões direcionadas que impedem um repasse fluido da taxa básica de juros.

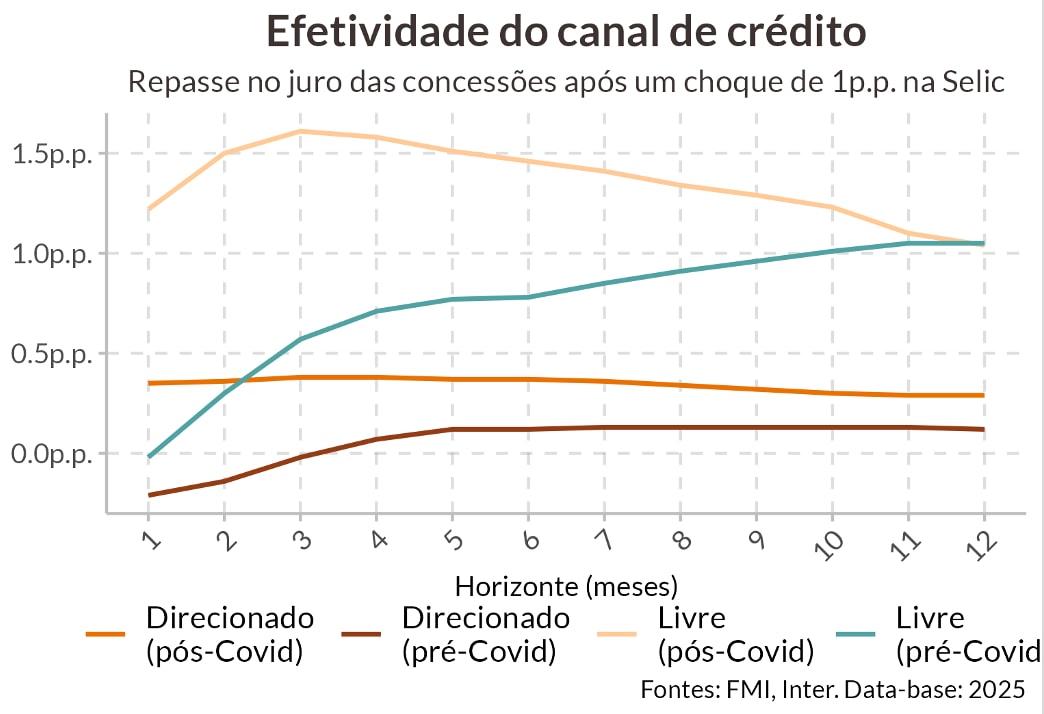

Num estudo recente conduzido pelo FMI, que estimou a transmissão do canal de crédito no Brasil por meio da análise de choques de política monetária, a taxa de repasse para o crédito livre é praticamente integral e se materializa nos primeiros três meses após o choque, enquanto o repasse para o crédito direcionado fica mais próximo de apenas 0,2p.p. para cada 1p.p. de choque, demorando cerca de cinco meses para se materializar.

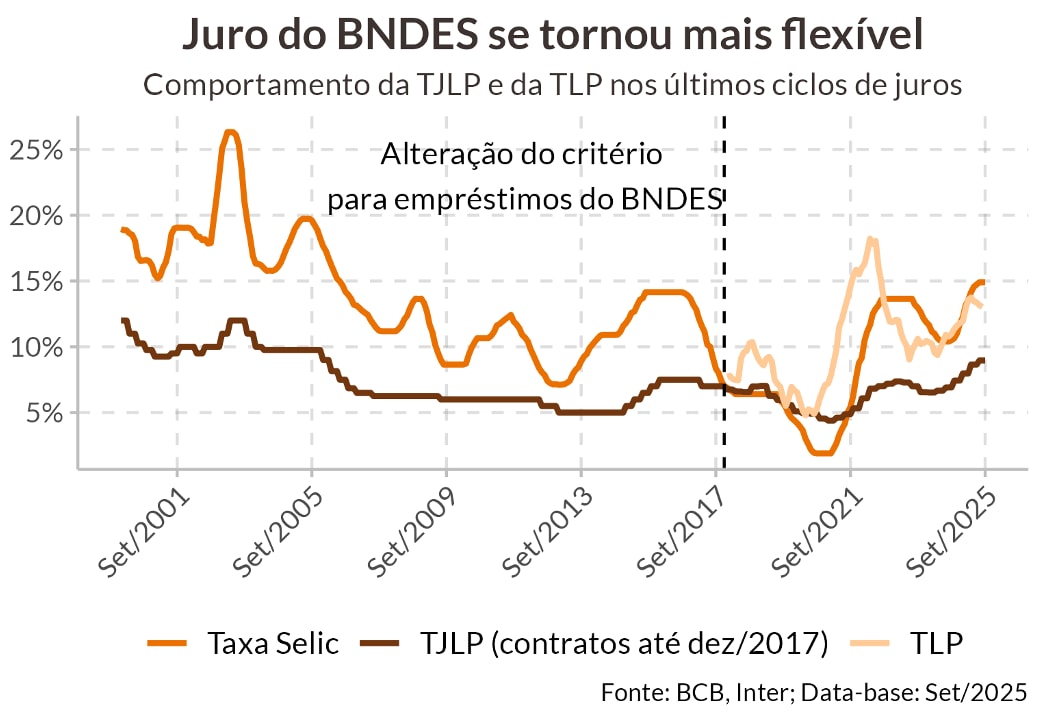

As evidências também apontam para uma melhora na capacidade da transmissão do canal de crédito entre o período prée pós pandemia, não somente para o crédito direcionado mas também para o crédito livre. Parte disso pode ser explicado pela substituição gradual do papel do BNDES pelo mercado de capitais no crédito corporativo, além da flexibilização da TJLP que fez com que o custo dos empréstimos do banco de desenvolvimento passassem a acompanhar a Selic – ainda que de maneira pouco sensível.

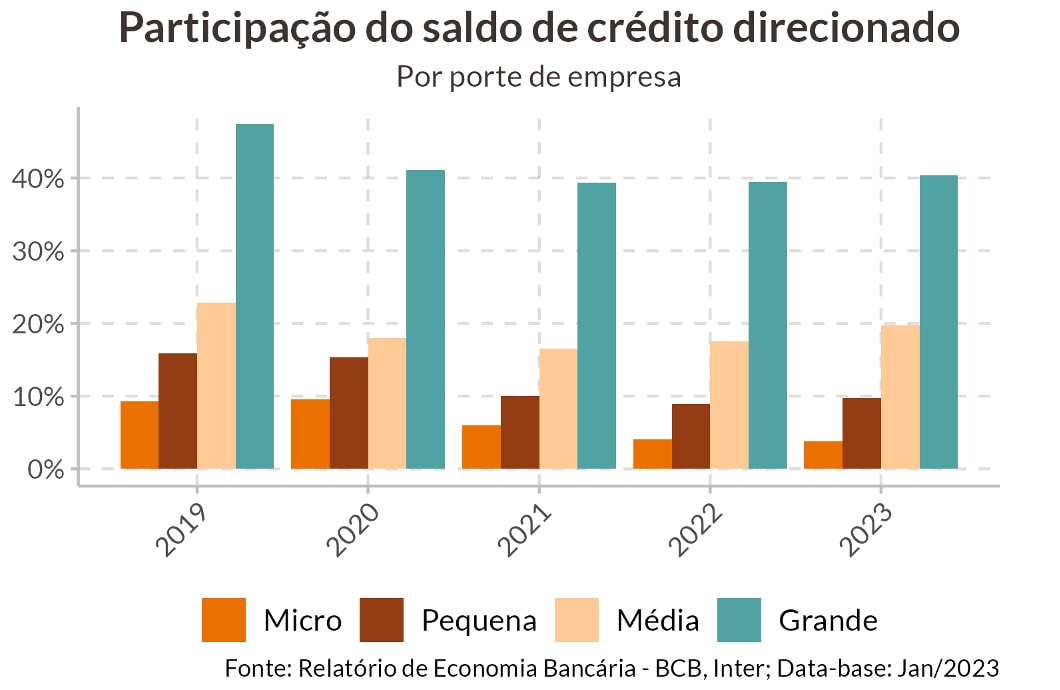

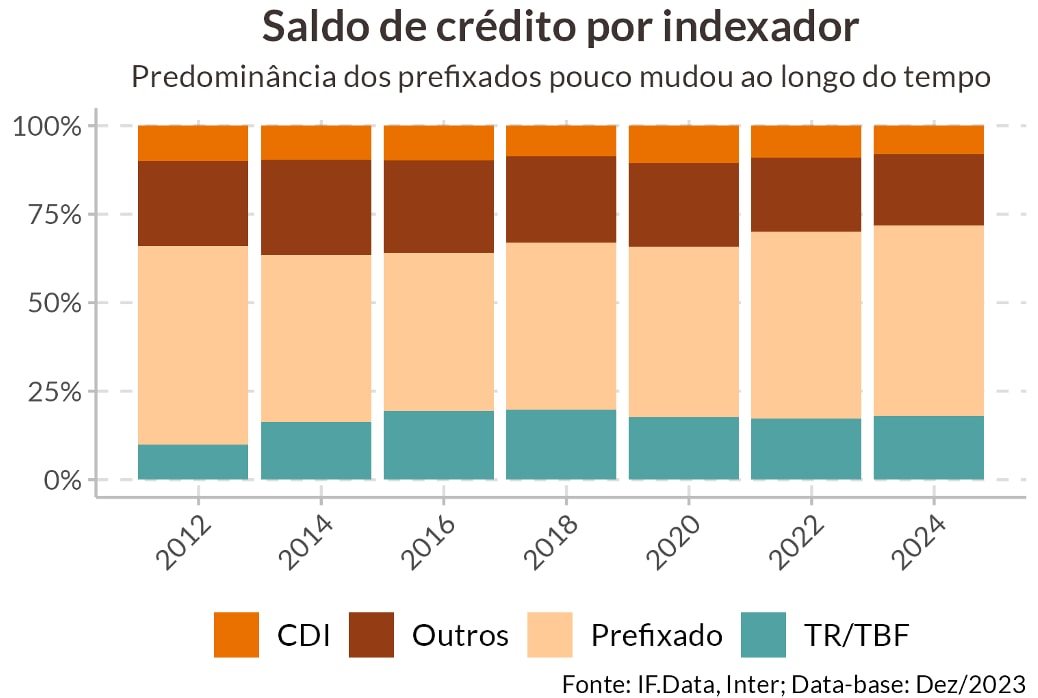

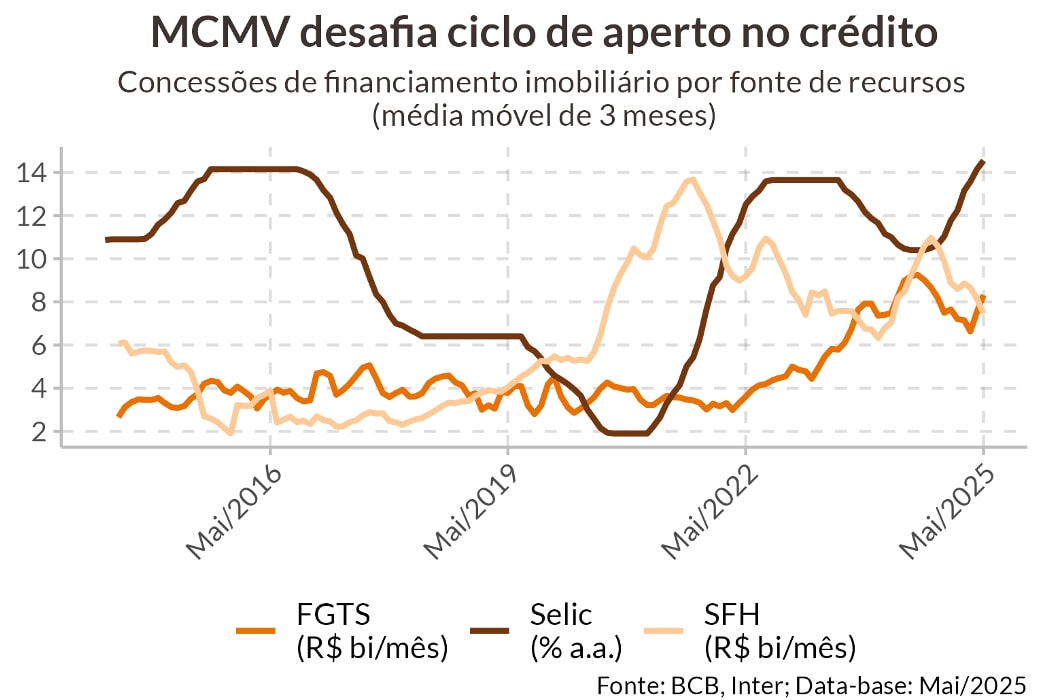

De todo modo, mesmo com a implementação de medidas para reduzir essas distorções, o comportamento do crédito no Brasil permanece razoavelmente engessado com 54% de todo o saldo de crédito contando com indexadores prefixados e 42% de todo o saldo sendo constituído de crédito direcionado. Ressalta-se, em particular, a provável distorção vinda do segmento imobiliário (cuja carteira corresponde a 30% de todo o crédito destinado às famílias) por conta da ascensão do MCMV, cujas concessões mais que dobraram em três anos após medidas de estímulo implementadas pelo governo, como a recente expansão para a Faixa 4 que abrange famílias de renda bem superior à mediana.

Por fim, entende-se que o conjunto de evidências aponta para certa perda de efetividade da política monetária no câmbio e nas expectativas de mercado, enquanto apesar do canal de crédito ter ganho efetividade na margem, o mesmo permanece substancialmente rígido – particularmente no setor imobiliário.

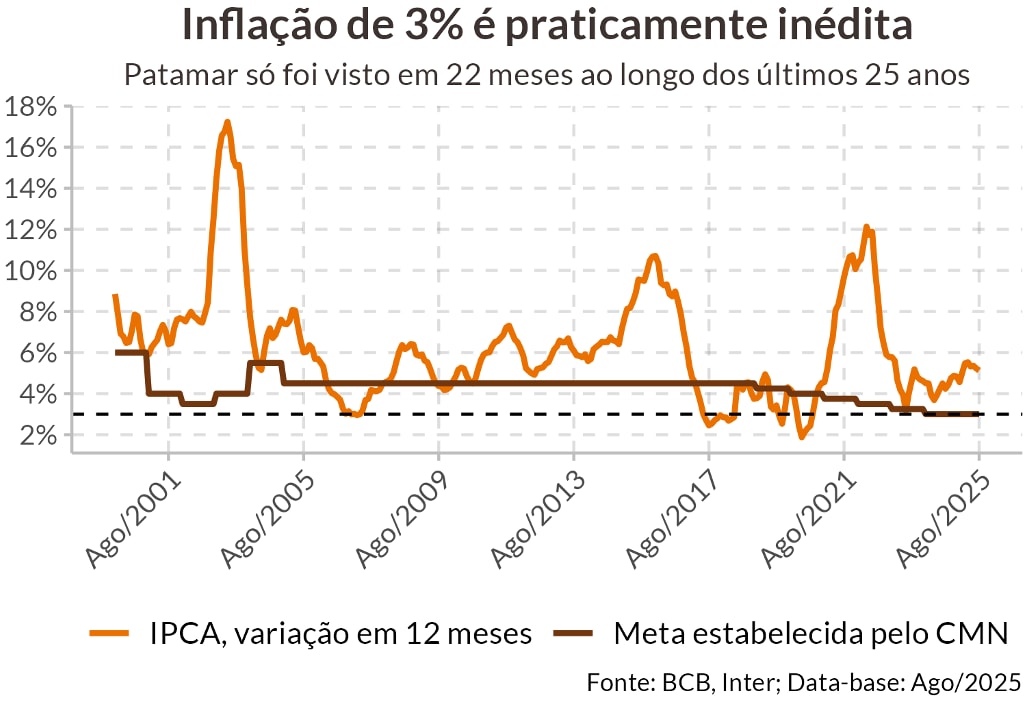

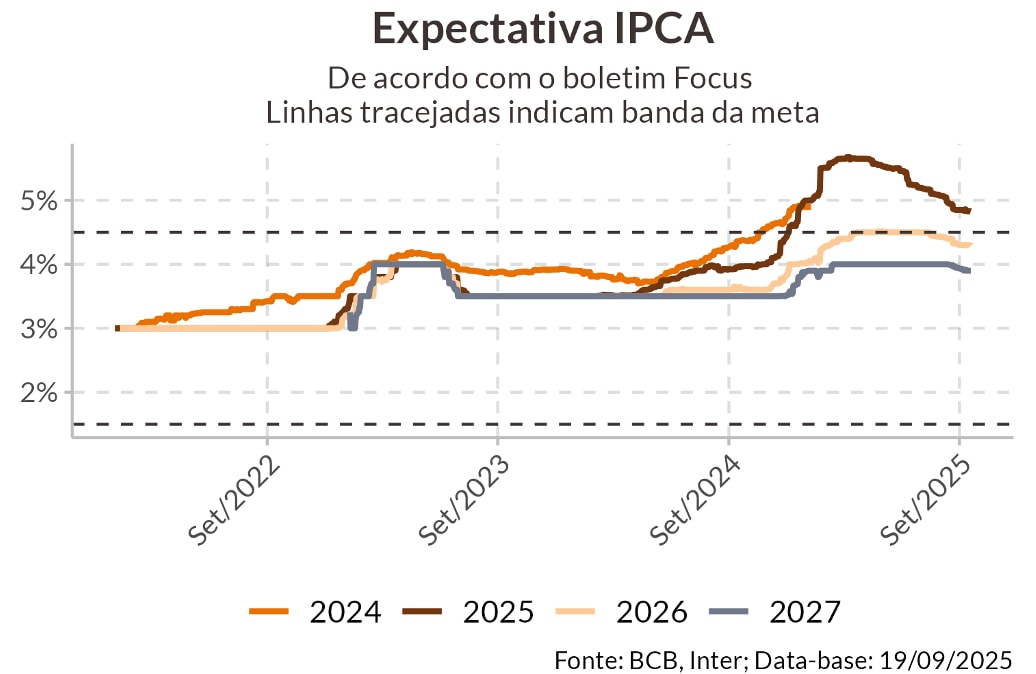

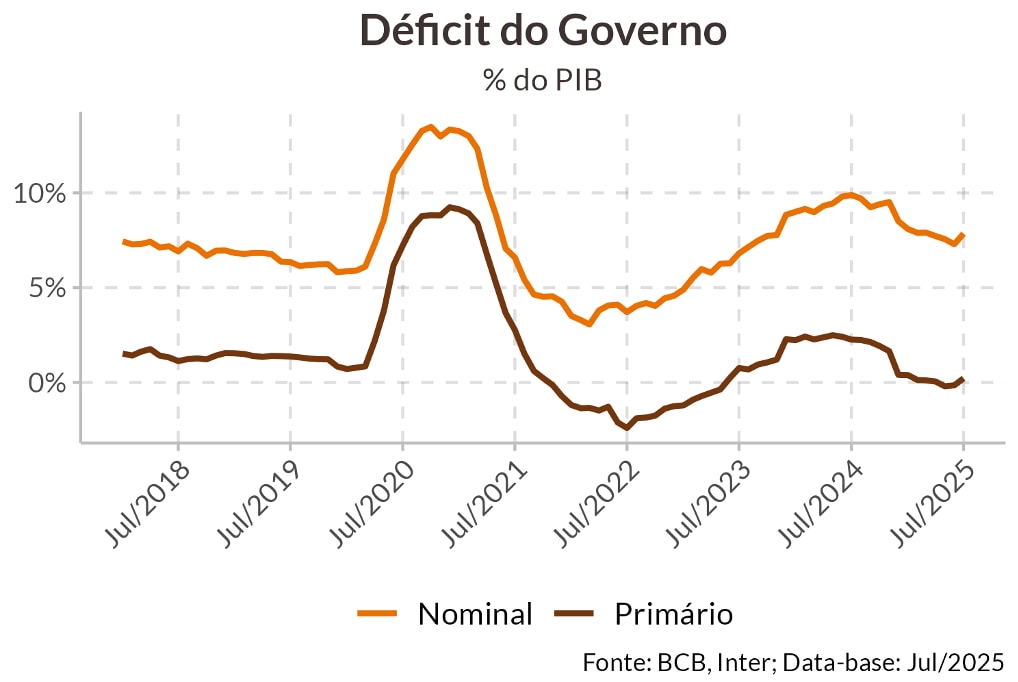

É possível que a perda de efetividade nestes canais seja resultado de um esgotamento na confiança na arrojada meta de inflação de 3% que, além de ser 2,7p.p. abaixo da média anual do IPCA na última década, é vista como pouco crível em meio à contínua expansão fiscal dos últimos 3 anos.

Situação similar foi vista antes de 2005 – último precedente histórico – com uma meta de inflação que havia sido alterada diversas vezes em reação ao choque inflacionário de 2002. Revisões recentes sobre a política monetária global tem enfatizado o papel da credibilidade institucional para explicar como alguns bancos centrais conseguiram normalizar sua inflação pós-pandemia apesar de desrespeitarem a Regra de Taylor.

A taxa de juros resultante de uma meta inédita de 3% de inflação e um ajuste fiscal ainda pendente, é um custo extremamente alto na política monetária, com taxa de juro real elevada até para nosso histórico. Desta forma, uma recomendação plausível envolve uma maior harmonia entre as políticas monetária e fiscal para permitir uma futura convergência da meta de inflação, principalmente com a reancoragem das expectativas, permitindo uma normalização da taxa Selic de maneira mais célere, sem comprometer o crescimento futuro da nossa economia.