Reconstruindo as estratégias

Com continuidade do ciclo monetário contracionista e sua potencial extensão em meio ao rali das commodities, este último desencadeado pelas tensões da guerra na Ucrânia, os dados macroeconômicos e setoriais sugerem a continuidade de um cenário desafiador paras companhias do setor de construção.

Enquanto o volume de crédito imobiliário permanece em tendência de queda e alta no custo de financiamento, o fluxo de poupança permanece negativo e o novo rali observado nas commodities podem novamente pressionar os custos de construção no setor, o que sustenta um cenário cinzento para as construtoras em 2022.

A persistência da alta inflacionária e juros em níveis elevados são fatores -chave na instituição das incertezas inerentes ao setor e, por isso, mantemos nosso tom de cautela para os nossos homebuilders. Por outro lado, acreditamos que a conjuntura de alta de juros e elevação dos custos geram efeitos distintos em cada companhia do setor e, mesmo com a elevação do prêmio de riscos, enxergamos algumas oportunidades em virtude do alto desconto observado no preço das companhias frente ao seu valor intrínseco.

Após a incorporação dos últimos números reportados e renovação de premissas para o ano de 2022, divulgamos neste relatório os preços- alvo atualizados de cada companhia sob nossa cobertura para o final de 2022 (YE22), com destaque para a manutenção da nossa recomendação de compra para CYRE3 e DIRR3, apesar da redução dos respectivos preços-alvo para R$ 23/ação (R$ 30 YE22) e R$ 15/ ação (R$ 19 YE22).

Diante dos maiores desafios enfrentados no setor de média renda e menor volume operacional previsto para o ano, atualizamos nossa visão neutra para EZTC3, com queda no preço-alvo para R$ 21/ ação (R$ 40 YE22).

Por fim, diante das pressões com custos enfrentada pela companhia e desafios para a retomada da rentabilidade, reiteramos nossa visão de maior cautela para TEND3, por isso reduzimos seu preço-alvo para R$ 13/ação (R$ 31 YE21) com recomendação neutra mantida

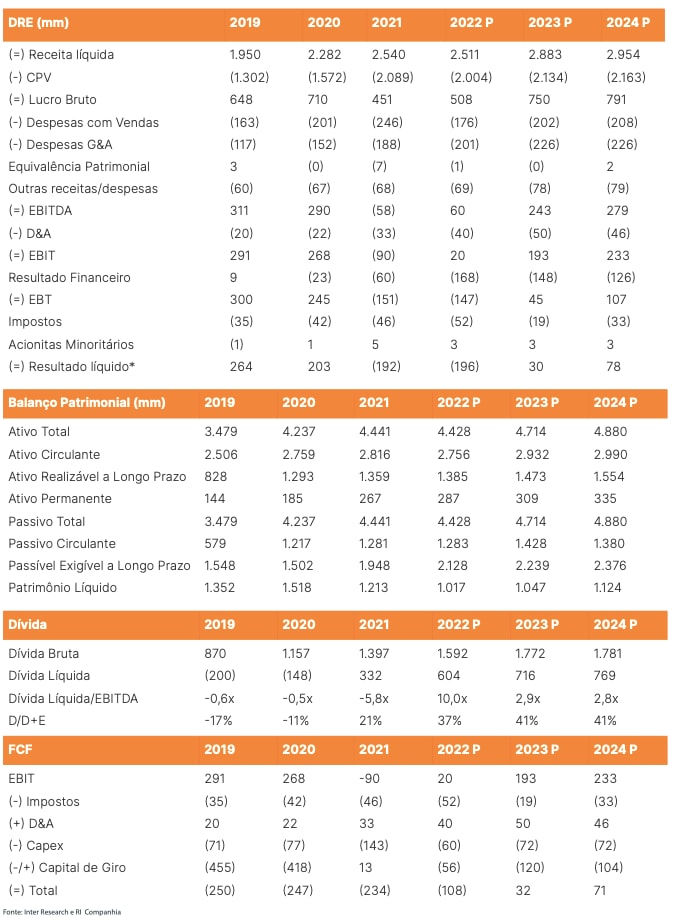

Cyrela: equilíbrio é tudo

Após a divulgação de prévias operacionais mistas, a Cyrela reportou nas demonstrações financeiras do 4T21 um resultado bruto dentro do esperado. No entanto, além da convergência da margem bruta para sua média histórica, a companhia também teve maior pressão nas despesas com vendas e resultado abaixo na linha de equivalência patrimonial, o que gerou um desempenho operacional 10% abaixo das nossas projeções.

Diante de um ano desafiador, projetamos à Cyrela uma estabilidade no volume de lançamentos, com velocidade nas vendas (VSO) flat frente o ano anterior. Seu modelo de negócios deverá se manter inalterado, com atuação diversificada entre os diferentes segmentos de renda por meio de suas joint ventures e subsidiárias, o que deverá lhe proporcionar maior equilíbrio na geração do lucro operacional, atenuando sua exposição a segmentos mais sensíveis a juros e a eventuais pressões nos custos.

Mesmo com a precificação correta das unidades vendidas, eventuais choques inflacionários esperados para o setor neste ano tendem a reduzir o desempenho bruto da construtora, que deve entregar margens ligeiramente abaixo do seu histórico recente. Depois de um forte desempenho registrado pelas joint ventures em 2021, também projetamos à Cyrela um resultado mais fraco na linha de equivalência patrimonial.

Diante do crescimento acelerado observado na subsidiária Cashme, a companhia deve reportar maior avanço nominal nas despesas G&A, enquanto a linha de despesas com vendas deve manter um peso um pouco abaixo do observado em 2021. Devido à alavancagem financeira estável, esperamos que a construtora mantenha uma política de dividendos positiva em 2022.

Com isso, esperamos que a Cyrela mantenha um equilíbrio operacional satisfatório em 2022, sem pressão significativa em custos e na velocidade com venda, o que deve lhe gerar uma menor pressão operacional frente aos seus pares. Em virtude do maior prêmio de risco observado no mercado, atualizamos nosso preço-alvo de CYRE3 para R$ 23/ação (de R$ 30), com recomendação de compra mantida.

Em nosso modelo, utilizamos o método do fluxo de caixa descontado de dez anos, com crescimento na perpetuidade de 3,0% e um WACC de 13,9%. Estamos considerando um CAGR de receita nominal de 6,9% entre 2022-2032, justificado pela resiliência de vendas no longo prazo, diversificação nos diferentes segmentos de renda e lançamentos concentradas nas regiões de São Paulo e Rio de Janeiro.

Para o 1T22, projetamos à Cyrela cerca de R$ 572 mm em lançamentos concomitante a vendas líquidas de R$ 1.179 mm, o que deve gerar uma VSO marginalmente estável para o trimestre, de 16%. Com receitas flat no comparativo trimestral, esperamos que a Cyrela reporte uma pressão ligeiramente maior nos custos de construção, o que deve lhe proporcionar um resultado bruto de R$ 429 mm, com margem de 33% (-1 p.p. R/E). Em virtude de um desempenho mais fraco esperado na linha de equivalência patrimonial e maiores despesas G&A, em conjunto com uma maior deterioração no resultado financeiro líquido, projetamos à companhia um lucro líquido de R$ 162 mm (-26% t/t e -16% a/a).

Eztec: paciência é uma virtude

Nas demonstrações financeiras do 4T21, a Eztec reportou um desempenho quantitativo fraco. Apesar do volume abaixo do esperado nos lançamentos e reconhecimento de recei- tas afetado pelo esgotamento do estoque pronto, que se encontra na mínima histórica dos últimos 12 anos, a companhia manteve sua tradicional solidez operacional com margem bruta acima dos 40%. Além disso, a construtora reportou resultado positivo nas joint ventu- res e demanda satisfatória nos últimos projetos lançados.

Com persistência da inflação e juros elevados esperados para 2022, acreditamos que Eztec adotará um ritmo mais conservador nos lançamentos, com VGV esperado 7% inferior em relação ao ano anterior. Com a manutenção da VSO em 13% ao longo do ano, a companhia não deve registrar um acúmulo do estoque pronto no decorrer deste ano, logo o volume lançado no ano deverá apresentar maior protagonismo nas vendas da companhia em 2022, o que acarretará num menor ritmo no reconhecimento de receitas.

Dito isso, esperamos que a Eztec mantenha um banco de terrenos privilegiado na cidade de São Paulo, adquiridos sem a presença de permutas. Como funding para sua aquisição, a construtora deverá manter uma rentabilidade elevada da sua carteira de recebíveis, em linha com sua média histórica, o que deverá lhe render a manutenção de uma posição ro- busta de caixa e baixa alavancagem.

Apesar da sólida margem bruta esperada para os próximos anos, em patamares que su- peram os 40%, a companhia deverá enfrentar maiores desafios no giro do seu negócio, o que deve gerar um volume de lançamentos mais fraco enquanto o ciclo de juros se manter elevado.Ressaltamos por esse motivo que, apesar de avaliarmos positivamente o case da companhia, os papeis da Eztec requerem paciência diante da atual conjuntura.

Acreditamos que a Eztec esteja geograficamente bem posicionada no mercado imobiliário de São Paulo, porém se mantém com maior exposição a juros diante do foco empregado no segmento de média renda, o que deverá lhe propiciar um desempenho operacional abaixo do ideal no médio prazo. Assim, atualizamos nossa visão de compra para neutra aos pa- peis de EZTC3, com o preço-alvo para o final de 2022 (YE22) alterado para R$ 21/ação (de R$ 40 YE22).

Em nosso modelo, utilizamos o método do fluxo de caixa descontado de dez anos, com crescimento na perpetuidade de 3,0% e um WACC de 14,5%. Estamos considerando um CAGR de receita nominal de 11,6% entre 2022-2032, justificado pela recuperação mais acentuada esperada após o fim do ciclo monetário contracionista, bem como melhora gra- dual de sua VSO de longo prazo para sua média histórica.

No 1T22, esperamos que a Eztec reporte um VGV de R$ 500 mm em lançamentos, bem como vendas líquidas de R$ 338 mm, o que deve resultar em uma VSO de 10%. Diante dos números operacionais reportados, projetamos à companhia uma receita líquida de R$ 225 mm aliado a uma margem bruta de 43%, nível de eficiência que resultará à Eztec um lucro bruto de R$ 96 mm. Com menor custo sazonal previsto na linha SG&A e resultado financeiro marginalmente estável, a construtora deve encerar o trimestre com lucro líquido de R$ 83 mm (+14% t/t e +13% a/a).

Tenda: muita calma nessa hora

Nos resultados do 4T21, a Tenda registrou números significativamente deteriorados. Além do reconhecimento das receitas abaixo do esperado devido às revisões orçamentárias que preju- dicaram o andamento das obras, a companhia teve como o destaque negativo um incremento não recorrente de R$ 380 mm nos custos de construção das obras no 4T21 (além do total de R$ 500 mm em 2021) que, por sua vez, gerou um resultado bruto negativo para a companhia.

Apesar da resiliência observada nos indicadores operacionais e velocidade satisfatória nas vendas, o atual cenário de pressão nos custos coloca o modelo de negócio da Tenda em uma si- nuca de bico, que sofre no repasse do preço diante dos receios com a perda de giro nas vendas.

Com maior atuação nas primeiras faixas do PCVA, a Tenda deve elevar o preço médio das unidades vendidas concomitante a uma queda na quantidade de unidade lançadas, o que deve gerar um VGV estável em lançamentos para o ano de 2022. Diante da elevação de preços, a construtora deve enfrentar uma queda na sua velocidade de vendas para uma média aproximada de 23%. Com isso, esperamos que a construtora reporte uma melhora gradual na margem bruta ao longo do ano, à medida que os projetos não rentáveis saiam do balanço, embora eventuais choques de custos estejam previstos nos novos projetos.

Diante do seu histórico positivo de execução, esperamos que a companhia reto- me sua média histórica de rentabilidade e giro operacional, o que deverá contribui para a geração positiva de caixa no longo prazo. No entanto, ressaltamos o atual momen- to desafiador vivido pela companhia, o que eleva seu prêmio de risco no curto prazo.

Diante do difícil ano a ser percorrido em 2022 e desafios para retomada de sua rentabilidade, reforçamos nosso tom de cautela para os papeis da Ten- da. Assim, reduzimos o preço-alvo de TEND3 para o final de 2022 (YE22) para R$ 13/ação (de R$ 31 YE21), com recomendação neutra mantida.

Em nosso modelo, utilizamos o método do fluxo de caixa descontado de dez anos, com cres- cimento na perpetuidade de 3,0% e um WACC de 14,9%. Estamos considerando um CAGR de receita nominal de 5,9% entre 2022-2032, justificado pela desaceleração no crescimento dos lançamentos a médio prazo concomitante a um menor giro nas vendas, indicadores que devem voltar gradualmente para os fortes níveis históricos da construtora a longo prazo.

Para o primeiro trimestre do ano, projetamos à companhia uma queda no volume de lança- mentos simultâneo a uma menor velocidade nas vendas, o que deve se traduzir em vendas líqudias de R$ 509 mm. Com ritmo mais lento nas obras, esperamos que a Tenda registre uma receita líquida flat no a/a, porém ainda com custos de construção pressionados que devem levá-la a uma margem bruta de 15%. Diante de um menor dispêndio na linha comercial e des- pesas G&A nominalmente estáveis, devemos ainda observar um resultado operacional nega- tivo da companhia, como um EBITDA de R$ -20 mm que, em conjunto com uma deterioração esperada no resultado financeiro, deve gerar à companhia um prejuízo líquido de R$ 80 mm.

Direcional: expectativas foram criadas

Em sintonia diferente do observado no segmento de baixa renda, os resultados reportados pela Direcional foram positivos no 4T21 em termos de rentabilidade. Apesar da desaceleração observada nas vendas e um volume menor de lançamentos esperado diante do atual cenário, a Direcional registrou ritmo robusto de avanço nas obras e manteve a eficiência nos custos de construção, o que trouxe resultados sólidos para companhia no último trimestre que, novamente, vieram acima das nossas projeções.

Por outro lado, em virtude da maior exposição de sua subsidiária ao SBPE, acreditamos que a construtora deverá concentrar em 2022 uma maior parcela dos lançamentos na faixa 2 do PCVA, deixando os projetos voltados às faixas superiores para um momento conjuntural mais favorável. Dessa forma, projetamos à companhia uma interrupção nos seus planos de expansão por meio da Riva e, assim, um ritmo de crescimento operacional mais comedido.

Apesar da desaceleração em vendas esperada nos segmentos cujo funding está associado ao SBPE, acreditamos que a Direcional manterá uma demanda resiliente por meio nos segmentos de baixa renda coberto pelo PCVA. Ao mesmo tempo, esperamos que a construtora mantenha um ticket médio satisfatório nas unidades vendidas dentro deste segmento, o que deverá trazer níveis de margem bruta menos pressionados que peers alocados nas faixas inferiores do programa habitacional. Com isso, temos como expectativa a manutenção de uma VSO estável para a companhia, mesmo com crescimento de 10% esperado no volume lançado para 2022.

Com proposta de crescimento por meio de permutas e estrutura de capital otimizada, projetamos à companhia uma geração positiva de caixa ao longo dos próximos exercícios e, consequentemente, uma política de dividendos positiva para os próximos anos. Mesmo considerando a atual conjuntura desafiadora no segmento de construção, reiteramos nossa recomendação de compra para DIRR3, porém com preço-alvo para o final de 2022 (YE22) reduzido para R$ 15/ação (de R$ 19 YE22).

Em nosso modelo, utilizamos o método do fluxo de caixa descontado de dez anos, com crescimento na perpetuidade de 3,0% e um WACC de 13,9%. Estamos considerando um CAGR de receita nominal de 8,4% entre 2022-2032, justificado pelo ritmo menor de expansão por meio da Riva, manutenção de uma VSO em níveis equilibrados e solidez operacional no segmento de baixa renda, assim como pela política exitosa de precificação dos imóveis vendidos.

Nos resultados do 1T22, esperamos que a companhia reporte uma queda marginal de 13% no volume de lançamentos, bem como uma queda de 16% nas vendas que devem proporcionar uma VSO de 14% (-2 p.p. t/t), justificados pelo desaquecimento esperado no segmento de média-baixa renda. No bottom line, esperados o reconhecimento de R$ 430 mm em receitas e convergência da margem bruta para níveis mais condizentes com o historicamente observado dentro do PCVA. Com a habitual eficiência a ser observada nas linhas SG&A, a Direcional deve alcançar no trimestre um EBITDA de R$ 78 mm. Por outro lado, uma maior pressão nas despesas financeiras deve pressionar o resultado líquido da companhia, projetado nas nossas estimativas em R$ 17 mm.