“Tira casaco, bota casaco” é uma excelente frase do filme Karate Kid. Para a geração mais nova, que talvez não entenda a referência, essa expressão ilustra bem o mês de maio e a guerra comercial entre os EUA e a China. As tarifas impostas entre os dois países ganharam ainda mais repercussão, embora tenha havido uma trégua que apaziguou os mercados.

Como resultado, os juros de curto prazo nos EUA apresentaram um recuo, assim como no Brasil, onde a queda se estendeu por toda a curva. A renda variável também teve um bom desempenho, com o S&P, o Ibovespa, o IFIX e diversos outros índices de mercados emergentes em alta.

Para junho, entendemos que o tom de otimismo ainda permanece. Contudo, a grande repercussão do aumento de impostos, principalmente via IOF, desencadeou volatilidade internamente, o que é um ponto a ser monitorado.

Bons negócios.

Cenário Local: Selic alta por mais tempo

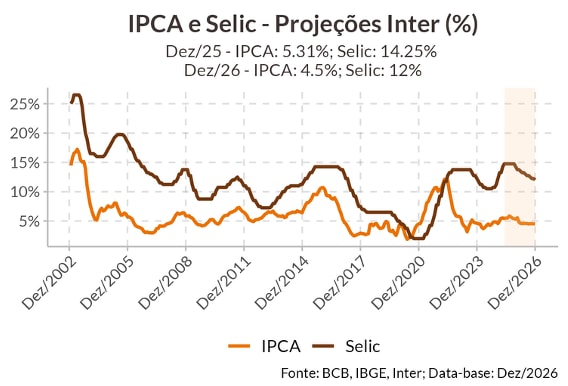

Como esperado, o Copom elevou a Selic para 14,75%. Apesar de deixar em aberto a possibilidade de novas altas, acreditamos que chegamos ao fim do ciclo de alta. Isso não significa que cortes estejam próximos, pelo contrário.

Os dados de atividade em março apontam para um PIB robusto no primeiro trimestre, puxado principalmente pelo agro e pelo setor externo. Esperamos que a economia tenha crescido 1,1% no 1º trimestre, e elevamos nossa projeção para 2025 de 1,5% para 1,8%. Ao mesmo tempo, ainda vemos a inflação em patamar elevado, tendo avançado 0,43% em abril e acumulando alta de 5,53% nos últimos 12 meses.

Por mais que o ciclo de alta da Selic tenha acabado, ou esteja próximo do fim, a taxa de juros terá de ficar em patamar restritivo por bastante tempo, possivelmente até o fim do ano, início de 2026. Um risco para esse cenário seria uma nova expansão fiscal, que poderia manter o mercado de trabalho aquecido, sustentando a demanda.

Cenário Internacional: Uma trégua bem vinda

O grande acontecimento do mês foi a trégua entre China e Estados Unidos, que anunciaram no último dia 12 a redução nas tarifas cobradas um sobre o outro. Esse recuo foi suficiente para gerar um grande alívio no mercado, em meio à expectativa que o recuo reduza a probabilidade de uma recessão na economia americana, e permita, inclusive uma retomada da trajetória de crescimento.

Entretanto, o recuo na guerra tarifária não significa resolução total da incerteza que se mantem elevada. Além disso, mesmo com o recuo nas tarifas, a tarifa efetiva da economia americana é uma das maiores dos últimos anos e deverá impactar a economia.

Mantemos a visão de que o Fed deverá retomar o ciclo de cortes apenas quando tiver maior confiança de que o impacto inflacionário das tarifas não será relevante ou quando o mercado de trabalho desacelerar de maneira significativa. Esperamos que essa confiança só se materialize no segundo semestre, com os cortes retomando a partir da reunião de setembro.

Renda Fixa: Juros em queda?

As últimas semanas foram marcadas por um forte recuo dos juros brasileiros, embora a volatilidade tenha aumentado consideravelmente nos últimos 10 dias, entendemos que grande parte desse recuo é explicada por um cenário externo mais benigno. Embora ainda exista toda uma discussão sobre as tarifas do Governo Trump, espera-se algo mais ameno do que anteriormente.

Internamente, o foco se voltou para o aumento dos impostos, principalmente via IOF, o que gerou bastante volatilidade e discussões entre os agentes de mercado e o Governo.

Com isso, de modo geral, os ativos de renda fixa responderam muito bem, com destaque para o IMAB5+, que, no acumulado de 12 meses, ainda apresentava desempenho negativo, mas agora está acima de 2%. Em linhas gerais, ainda entendemos que o CDI no curto prazo deve continuar sendo uma boa alternativa.

Renda Variável | Ações: Alívio nas tarifas, Brasil na máxima, mas ainda barato

Em meio à volatilidade, não só do mercado, mas também sobre as decisões de Donald Trump, este mês tivemos um tom de recuperação para as bolsas em Nova York e os emergentes não ficaram de fora do alívio, após Trump adiar as tarifas tanto para a China quanto para UE.

Para além do alívio nas tarifas, a inflação americana também ajudou, ficando abaixo do esperado no dado de abril. Contudo o cenário ainda é de alerta, tendo em vista que os dados ainda são de pré-tarifas. Por aqui, apesar da alta nos juros levando a taxa para 14,75%, já se fala em fim de ciclo de alta devido à expectativas de desaceleração da atividade.

Apesar da máxima histórica por aqui, ainda temos a bolsa mais barata do mundo. Seguimos preferindo Brasil, com bolsas nos EUA já se recuperando, com o alívio nas taxas e mostrando valuations esticados. Emergentes estão com tudo entre os gringos. Seguimos com desafios internos, mas estamos baratos demais para ignorar.

Em meio a um ambiente, ainda marcado por incertezas e discussões sobre política monetária em maio, o IFIX finalmente conseguiu dar uma respirada. Apresentando sinais de recuperação após semanas de volatilidade, refletindo tanto o alívio no cenário de juros quanto uma melhora na percepção de risco local.

O IFIX renovou as máximas no fim de maio, mas ainda apresenta múltiplos atrativos, quando comparado a outros ativos de risco no Brasil. Seguimos enxergando oportunidades principalmente em fundos de papel, com Dividend Yield atrativo, e em fundos de tijolo de boas gestoras, que oferecem descontos relevantes em relação ao valor patrimonial, e vemos espaço para recuperação adicional caso o ciclo de cortes nos juros se concretize.

Os desafios estruturais do mercado imobiliário seguem no radar, mas, aos preços atuais, muitos FIIs negociam com yields elevados demais para serem ignorados.