Após os longos 55 dias de julho, agosto, por sua vez, passou voando— nesse ritmo, chegaremos ao Natal em duas semanas, rs. Apesar da rapidez, o mês deixou suas marcas registradas.

No Brasil, a inflação começou a dar sinais de desaceleração, porém o início do “tarifaço” trouxe novas complexidades ao cenário macroeconômico, ainda agravado por exportações aquém do esperado. Já nos Estados Unidos, a inflação persiste, impulsionada também pelo “tarifaço” e pelas incertezas políticas e econômicas, o que mantém os juros elevados. Ainda assim, já se vislumbra a possibilidade de cortes nas taxas em breve.

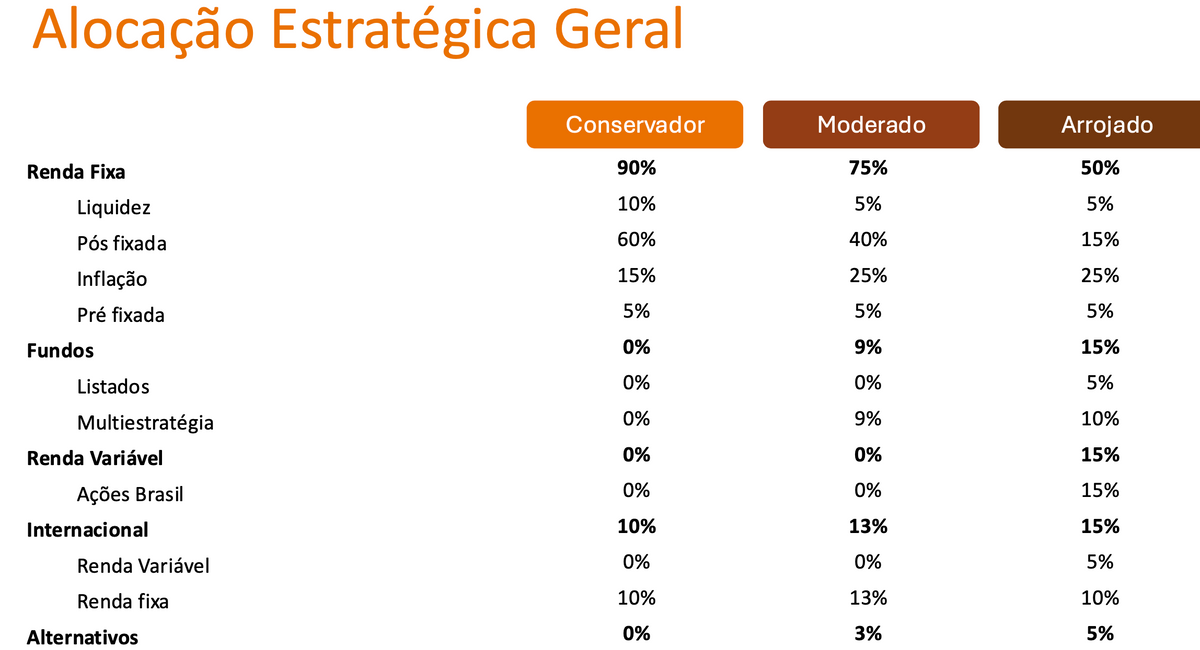

Em meio a esse contexto, seguimos com uma estratégia centrada na diversificação, priorizando proteção, mas atentos às boas oportunidades!

No Brasil, a inflação começou a dar sinais de desaceleração, porém o início do “tarifaço” trouxe novas complexidades ao cenário macroeconômico, ainda agravado porexportações aquém do esperado. Já nos Estados Unidos, a inflação persiste, impulsionada também pelo “tarifaço” e pelas incertezas políticas e econômicas, o que mantém os juros elevados. Ainda assim, já se vislumbra a possibilidade de cortes nas taxas em breve.

Cenário Local

Com os dados do 2º tri, o PIB deve crescer 0,4%, desacelerando ante 1,4% no 1º tri, puxado por agronegócio mais fraco, estagnação na indústria e arrefecimento dos serviços, sobretudo varejo.

Para 2025, projetamos crescimento de 2%, com estabilidade no 2º semestre; em 2026, a política monetária ainda apertada deve ser parcialmente compensada por expansão fiscal (ampliação da faixa de desconto do IRPF), com crescimento de 1,8%.

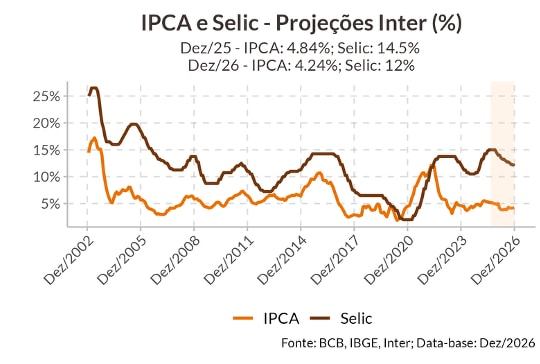

Esperamos que a inflação desacelere, encerrando 2025 com alta de 4,8% e de 4,2% em 2026, ajudada por câmbio mais favorável e queda de alimentos. Mesmo assim, o Copom deve manter a Selic em 15% e discutir cortes só no 4º tri, com redução total de 300 pb até 12% em 2026.

O risco continua sendo fiscal: a PLOA pode elevar despesas em 22% sobre o último ano, implicando déficit perto de 0,7% do PIB e, junto a mercado de trabalho robusto, manter inflação acima da meta e juros restritivos até surgir nova âncora fiscal.

Cenário Internacional

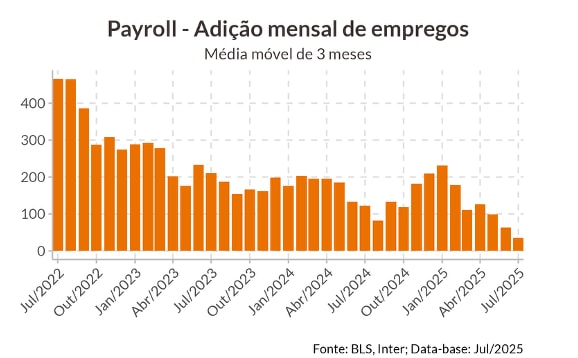

Dados recentes dos EUA tornaram-se decisivos para os próximos meses, indicando efeito das tarifas: em julho foram criadas apenas 73 mil vagas, a taxa de desemprego subiu ao maior nível desde outubro de 2021 e revisões zeraram a geração de empregos de maio e junho, sinalizando paralisia após o choque de incerteza de 2 de abril.

Ao mesmo tempo, a inflação acelerou puxada por uma inflação de bens pressionada pelas tarifas, enquanto a desinflação de serviços perde força.

O Fed enfrenta dilema: mercado de trabalho enfraquecendo, agravado por restrições à imigração, versus inflação pressionada por novas tarifas.

Em Jackson Hole, Powell indicou priorizar o emprego, vendo equilíbrio frágil e risco de deterioração rápida, e minimizou persistência inflacionária das tarifas. Cortes terão espaço limitado, salvo piora acentuada; choques de incerteza tendem a queda rápida seguida de recuperação. Projetamos um ciclo cauteloso: projetamos cortes de 50 pb em 2025 (25 em setembro e 25 em dezembro).

Renda Fixa

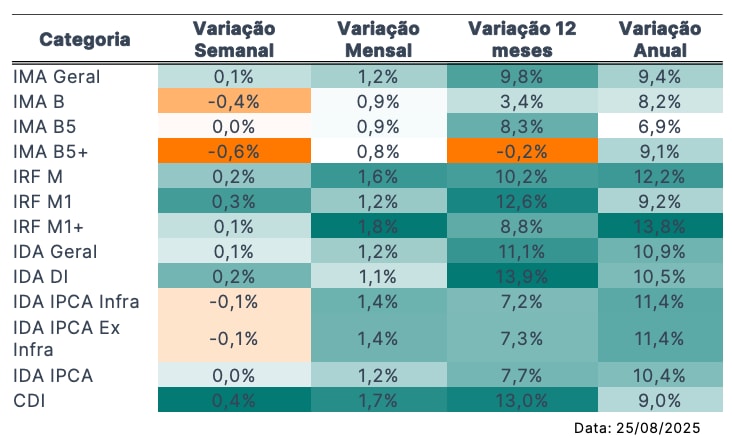

O mercado de renda fixa mostrou novamente alta volatilidade ao longo deste mês. Apesar de uma breve elevação dos juros futuros, as curvas de juros recuaram de forma significativa nos últimos dias. Ainda assim, mantemos a visão de que o CDI deve seguir com bom desempenho no curto prazo, já que as taxas permanecem próximas de 15% ao ano.

Esperamos que esse cenário comece a se transformar apenas no início do próximo ano, acompanhando a sinalização de possíveis cortes na Selic.

Diante desse contexto, reiteramos nossa recomendação: este é um momento estratégico para aproveitar as taxas oferecidas pelos títulos IPCA+ para o longo prazo. Os níveis atuais oferecem uma excelente oportunidade de travar rendimento real elevado e garantir proteção contra a inflação no horizonte de vários anos. Para investidores com foco em construção de patrimônio e segurança no pós-fixado de inflação, a janela atual se mostra bastante atraente.

Renda Variável | Ações

O mês de agosto foi um mês de recuperação para a bolsa, que se vinha de um julho sofrido por conta do “tarifaço”. Mas não bastasse, as preocupações com tarifas, a sanção do governo americano ao ministro Alexandre de Moraes com a Lei Magnitski, gerou preocupações sobre os bancos, o que acabou trazendo volatilidade ao mercado, dado à relevância dos “bancões” na bolsa.

Mas também tivemos notícias positivas, expectativas de corte de juros lá fora e também por aqui - este, só no ano que vem- aliviaram as curvas de juros, o que é bom para os ativos de risco. O IPCA de julho, abaixo do esperado, e as expectativas para inflação no Focus também não param de cair.

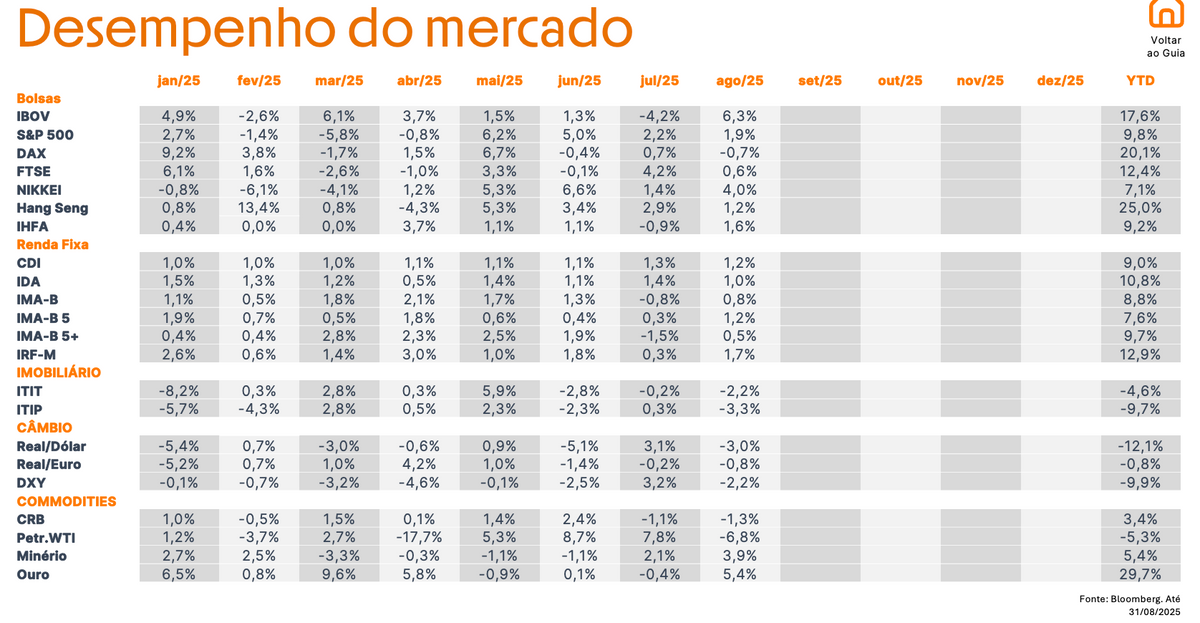

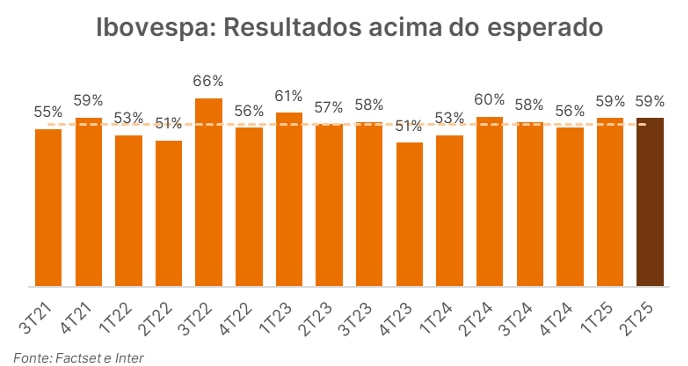

A temporada de resultados seguiu a todo vapor e as empresas ainda tem feito sua parte - apesar dos ruídos - e os resultados, de forma geral, vieram acima das expectativas com 59% das empresas do Ibovespa superando as estimativas. Seguimos enxergando oportunidade na bolsa brasileira, que avança 14,5% no ano e ainda negocia em múltiplos atrativos a 8,5x lucros.

Renda Variável | FIIs

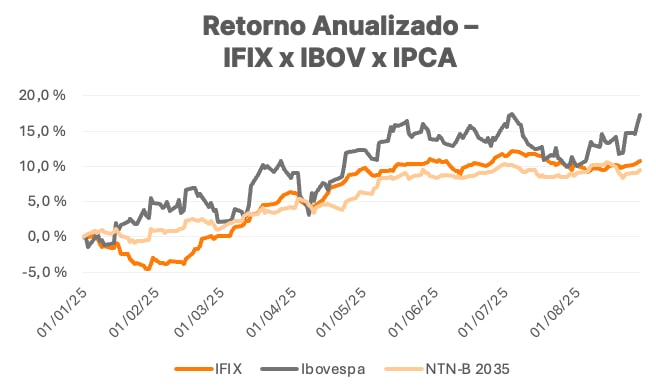

Setembro começa com tom de retomada para o IFIX, após um agosto de virada: o índice, que vinha pressionado ao longo do mês, reagiu na reta final com a tradicional movimentação de fim de mês e a divulgação de dividendos, revertendo as perdas e caminhando para um fechamento positivo. O ambiente seguiu volátil, mas a sequência de altas recentes sinalizou melhora do apetite por risco.

A perspectiva de afrouxamento monetário, com apostas de corte de juros nos EUA e a leitura de que a inflação doméstica deve abrir espaço para o início da queda da Selic na virada do ano, enquanto os efeitos da Lei Magnitsky, embora tenham trazido um breve aumento de aversão a risco, mostram sinais de acomodação no mercado.

Aos preços atuais, muitos fundos seguem negociando a múltiplos e yields que permanecem atrativos frente a outras alternativas de risco. Mantemos visão construtiva para setembro, especialmente se a trajetória de juros se confirmar mais benigna.