Palavra da Estrategista | Agosto 2025

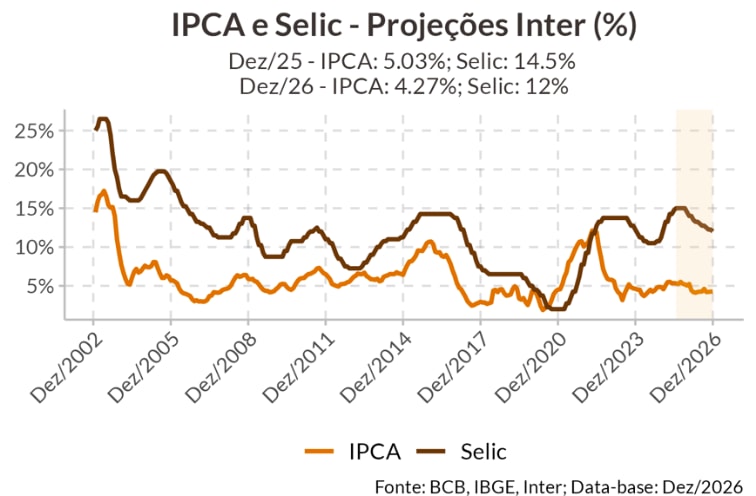

E assim se encerra mais um capítulo da nossa novela econômica brasileira, em que a única certeza permanece sendo a incerteza — aquela sensação conhecida de que “podia estar pior, mas também podia estar muito melhor”. O Banco Central manteve a Selic em 15%, mas sinalizou como “somente uma pausa” e não o fim de ciclo, reforçando que apesar de não termos mais altas, poderemos conviver por mais tempo com os juros em dois dígitos, já que a inflação de julho segue acima da meta.

Enquanto isso, o dólar oscilou bastante ao longo do mês, pressionado por disputas comerciais e o aumento de tarifas direcionadas ao Brasil, trazendo ainda mais volatilidade. Seguiremos acompanhando de perto esse cenário, já que o prazo para implementação das novas regras foi postergado para início de agosto, mas continua apertado e sem uma solução clara à vista.

No ambiente global, também não tivemos muitas boas notícias. O FED manteve os juros nas mínimas desde o corte em dezembro de 2024, mesmo com a pressão política para reduzi-los ainda mais. Diante desse contexto repleto de altos e baixos, seguimos diversificando nosso portfólio — mais do que nunca, é fundamental estar preparado para o que vem pela frente.

Cenário Local

Apesar da elevada Selic, é lenta a desaceleração da inflação

Copom manteve a Selic em 15%. Entretanto, a desaceleração do IPCA segue lenta, mas o cenário base permanece de uma menor inflação de bens nos próximos meses, na sequencia da recente leitura mais negativa do índice de preços ao produtor. Esperamos que o IPCA mantenha a tendência de queda no segundo semestre de 2025 e fique abaixo da expectativa do mercado.

A grande novidade foi a imposição de tarifas dos EUA, de 50%, sobre produtos brasileiros. Entretanto, houve um recuo significativo por parte do governo brasileiro, que isentou mais de 40% dos nossos produtos exportados para eles dessa tarifa. Assim, o impacto negativo sobre o PIB brasileiro deverá ser muito menor, reduzindo a probabilidade do governo brasileiro retaliar.

Nesse contexto, esperamos que as condições macroeconômicas permitam o início do ciclo de queda dos juros em dezembro desse ano, com o Copom cortando a Selic em 50 pontos base.

Cenário Internacional

Fed tenta reduzir apostas de corte em setembro

O Fed manteve os juros inalterados em julho, mas houve dois membros do comitê que votaram pela redução dos juros. Apesar disso, o mercado passa a precificar a continuidade da pausa na reunião de setembro, após o presidente do Fed dar uma entrevista coletiva reforçando que nenhuma decisão sobre a reunião de setembro foi tomada.

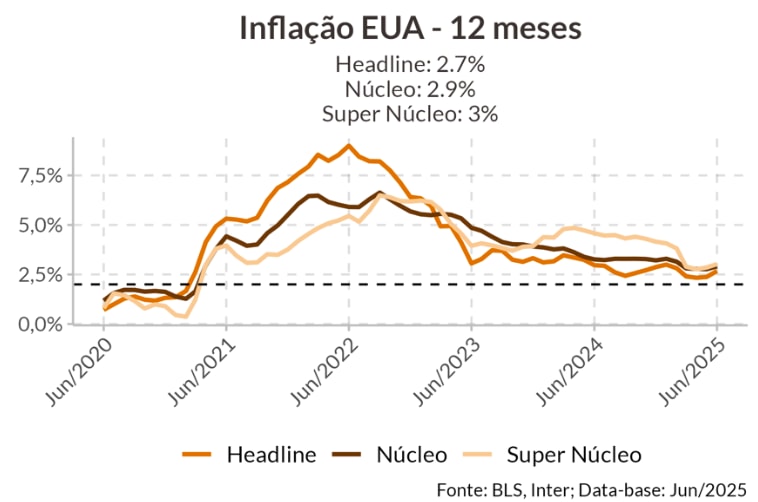

A economia americana continua robusta, com mercado de trabalho aquecido e inflação controlada. Mas alguns sinais de repasse tarifário já se fazem notar nos preços dos bens, enquanto se vê alguns sinais de fragilidade no mercado de trabalho.

Acreditamos que a decisão de cortar juros em setembro ainda é provável, mas será extremamente dependente dos dados divulgados até lá. Caso a inflação permaneça controlada ou o mercado de trabalho piore, esperamos que o Fed corte em setembro.

Renda Fixa

Volatilidade na renda fixa

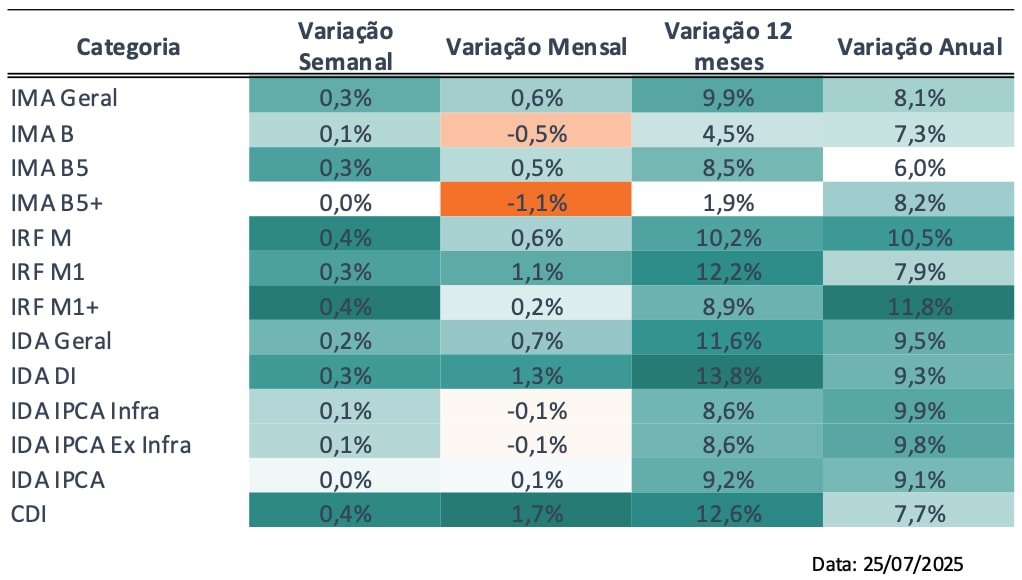

O mercado de renda fixa apresentou diversas movimentações neste mês, reflexo de influências tanto internas quanto externas. Embora a inflação siga uma tendência de queda, a desaceleração é gradual, o que leva o Banco Central a manter os juros em níveis elevados. Esse cenário se repete nos Estados Unidos, onde as taxas de juros seguem altas em relação ao histórico recente.

Além disso, as tarifas impostas recentemente pelo governo norte-americano têm sido o principal fator de volatilidade para os juros futuros. Por conta desse contexto, ativos de maior duration, como o IMA-B 5+, tiveram desempenho inferior ao esperado no período.

Diante desse cenário, mantemos nossa estratégia. Para o curto prazo, priorizamos ativos atrelados ao CDI; no médio prazo, consideramos a inclusão de prefixados para diversificação; e, para o longo prazo, recomendamos aumentar a exposição a títulos indexados ao IPCA+.

Do céu ao inferno em minutos

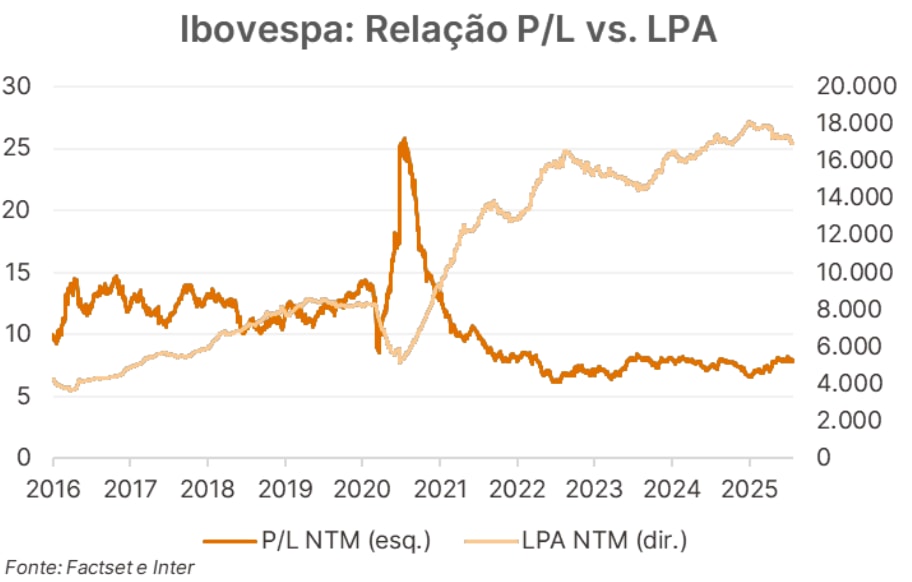

No último mês, fomos do céu ao inferno rapidamente na bolsa. Batíamos máximas históricas, mesmo diante de um cenário conturbado internamente com a implementação do aumento do IOF tomando a atenção dos investidores, isso porque, o investidor estrangeiro estava feliz com sinais de negociações de Trump com o resto do mundo, o que acabou nos levando para máximas. Mas não podemos navegar em mares tranquilos, não por aqui. Em seguida veio a notícia do Tarifaço de 50% de Trump para o Brasil, que trouxe a bolsa de volta para níveis de 132 mil pontos.

E isso bastou para ficarmos por aí, com a bolsa brasileira seguindo barata a 8x lucros, mas embutindo os riscos no preço e agora só se fala nisso.

Boa notícia é que, o tarifaço teve algumas e importantes isenções, beneficiando empresas importantes no índice. Nessa toada é que temos o cenário para a bolsa em agosto, com a temporada à todo vapor. Seguimos gostando dos níveis de desconto da bolsa brasileira, mas o ambiente doméstico segue demandando cautela.

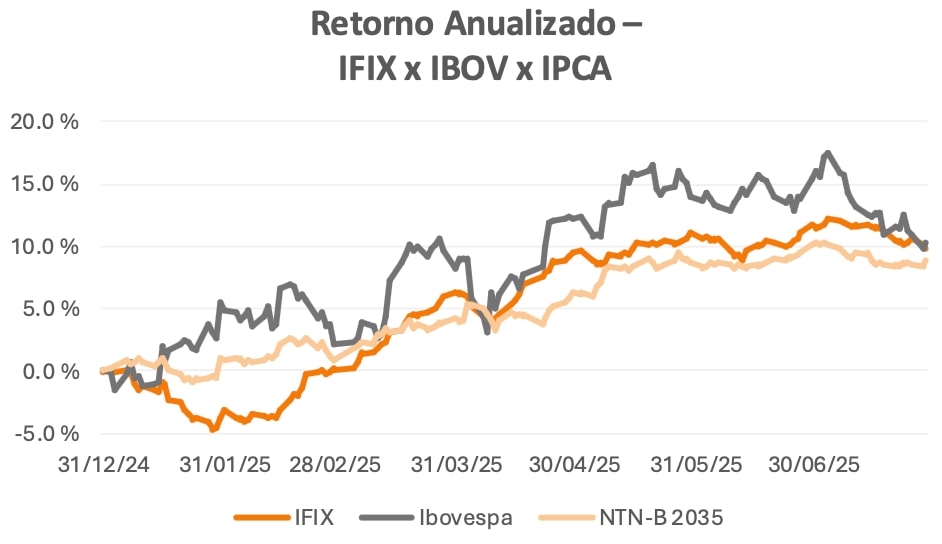

Renda Variável | FIIs

Julho foi um mês de mudanças para o IFIX, marcado por volatilidade e pela quebra de uma sequência positiva que já durava cinco meses. O ambiente, que era de expectativa em torno da tradicional movimentação de fim de mês, acabou dominado por duas notícias que aumentaram a cautela.

A manutenção da Selic em 15% ao ano pelo Copom, mantendo o cenário de juros pressionados e limitando o ímpeto dos ativos de risco e o “tarifaço” dos Estados Unidos sobre exportações brasileiras, trazendo nova rodada de aversão a risco e incentivando a saída de capital da bolsa.

O resultado foi um mês negativo para o IFIX, mas vale ressaltar que, aos preços atuais, muitos FIIs negociam a múltiplos e yields que seguem atrativos frente a outros investimentos de risco no país. Apesar do cenário adverso, vemos espaço para a recuperação dos FIIs, principalmente se houver sinalização de cortes de juros à frente. O momento pede cautela, mas também abre oportunidades para o investidor de longo prazo atento aos fundamentos.