Palavra da Estrategista | Outubro 2025

Pintou um clima? Essa foi a frase que marcou o tom dos mercados neste mês. Entre os corredores da conferência da ONU nos EUA, um simples encontro entre Donald Trump e Lula, que não durou mais do que 39 segundos, foi suficiente para despertar otimismo considerável nos investidores.

As expectativas se voltam para um possível encontro mais formal entre os dois presidentes, onde pautas importantes como questões tarifárias e acordos comerciais poderiam ser debatidas, potencialmente melhorando a relação bilateral. Contudo, alguns analistas acreditam que isso não passa de estratégia inicial de negociação de Trump, que ainda pode adotar postura mais rígida em futuras tratativas.

De qualquer forma, o fato é que a bolsa brasileira subiu, os juros futuros caíram, o dólar recuou e o otimismo se instalou nos mercados. Resta saber se essa tendência se sustentará no médio prazo.

Bons negócios!

Cenário Local

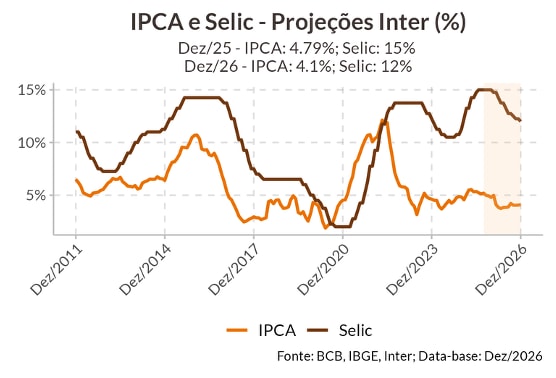

Copom mais cauteloso

Copom manteve Selic em 15% e oficializou o fim do ciclo de alta, mas mantém postura cautelosa, eliminando a possibilidade um início prematuro do ciclo de cortes dos juros.

Mesmo reconhecendo os ganhos com a inflação, que apresenta tendência de baixa e dinâmica benigna, além dos impactos esperados sobre a atividade, que tem dado sinais de perda de dinamismo na margem, o Copom não vê essas melhoras no cenário como suficientes para o ajuste na taxa de juros. Com isso, esperamos que o primeiro corte venha apenas em janeiro, com a Selic encerrando 2026 em 12%.

O risco continua sendo fiscal, com uma eventual reaceleração dos gastos pressionando inflação e expectativas, impedindo o início do ciclo de queda. Por outro lado, uma definição da eleição seguida de anúncio de nova revisão das regras fiscais poderia contribuir para uma reancoragem mais célere das expectativas de inflação.

Cenário Internacional

Os cortes chegaram. E agora?

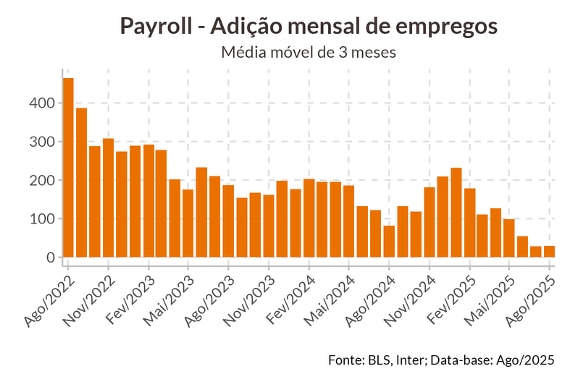

O Fed deu início ao ciclo de cortes de juros em setembro, cortando a taxa de juros em 25 p.b e sinalizando mais dois cortes esse ano. O início do ciclo foi motivado pelo enfraquecimento do mercado de trabalho nos últimos meses.

Entretanto, a inflação se mostra pressionada pelas tarifas e essa pressão deve persistir no curto prazo. Além disso, não há sinais claros de que a economia americana esteja desacelerando de maneira intensa, demandando apoio da política monetária.

Para a continuidade do ciclo de queda será necessário que o mercado de trabalho continue enfraquecendo. Para a próxima reunião em outubro esperamos que o Fed não faça nada, pois é provável que vejamos uma retomada do mercado de trabalho, enquanto a inflação continue pressionada.

Esperamos a retomada de corte na reunião de dezembro, com o corte final na reunião de março de 2026.

Renda Fixa

Juros em queda?

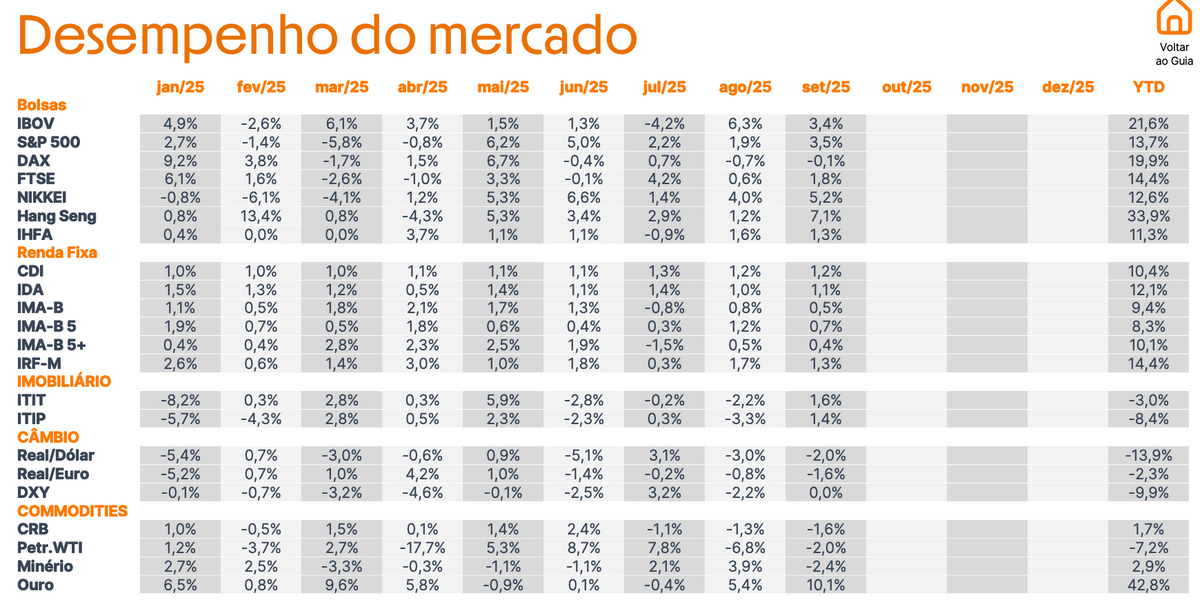

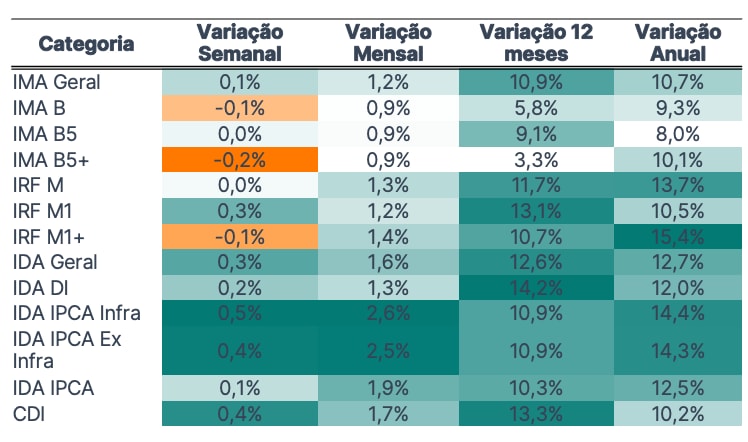

Mantive o título do mês passado, pois a pergunta ainda permanece: juros em queda? O mercado futuro de juros apresenta forte recuo considerando as últimas semanas, sendo os motivos diversos: a "super quarta" sem novidades relevantes, queda dos juros básicos nos EUA com manutenção das taxas no Brasil, aparente melhora nas relações entre Brasil e Estados Unidos, e ausência de deterioração significativa no ambiente fiscal doméstico.

O conjunto desses fatores gerou certa volatilidade no mercado de renda fixa, mas com performance positiva em todas as classes na comparação mensal. Os destaques continuam sendo os ativos com maior duration, que, por serem mais sensíveis às variações de juros, acabam capturando maior retorno em cenários de queda das taxas.

Por fim, entendemos que este é o momento oportuno para alocar em ativos com vencimentos mais longos, aproveitando o atual patamar de taxas ainda elevadas em um cenário onde a queda dos juros se mostra cada vez mais provável.

Renda Variável | Ações

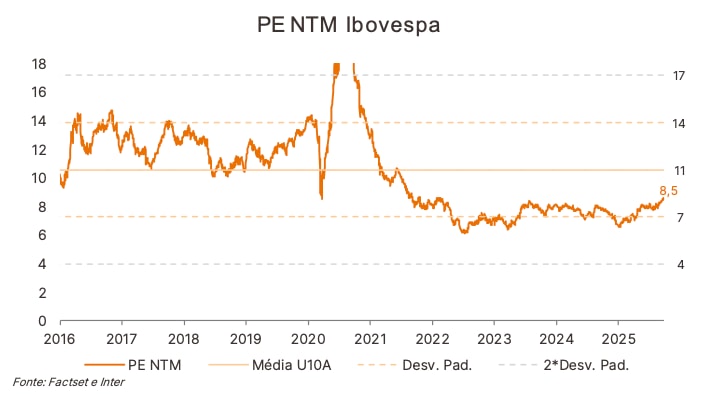

Até quando vai a máxima histórica?

O mês de setembro trouxe mais uma renovação de máxima histórica da bolsa brasileira. Temos observado esse movimento com certo ceticismo, não que não estejamos felizes, pois um bull market é saudável para todo mundo. Mas a pulga atrás da orelha é que ainda estamos em um Brasil de juro real a 10% e diversas incertezas domésticas relacionadas ao risco fiscal e mudanças regulatórias.

O reflexo das incertezas está no valuation da bolsa brasileira, que negocia a 8,5x lucro esperado. Nível mais barato que a maioria dos pares emergentes. Dito isto, com lucros resilientes das empresas, nossa bolsa segue barata. Um sintoma disso é que mesmo diante de máximas, programas de recompra de ações e fechamento de capital seguem seu rumo na bolsa, enquanto não vemos um IPO.

Acreditamos que ainda temos muito espaço para novos recordes, basta o ambiente doméstico ajudar.

Renda Variável | FIIs

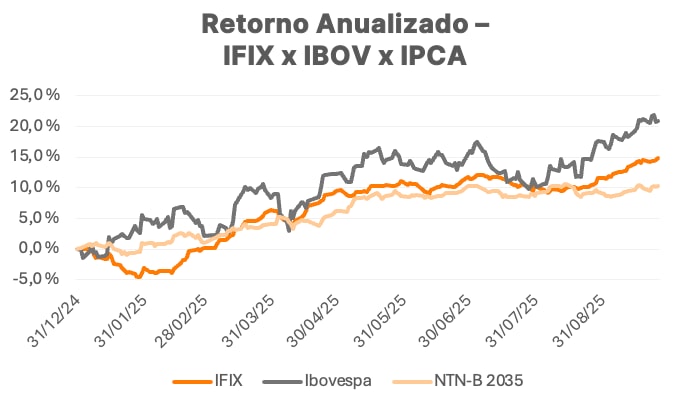

Máximas em meio a ajustes

Outubro começa com o IFIX renovando recordes e superando a marca simbólica de 3.500 pontos, após um setembro de tração consistente: mesmo com Selic no maior nível desde 2006 e um pano de fundo macro desafiador, o índice avançou com a queda das curvas de juros futuros e a antecipação de fluxos em busca de alternativas de melhor retorno.

O mercado passou a precificar início do ciclo de cortes da Selic apenas no próximo ano, dada a combinação de fiscal frágil e inflação acima da meta, mas a reprecificação das taxas já favoreceu os FIIs.

Em Brasília, o relatório da MP 1.303 busca manter a isenção dos dividendos de FIIs/Fiagros e rendimentos de CRIs, CRAs e debêntures incentivadas, mas trouxe debate sobre distribuição por competência, potencialmente afetando o ritmo dos pagamentos. Com ofertas de FIIs voltando ao horizonte, mantemos visão construtiva para outubro: aos preços atuais, seguimos vendo oportunidades descontadas, yieldsatrativos e riscos bem calibrados frente a outras alternativas.