Vale a pena ter uma carteira de dividendos?

Será que vale a pena mesmo? É uma boa pergunta, e a resposta vai muito além do simples "sim" ou "não". Em um país com histórico de juros elevados como o Brasil, construir uma carteira focada em dividendos exige análise criteriosa, seleção disciplinada de ativos e, acima de tudo, visão de longo prazo.

Neste conteúdo, vamos explorar o contexto brasileiro em profundidade: demonstraremos o histórico de retorno das empresas pagadoras de dividendos, analisaremos se o momento atual representa uma boa janela de entrada, identificaremos os principais setores geradores de proventos e, por fim, apresentaremos nossa carteira de dividendos com as teses que sustentam cada posição.

Para quem busca construir patrimônio de forma consistente e se beneficiar da distribuição regular de proventos, este material foi desenvolvido especialmente para você. Mais do que uma lista de ações, apresentaremos uma estratégia completa, fundamentada em dados e análises criteriosas, que busca equilibrar rentabilidade, segurança e crescimento sustentável dos dividendos ao longo do tempo.

Boa leitura!

Comparado ao CDI ou ao IBOV... Vale a pena?

"Dê-me uma base de dados e eu entregarei a tese de investimentos que você quiser." Não sei quem é o autor dessa frase — talvez eu mesmo a tenha inventado —, mas o ponto que quero levantar é que, em muitas ocasiões, é relativamente fácil manipular dados para confirmar uma ideia predeterminada.

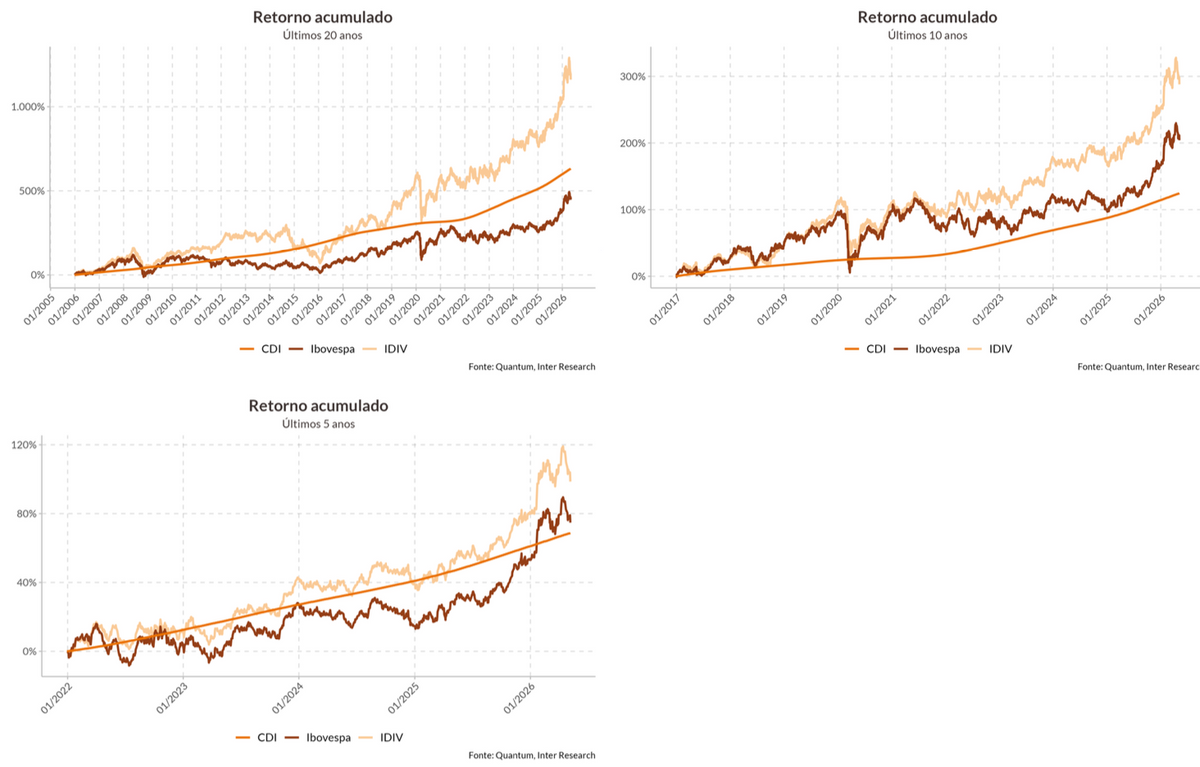

Com retornos de índices, não é diferente. Por isso, para comparar o desempenho de uma carteira de dividendos com outros indicadores, a abordagem mais justa é analisar diferentes prazos.

A seguir, demonstro o retorno nos últimos 20, 10 e 5 anos. Os resultados são um forte indício de que, em janelas de tempo mais longas, o potencial de valorização do IDIV (Índice de Dividendos da B3) é considerável.

Em nossa opinião, esse bom desempenho se explica, em parte, pela composição do índice, que é muito concentrado nos setores elétrico e bancário, como trataremos adiante. Além disso, o IDIV é formado por grandes empresas, boas pagadoras de dividendos, que historicamente também apresentam crescimento sólido em comparação a outros setores do Ibovespa.

Mas vale a pena comprar agora?

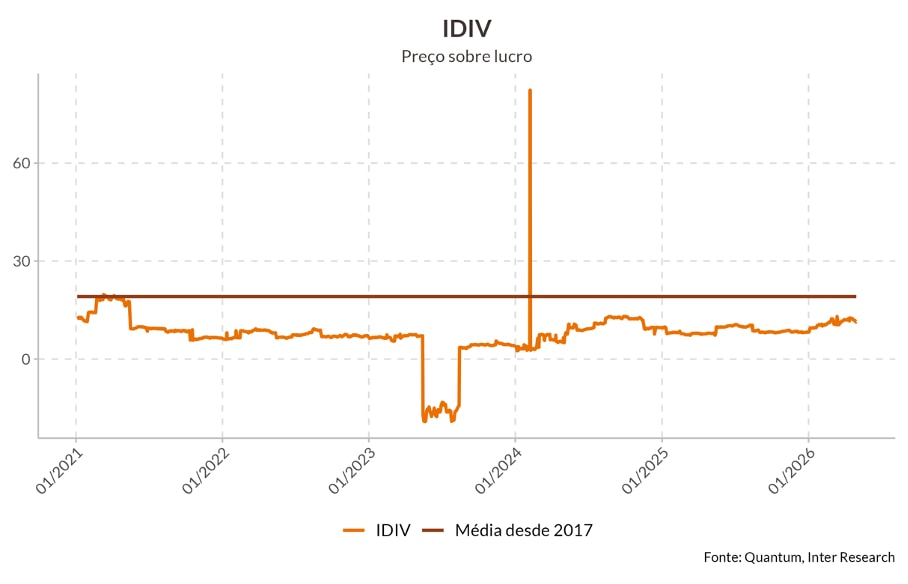

Um indicador muito utilizado para essa análise é a relação preço/lucro (P/L), que compara o valuation atual com seu histórico. Para isso, calculamos uma média do P/L desde 2017 (início da série histórica) e a comparamos com o momento recente.

Embora os dados sugiram que o índice está barato, alguns pontos importantes merecem atenção. O primeiro é que a média de longo prazo ficou na casa de 19x, um número elevado para empresas de dividendos, que geralmente são mais estáveis, de grande porte e com crescimento moderado.

Uma média mais curta, por outro lado, aponta para um patamar próximo de 12x P/L, o que em nosso entendimento seria um número mais justo, com as empresas devidamente precificadas.

Se o P/L de 12x indica um valuationjusto, a valorização futura das ações dependerá do crescimento dos lucros. A matemática é simples: para manter o múltiplo de 12x, um lucro maior resulta em um preço maior. Em nossa visão, os lucros devem continuar crescendo, mas não de forma tão acelerada.

Por isso, vale a pena garimpar as melhores empresas, que têm potencial de valorização atrelado ao crescimento de seus resultados...

A carteira de dividendos

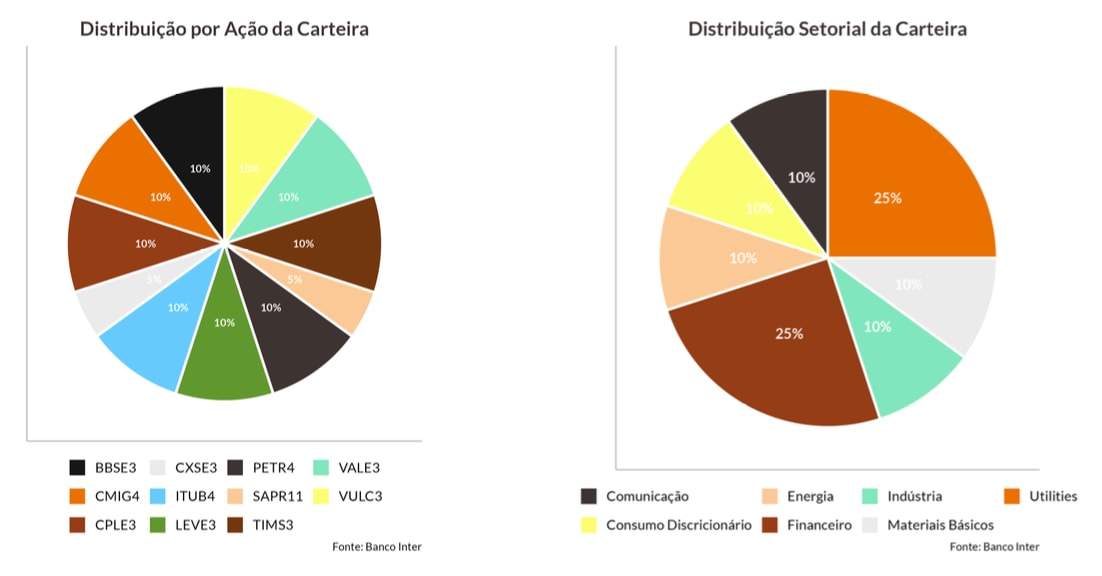

Nossa filosofia para construir a carteira de dividendos se sustenta em três pilares principais: as empresas devem ser fortes geradoras de caixa, possuir baixa alavancagem e apresentar perspectivas de crescimento.

Um dividend yield alto é importante, claro, mas não é o fator primordial. A composição da carteira também segue regras claras de gestão de risco, como a diversificação setorial, limitando cada setor a no máximo 25%, e a concentração por ativo, com um teto de 10% cada. O objetivo é sempre buscar uma boa relação risco-retorno e superar nosso benchmark, o IDIV.

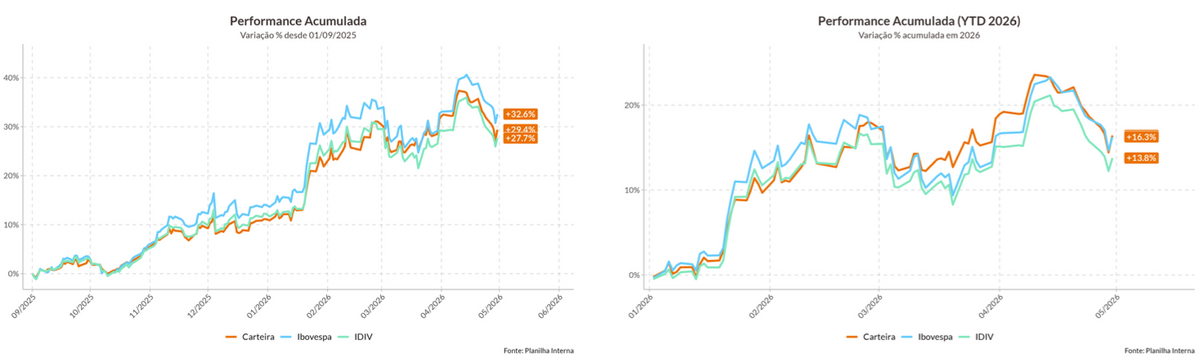

Como começamos a fazer a carteira em setembro de 2025, o histórico ainda é bem curto, mas já apresenta uma excelente performance, tanto no retorno acumulado de quase 30%, quanto comparado ao IDIV, com um alfa de 1,7%, sendo alfa o retorno da carteira menos o retorno do IDV, ou seja, geramos valor adicional.