Juniors de O&G: “pequenas” empresas, grandes negócios.

Com este relatório, ampliamos a nossa cobertura do setor de Óleo e Gás (O&G), com 3R, Prio e PetroReconcavo se juntando à Petrobras. Conforme nosso relatório de início de cobertura de Petrobras (leia aqui), a estatal é o player dominante deste setor, sendo a principal empresa. Como debatemos anteriormente, os últimos anos foram transformacionais, e não somente para empresa em si, mas para o setor como um todo. A Petro passou a focar seus esforços no pré-sal, com uma série de desinvestimentos em “campos maduros”, ativos que estão em fase de produção há algum tempo, mas que necessitam de investimentos para prolongamento da vida útil.

É aí que nasce o mercado brasileiro de Juniors. Apesar do termo ser devido àquelas empresas com share de produção relativamente menor, não podemos considerá-las necessariamente empresas pequenas. Seu foco está no redesenvolvimento de campos maduros, expandindo a produção de campos que já produzem há anos.

Assim, dividimos este IC em três partes. A primeira focará no nascimento deste mercado, discorrendo sobre o racional para aquisição destes campos e como estes são precificados. No segundo tópico, afunilamos para a curva de preço considerada em nossa modelagem, fazendo uma comparação inicial entre 3R, Prio e PetroReconcavo. Por fim, detalhamos cada uma das empresas, apresentando os campos adquiridos, expectativas de produção, capacidade de geração de caixa e os diferentes desafios.

Entendemos que o preço do petróleo segue favorecido no curto prazo, em razão de (i) choques de oferta, como o conflito entre Ucrânia e Rússia e gargalos devido ao Covid-19, (ii) redução de investimentos no setor – com o avanço da agenda ESG, que equilibram a redução esperada na demanda global. Este cenário, em nossa opinião, beneficia diretamente as Juniors de O&G, que são mais alavancadas operacionalmente. A princípio, 3R é nossa Top pick do setor, por ser uma empresa com bastante espaço para crescer e evoluir. Prio, por sua vez, é a maior atualmente em termos de produção de barris por dia, com grande expertise em controle de custos e, por isso, também atravessa um bom momento. Por fim, PetroReconcavo apresenta o menor upside, mas os riscos em sua tese também são menores, tornando-a, portanto, a mais resiliente entre as três.

Desinvestimentos da Petrobras: o fundo do poço para um, a oportunidade de ouro para outro.

Como discutimos em nosso IC de Petrobras, a maior petrolífera brasileira passou por diversas fases, em um curto espaço de tempo. Desde a operação Lava Jato, houve uma reestruturação de sua governança corporativa e direcionamento de sua operação nos campos do pré-sal, o que levou a empresa a alienar uma série de ativos.

Muitos destes ativos foram campos de petróleo “maduros”, empreendimentos de Exploração e Produção (E&P) com estágio avançado de sua vida útil, já operando há algum tempo. No gráfico abaixo apresentamos a evolução da produção do Campo de Pargo, operando desde 1989:

O operador do projeto, no caso a Petrobras, fez todo o trabalho de descoberta do ativo, instalação do maquinário necessário e extração do petróleo. Após o processo inicial e ramp-up, o Campo atinge o pico exploratório e, em seguida, observa-se naturalmente redução de capacidade, pelo processo de exaustão, exigindo, ao longo do tempo, grandes investimentos para, no mínimo, manter a produção ou até mesmo expandi-la.

Por que, então, outros players se interessariam em ativos com taxas decrescentes de produção? Para melhor compreensão, dois conceitos são necessários. O primeiro, o Fator de Recuperação, consiste na divisão do somatório do que foi produzido pela estimativa de quanto petróleo existe naquele local (em inglês Volume of Oil in Place, mais conhecido pela sua sigla VOIP). Na média, os ativos alienados pela Petro apresentam um fator de recuperação de cerca de 21%, abaixo de pares internacionais e, até mesmo, de empreendimentos que passaram por um processo de revitalização, no próprio Brasil.

O segundo é a classificação de reservas nos níveis 1P, 2P e 3P, que refletem as expectativas de recuperabilidade de barris de petróleo, ou quantos barris de petróleo podem ser recuperados/produzidos para determinada campo. A diferença entre as classificações é a probabilidade de recuperação de 90%, 50% e 10%, respectivamente. Existem outras classificações, como contingentes e prospectivos, que seguem mesmo raciocínio e o novo titular da operação fará investimentos em vários níveis, podendo incrementar estas reservas, prologando a vida útil do ativo e, por consequência, tornando mais rentável o investimento inicial.

O foco das demais companhias no setor de Óleo e Gás consiste em melhorar o fator de recuperação, aumentando as reservas e prologando a vida útil dos ativos. O risco exploratório é praticamente nulo, mas há risco de execução do projeto. As técnicas aplicadas pelas empresas são amplamente conhecidas no mercado internacional, como revitalização de poços, parada para manutenção mais específicas e elaboradas, aplicação de bombas adicionais, procedimentos com injeção de água e gás, entre outros, e as companhias brasileiras também detêm grande expertise adquirida ao longo do tempo.

Na tentativa de agrupar e comparar os negócios realizados, observamos o múltiplo de entrada – Valor Pago sobre Reservas 2P – que mensura quantos dólares por barril foram pagos considerando um fator de recuperabilidade mínimo em 50%.

A análise deste múltiplo deve considerar a localização dos ativos, se em terra (onshore), águas rasas, profundas ou ultra profundas (offshore), uma vez que o nível de Capex (investimento) difere entre as diferentes localidades. Outro ponto é a relação entre óleo e gás, considerando que o primeiro é mais rentável que o segundo – estimamos que o EBITDA do gás seja cerca de 30% menor do que o óleo. Por fim, o tamanho da reserva em termos nominais também deve ser considerado, dado que pode haver ganhos de sinergias, diluição de custos fixos e outros.

Na tentativa de melhor comparação entre as aquisições, plotamos nos gráficos a seguir o múltiplo de entrada no eixo Y, versus o tamanho da reserva em BOE 2P bi no eixo X. Já no segundo gráfico, consideramos a razão de 1P / 2P no eixo Y.

Mesmo com ajustes, a análise de precificação dos ativos tem seus desafios. O custo de extração do petróleo (lifting cost), que é bem singular, também dificulta a comparação, implicando em margens diferentes. Por exemplo, embora em águas profundas e ultra profundas o capex necessário seja elevado, o custo de extração por barril, na média, é menor, dada a abundância de óleo e, consequentemente, a diluição dos custos.

Desta forma, tanto o múltiplo de entrada, quanto tamanho das reservas, a relação 1P/2P, proporção óleo e gás, custo de extração, reservas/produção anual acabam sendo importantes insumos para a construção mais correta de um modelo.

Qual o preço do petróleo? Quem é melhor para investir?

Utilizamos a metodologia de fluxo de caixa descontado a uma dada taxa de custo de capital e nossas projeções, em parte, se baseiam no Relatório de Certificação de Reservas das companhias, emitidos por agentes independentes, contratados pelas empresas, para mensurar, dentre outros, o tamanho das reservas de petróleo e gás, custos e despesas, impostos para cada um dos ativos.

Para os preços do petróleo, optamos por utilizar a nossa projeção seguindo a curva futura da commodity, porém considerando as especificidades de cada empreendimento no preço de venda. Por sua vez, para o preço do gás, utilizamos uma média de 14% do preço estimado para o óleo, visto que não existe um amplo banco de dados no Brasil ainda.

Já em termos de produção, optamos por seguir a curva de projeção 2P, mas ajustando nossas projeções para 50% da curva 2P para 3R, 80% para Prio e 90% para PetroReconcavo, refletindo melhor o risco e ampliando a margem de segurança, além de considerar as peculiaridades e características de cada campo.

Vemos a Prio com a maior produção nos próximos anos, mas também consideramos o acelerado crescimento da 3R em um curto espaço de tempo. A PetroReconcavo, por sua vez, é um player mais estabelecido, com grande conhecimento em campos onshore, adquiridos ao longo de mais de 20 anos. Cada uma delas tem diferentes características, diferentes oportunidades e diferentes riscos, mesmo ofertando um produto commoditizado. Apesar de serem chamadas de “Juniors” de O&G, são empresas relevantes e com robusta geração de caixa em comparação ao restante da bolsa brasileira.

3R: um poço de crescimento.

A 3R Petroleum Óleo e Gás S.A. é uma empresa que opera ativos tanto localizados em terra (onshore) quanto em águas rasas (offshore ou shallow water). A filosofia de gestão se baseia em três pilares: “Redesenvolver, Revitalizar e Repensar”, visando empregar as melhores práticas nos empreendimentos de O&G maduros, alcançando máxima eficiência operacional.

A empresa teve início em 2014 com a aquisição de uma série de campos de petróleo maduros. O primeiro foi Pescada Arabaiana, quando a companhia adquiriu 35% do ativo, na Bacia de Potiguar. Depois disso, foram mais oito aquisições, Macau, Areia Branca, Fazenda Belém (estes na Bacia Potiguar), Rio Ventura e Recôncavo, na Bacia Recôncavo, e Peroá e Papa Terra, sendo estes os ativos offshore do seu portfolio, além de ampliar participação em P&A.

Como seu foco é na revitalização de campos de petróleo maduros, ter um time executivo/administração experiente no segmento é de suma importância para mitigar os riscos de desenvolvimento dos projetos. Diante disto, destacamos a presença de grandes nomes, como Castelo Branco, um dos grandes responsáveis pela reestruturação da Petrobras.

Temos a 3R como nossa top pick entre as Juniors de O&G. A empresa conta com um portfólio bastante balanceado, com ativos em terra e águas rasas, mas com uma composição de 89% em óleo e o restante em gás, totalizando reservas 2P em quase 515 MMBOE. Já 1P/2P representa cerca de 73% da composição, porém alguns campos têm uma relação menor, o que acaba elevando alguns riscos. A produção atual, por sua vez, está em cerca de 12,2 mil barris por dia, mas nossas projeções apontam que em 2025 este número poderá chegar a mais de 100 mil barris ao dia, nove vezes acima do observado atualmente.

A empresa consolidou-se por meio de aquisições, que levaram a um portfólio robusto e amplo. Acreditamos que no curto prazo, salvo alguma oportunidade pontual, a evolução deva ser orgânica, potencializando sua classe de ativos atual. Vemos alguns desafios, principalmente para alguns ativos, como Potiguar e Recôncavo. Diante disto, mesmo cortando a curva de produção em 2P em 50% visando refletir melhor o perfil de risco do investimento em 3R, vemos oportunidades.

Acreditamos que os números financeiros/operacionais já devem saltar a partir de 2023. O EBITDA, que deve encerrar este ano pouco acima dos R$ 1,1 bi, pode bater cifras de R$ 4 bi ano que vem e um pico de quase R$7 bi em 2025. Com isto e considerado os atuais níveis de preço da ação, esperamos uma TIR real acima dos 16%, o que reforça nossa recomendação de compra no papel.

No operacional, os campos devem ser observados de forma segregada, visto que cada um é bem singular, embora tenham suas semelhanças. Um ativo menor em termos de barris pode ter um valor por ação maior, uma vez que o valor pago, margens daquele campo, relação 1P/2P, Óleo/Gás e entre outros influencia diretamente. Assim, observemos caso a caso.

Macau

O Polo Macau, Localizados no Rio Grande do Norte, na Bacia de Potiguar, englobando os campos Macau, Salina Cristal, Lagoa Aroeira, Porto Carão e Sanhaçu, foi adquirido por US$ 197 mm em 2020, o que gerou um múltiplo de entrada de 3,9x 2P, à época. Conforme o último relatório de certificação de reserva, o ativo conta, atualmente, com cerca de 57,6 MMBOE, com uma relação de 88% para óleo e 87% 1P/2P. Com uma operação já rentável e risco relativamente menor frente aos desafios dos demais empreendimentos, nossas expectativas mostram o pico de produção em 2025, ultrapassando 12,4 mil barris ao dia. Assim, atribuímos um valor ao campo de R$ 19 por ação.

Fazenda Belém

A aquisição de Fazenda Belém, localizado no Ceará e constituído por Fazenda Belém e Icapuí, na Bacia de Potiguar, foi precificada em US$ 35 mm. Trata-se de um ativo onshore que produziu, em 2021, cerca de 682 barris ao dia, e projetamos que em 2025 esse volume possa alcançar números superiores a 3 mil. Comparado com demais ativos, é um empreendimento pequeno, representando 3% das reservas 2P, sendo estes 100% em óleo. Com recursos ainda a serem desembolsados pela operação, atribuímos um valor de R$ 1,2/ação pelo ativo.

Pescada & Arabaiana

Em 2020, a 3R adquiriu 35% de Pescada, mas hoje já detém 100% da operação, a qual engloba os ativos Pescada, Arabaiana e Dentão, localizados nas águas rasas de Potiguar. Suas reservas 2P representam 2% do total, com quase 12 MMBOE, dos quais 80% se referem a gás. Nossas projeções apontam um pico de produção de 1,6 mil barris ao dia em 2026, o que derivou em um valor de R$ 1,6/ação para o ativo em nosso modelo.

Areia Branca

Areia Branca foi adquirida por US$ 72 mm, com um múltiplo de entrada estimado, à época, em 8,5x, o mais “caro” até então. São cerca de 8,4 MMBOE, onde a relação 1P/2P é de 54%, mas com o campo todo voltado para óleo. Apesar de ter sido o mais caro dos empreendimentos, considerando o robusto portfólio, trata-se de uma operação pequena, mas de elevado risco, além de um limitado destravamento de valor. Grande parte do valor a pagar já foi liquidado, o que gera, conforme nosso modelo, um valor por ação de R$ 2,8.

Potiguar

O último ativo da bacia Potiguar, que também leva o nome Potiguar, muda, mais uma vez, o patamar da empresa. Em termos de reserva 2P, são quase 230 MMBOE, representando cerca de 45% do que a 3R possui. São quase 98% para óleo e uma relação 1P/2P de 74%. A transação será de quase US$ 1,4 bi, o que gera um múltiplo de entrada, a princípio, de 6x.

Entretanto, lembramos que a aquisição engloba toda uma parte de infraestrutura voltada para processamento de gás, a refinaria Clara Camarão – que tem capacidade de processar cerca de 40 mil barris de derivados ao dia – e o terminal aquaviário de Guamaré. Apesar de acreditarmos no potencial de destrave de valor da operação, via sinergias possíveis entre o polo Potiguar e os ativos de midstreamer, bem como os polos próprios e de parceiros adjacentes, neste primeiro momento não incorporamos esses valores adicionais em nossa modelagem, em razão da ausência de informações mais completas sobre a operação.

Removendo os valores a pagar pelo complexo, atribuímos um valor por ação de R$ 18,5 para o campo Potiguar. Da mesma forma que os outros, fizemos um corte na curva de produção 2P em 50%, o que certamente impacta de forma relevante a expetativa de resultado futuro do complexo. Visto que o campo é consideravelmente grande e como a relação 1P/2P é relativamente baixa, acreditamos que a performance operacional deste pode destravar importante valor. A tabela de sensibilidade a seguir tangibiliza a magnitude da alavancagem operacional do ativo.

Rio Ventura.

Com contrato de compra e venda firmado no final de 2020, o campo foi adquirido por US$ 94 mm, contempla cerca de 28 MMBOE, com cerca de 80% em termos de óleo e uma relação 1P/2P de 56%, relativamente baixa. O ativo onshore é composto de Água Grande, Bonsucesso, Fazenda Alto das Pedras, Pedrinhas, Pojuca, Rio Pojuca, Tapiranga e Tapiranga Norte. Nosso modelo aponta um pico de produção em 2025, com mais de 6,5 mil barris por dia. O múltiplo de entrada em 3,8x foi, em nossa opinião, atrativo e atribuímos um valor justo de R$ 3,7/ação.

Recôncavo

O segundo e último campo na Bacia de Recôncavo, com Polo que leva mesmo nome, foi adquirido no final de 2020 por mais de US$ 240 mm, o que gerou um múltiplo de entrada de 4,2x, também atrativo, em nossa opinião. São 14 campos que compõem o ativo, resultando em quase 75 mm em BOE em 2P, com uma relação de 82% em óleo e cerca de 78% 1P/2P.

Cerca de um quarto do preço-alvo que atribuímos a 3R advém deste empreendimento, ou seja, R$ 18,2/ação, tornando o acompanhamento da performance operacional deste de suma importância, e esperamos um pico de produção em 2026, com quase 16 mil barris ao dia.

Peroá

Começando a parte offshore, Peroá é um ativo controlado pela 3R offshore, que detém 85% de participação, sendo os outros 15% uma parceria com a DBO Energy (JV escandinavo-brasileira). O ativo tem pouco mais de 20 mm em BOE proporcionais a 3R, sendo quase 98% relativos a gás. Já para a relação 1P/2P são cerca de 90%. Atribuímos um valor ao campo de R$ 1,7 por ação.

Papa-Terra

Da mesma forma que Peroá, Papa-Terra é um ativo offshore, sendo controlado pela 3R offshore. A subsidiária firmou contrato de compra e venda de 62,5% do ativo por quase US$ 74 mm, assim a 3R possui diretamente 43,75% do campo, considerando sua participação de 70% da 3R Offshore. O empreendimento possui, proporcionalmente, 75 mm em termos de BOE 2P, com uma relação de 1P/2P de 65% e o campo é composto por 100% de óleo. Atribuímos um valor de R$ 9,3 por ação.

Riscos

Embora seja nossa principal escolha entre a demais empresas de O&G, é também a companhias, em nossa opinião, que apresenta os maiores riscos. Na parte de execução, alcançar as metas de projeção em níveis 2P é crucial para a performance da empresa. Outro agravante é o fato de não existir um longo track record, o que nos levou a assumir uma postura mais conservadora, reduzindo em 50% as projeções 2P. Por fim, oscilações no preço do petróleo impactam diretamente nos resultados, lembrando que estas empresas são mais alavancadas operacionalmente, potencializando os riscos de resultados, juros e cambiais.

Valuation

Iniciamos cobertura de RRRP3 com recomendação de Compra a um preço alvo de R$ 74/ação, visando o final de 2023.Avaliamos cada campo de forma isolada, para entender quais os seus potenciais, agregadores e desafios. Por exemplo, a relação custo fixo variável de ativos onshore/offshore é bem diferente, bem como o capex necessário e a margem por barril. Não existe uma homogeneidade em termos de 1P/2P, tão pouco a relação óleo e gás, fazendo necessário uma análise detalhada e individual.

Desta forma, fizemos nossas projeções de produção baseado na curva 2P do relatório de certificação de reservas, mas com um corte de 50%. Atribuímos as curvas de preço para óleo e gás conforme a curva futura da commodity, mas com um desconto de US$ 4 por barril. A metodologia utilizada foi o fluxo de caixa descontado, com um WACC de 13,56%, levando em conta a vida útil de cada campo.

Adicionando os custos atuais da holding, o que gerou uma dedução de R$ 10/ação, o somatório dos campos e do caixa líquido, chegamos a um preço alvo de R$ 74/ação, conforme imagem abaixo.

Prio: extraindo valor.

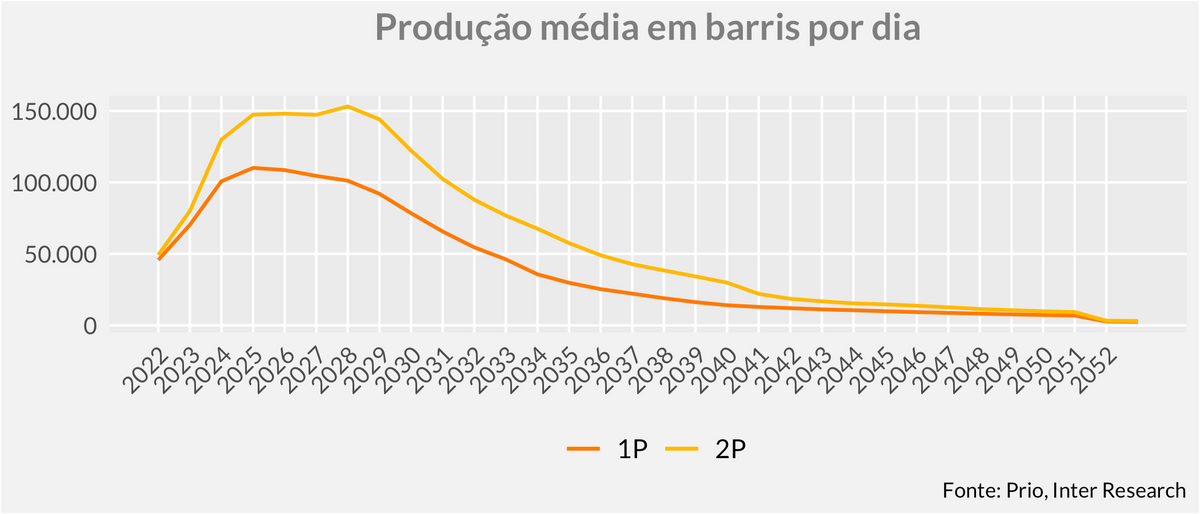

A Prio é uma empresa focada em operar campos maduros de O&G, com investimentos voltados para eficiência operacional e expansão da sua base de ativos. De acordo com dados da ANP, é uma das maiores operadoras atualmente, ex-Petrobras, atingindo a produção média diária de mais de 31 mil barris em 2021 e, como demonstraremos a seguir, esperamos um forte crescimento, com um pico de mais de 150 mil BOE em 2028.

A estratégia, como das demais pares, consiste tanto no prolongamento da vida útil dos seus ativos, expandindo as reservas, bem como uma elevada eficiência na gestão dos custos de extração. Atualmente, são cinco grandes ativos que a empresa opera, Frade e Wahoo em conjunto, Polvo e Tubarão Martelo (TBMT) em conjunto, e Albacora Leste, recentemente adquirido, além de uma participação menor, de 10%, em Manati.

Liderados por Roberto Bernardes Monteiro, Francisco Francilmar e Milton Salgado Rangel, atuais CEO, COO e CFO, da empresa, todos com vasta experiência, vemos a Prio com excelentes e rentáveis ativos em operação. Embora, por outro lado, os desafios são “profundos”, visto que existe grande risco na execução dos projetos, a companhia tem tido boa performance, principalmente em relação aos custos de extração, os quais têm diminuído, tornando a empresa um dos benchmarks do setor e expandindo sua margem, por consequência.

Atualmente, são mais de 643 MMBOE em termos de reserva 2P, e quase toda a produção da empresa será voltada para óleo, sendo produtos e derivados de gás uma tese mais secundária. Ressaltamos que o grande salto para as reservas/produção foi a aquisição de Albacora Leste, com o contrato de compra firmado recentemente.

Em termos de resultados consolidados, considerando a nossa curva de petróleo, bem conservadora por sinal, a empresa deve gerar fortes números operacionais, principalmente pós-2023, com EBITDA acima dos R$ 10 bi ao ano, sendo um pico em 2028, acima dos R$ 12 bi, resultado do crescimento da produção, bem como das boas estratégias que têm sido executadas, desdobrando-se em baixo custo de extração.

Contudo, a empresa não deve parar de crescer. Recentemente foi anunciado a aquisição da Dommo Energia, uma companhia também focada no segmento de O&G que, apesar do portfolio pequeno, com pouco impactos no resultado consolidado, pode agregar com sinergias, uma vez que os blocos exploratórios estão localizados pertos de Polvo e TBMT. Por fim, recentemente a companhia anunciou a aquisição de 100% de um investimento em Itaipu.

Desta forma, desconsiderando estes últimos e a participação em Manati, a Prio possui cerca de 643 MMBOE 2P, sendo uma relação de 67% em 1P/2P.

Polvo & TBMT

De forma individual, começando pelo menor ativo da Prio, Polvo & TBMT, desconsiderando Manati, este possui cerca de 78 MMBOE em termos de reserva 2P, sendo 12% das reservas totais e uma proporção de 59% para 1P/2P. Para a produção, nosso modelo entende que o campo já opera em níveis máximos, com uma taxa de declínio mais acentuada a partir de 2027, mas operando produtivamente até 2040.

Ambos os empreendimentos se situam na Bacia de Campos, sendo, portanto, ativos offshore, com cerca de 11 km de distância entre si. Em termos de valor por ação, calculamos que Polvo & TBMT agregam cerca de R$ 4,38, fazendo jus à relação risco retorno, uma vez que consideramos a curva de produção 2P onerada em 15%.

Frade & Wahoo

Em seguida temos cluster Frade & Wahoo, que, apesar de uma reserva 2P de quase 210 MMBOE, representando 33% do total, tem suas peculiaridades. A Prio adquiriu primeiro o Campo Frade, com pouco mais de 18% em 2018, atingindo 100% somente em 2020, e que já se encontra operacional desde 2009. A empresa aplicou todos os seus processos de melhorias, visando o aumento da produção e queda do custo de extração. Já Wahoo é um ativo que se situa ao norte de Frade, visto pela empresa como excelente oportunidade de sinergia entre ambos, compartilhando em grande parte a mesma infraestrutura. Wahoo ainda não é operacional, mas a previsão é de extração de seu primeiro barril de óleo em 2024, podendo alavancar a produção deste cluster.

Os ativos também se localizam na Bacia de Campos, sendo considerados offshore, com cerca de 35 km de distância entre si. Diante disto, nosso modelo aponta uma produção pico em 2025, cerca de 75 mil barris ao dia, e uma queda considerável no custo de extração, capturando as sinergias, gerando um valor por ação do cluster em R$ 20,40.

Albacora Leste.

Em 2022, mais um grande passo foi dado com a aquisição de Albacora Leste alavancando os resultados da empresa, uma vez que o ativo detém cerca de 355 MMBOE, o que representa quase 55% do total e uma relação de 69% para 1P/2P.

Entre várias frentes, destacamos dois pontos importantes que a empresa deverá focar e que observaremos para este campo ao passo em que os resultados forem divulgados. Com um desenvolvimento similar ao empregado em Frade e Wahoo, entendemos que tanto o custo de extração poderá reduzir, como haverá um rápido desenvolvimento da produção, impulsionando os resultados no próximo anos. Nosso modelo aponta um pico de produção em quase 100 mil barris em 2028, com vida útil até 2051.

Assim, entendemos que o ativo tem grande relevância dentro do portfolio da Prio, consideramos a curva 2P ajustada a 85%, melhorando a relação risco-retorno, além de um desconto de US$ 3 por barril no preço de venda, o que leva a um preço-alvo por ação em R$ 23,3. Por fim, é valido lembrar que existe um valor a pagar de quase US$ 1,7 bi, o qual ajustamos o montante de forma integral em dívida, considerando o final de 2023.

Riscos

Como todas as Juniors, o risco de execução é o principal, em nossa opinião. Entretanto, destacamos que nossas análises são ponderadas seguindo parte da curva 2P, ajustada a 85%, mas a empresa divulga e apresenta mais dados em relação a curva 1P, o que é por um lado mais conservador e por outro, mais conveniente. Existem também outros riscos associados, é claro, ao preço da commodity, atividade econômica, demanda de derivados, juros, câmbio e inflação. Por fim, alertamos também que os ativos da empresa são offshore, entre águas rasas e profundas, o que demanda um capex maior na implementação do projeto.

Valuation

Utilizamos o método de fluxo de caixa descontado, somando todos os ativos geradores de caixa, subtraindo os custos de holding e outros e considerando a dívida líquida, na qual incorporamos o valor a pagar de US$ 1,7 bi referentes à Albacora Leste, considerando um cambio fixo em R$ 5,2. O custo do financiamento foi travado em 9%.

Assim, com um custo de capital em real de quase 14%, o WACC resultante foi de 12% para Prio, o que, em nosso entendimento, é uma taxa de desconto apropriada, fazendo jus a relação risco-retorno. Embora não destacado ao longo do relatório, também precificamos o ativo Manati, no qual a empresa detém somente 10%.

Por fim, nosso modelo tem como base o relatório de certificação de reservas, ajustando, em nosso entendimento, as curvas de preços e custos para refletir o cenário atual. O somatório de todos os fatores mencionados no relatório e outros nos levaram a um preço-alvo para PRIO3 de R$ 36 por ação, visando o final de 2023, com uma recomendação de Compra.

PetroReconcavo: a todo vapor.

A PetroReconcavo é uma operadora independente que atua no mercado brasileiro há mais de 22 anos. Sua criação aconteceu pouco depois da promulgação da Lei do Petróleo em 1997, que possibilitou a expansão do mercado de E&P. Ao longo do tempo, a companhia se especializou em operar, desenvolver e revitalizar campos maduros de petróleo e gás em bacias terrestres (onshore). Certamente, os processos operacionais e a experiência da gestão são diferenciais da empresa, visto que vemos o risco de execução como um dos principais riscos no segmento. Diante disto, ressaltamos a vasta experiência da diretoria e as lideranças da gestão, tanto nacional quanto internacional.

O primeiro importante contrato da PetroReconcavo foi firmado em fevereiro de 2000, Contrato de Produção com Cláusula de Risco (CPCR), operando o Polo Remanso, adquirido anos depois, em 2020. Entre 2004 e 2007, houve rodadas de licitação realizadas pela ANP, nas quais foi adquirido 100% do polo BTREC, localizados na Bacia do Recôncavo, na Bahia. As outras duas aquisições ocorreram uma em 2019, com Riacho da Forquilha, situado no Rio Grande do Nortes, na Bacia de Potiguar, e a outra em 2021, com Miranga, também na Bacia de Recôncavo, compondo o atual portifólio da empresa.

As aquisições mudaram por completo o patamar da PetroReconcavo. Atualmente, a companhia conta com quase 160 mm BOE em 2P, sendo uma proporção de 60% para óleo e o restante para gás. A ressalva que fazemos é que dentre as três empresas que iniciamos cobertura, a PetroReconcavo conta com maior exposição ao gás em seu portfolio, lembrando que este, na média, tem margem menor versus ao óleo.

Mesmo assim, mantemos uma visão otimista para a PetroReconcavo e nossa expectativa é que a empresa tenha seu pico de produção em 2025, com quase 40 mil barris diários, aumento de quase 4x em comparação ao resultado do 2T22. O custo de extração tende a diluir ao passo que a produção escale, melhorando as margens. Outro ponto importante é que a empresa já opera ativos onshore há anos e todas as aquisições recentes foram neste sentido, o que nos leva a crer na continuidade de bons resultados operacionais.

Por fim, de forma consolidada ainda, esperamos que a PetroReconcavo entregue um EBITDA superior a R$ 2 bi em 2024, quando vemos a geração de caixa da empresa ganhar força. Apesar da desaceleração natural esperada deste resultado para os próximos anos, esperamos que a margem EBITDA se mantenha em torno de 50% ao longo do tempo.

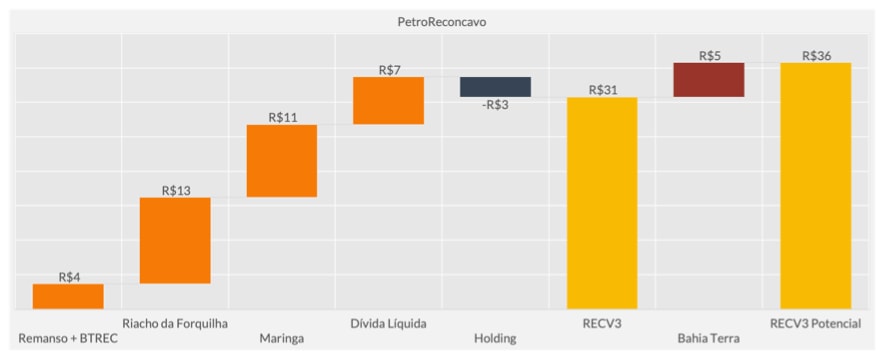

Remanso + BTREC

Em conjunto, os campos têm uma estimativa de 27 mmBOE de reservas 2P, que devem ser extraídos até 2041. Proporcionalmente, representam cerca de 17% do total da companhia, 1P/2P são cerca de 77% e a relação óleo/total 2P, 92%. Como dito, são campos onshore, localizados na Bahia. Em Remanso são 12 campos terrestres, já em BTREC são outros cinco. Conforme nossas projeções, precificamos ambos os campos em R$ 3 por ação, considerando nosso atual cenário base.

Miranga

Embora este ativo seja muito próximo a Remanso + BTREC, Miranga é consideravelmente maior. São quase 63 MMBOE em reservas 2P, com projeção de produção até 2052, mas com um pico em 2025, quando deve produzir cerca de 16 mil barris ao dia. A relação 1P/2P é de 84%, ou seja, maior grau de confiança nas projeções, e a proporção de óleo é de 27%, sendo um ativo mais exposto ao gás. Diante disto, calculamos o campo a quase R$ 10 por ação.

Riacho da Forquilha.

Em termos de reserva 2P, Riacho da Forquilha é o maior ativo da PetroReconcavo, com quase 66 MMBOE. A produção deve vigorar até 2045, com um pico próximo a 20 mil barris ao dia em 2024. A relação total 1P/2P é de 80%, bem como a proporção de óleo de 80%. A produção deste deverá durar até 2045 e calculamos um valor adicional projetado de quase R$ 12 por ação.

Bahia Terra: Renovando o gás de crescimento?

O rol de ativos à venda da Petrobras tem reduzido e um dos últimos disponíveis é o de Bahia Terra, o qual vemos a PetroReconcavo como forte candidata à aquisição. O polo também está localizado na Bacia de Recôncavo, na Bahia, próximo aos outros dois ativos da empresa. Desta forma, vemos muitas sinergias a serem adquiridas, como uma melhor gestão de custos, por exemplo.

O ativo conta com 20 concessões onshore, organizadas em cinco grupos. Contudo, o diferencial deste ativo é a infraestrutura para produção e tratamento de gás, impulsionando as capturas de sinergias possíveis, com potencial importante de geração de valor em uma eventual aquisição.

Estima-se que Bahia Terra possua 227 MM de barris de petróleo recuperáveis. Ressaltamos que a oferta à Petrobras foi uma parceria entre PetroReconcavo e a empresa Eneva, com a primeira sendo a operadora do campo e detentora de 60%. O valor de compra é próximo a US$ 1.350 MM, assim, ajustando a 60%, o múltiplo de entrada para RECV3 é de US$ 810 / 136 = 5,95x, próximo a média de aquisição de outros players. O fator de recuperação esperado, conforme expectativas da empresa, é de 37,9%.

Assim, com o somatório destes elementos, podemos fazer uma análise de sensibilidade do quanto Bahia Terra pode agregar em termos de valor. Em nossa opinião, o múltiplo justo de negociação (EV/2P) gira em torno de 8x. Spread justo é o múltiplo justo – múltiplo de entrada.

Caso a aquisição seja realizada nessas proporções, calculamos um valor mínimo adicional de R$ 5 por ação ao preço de RECV3, 18% considerando o último fechamento. Lembrando que não calculamos os ativos de infra em gás, valiosíssimos e passíveis de importante sinergia.

Riscos

Da mesma forma, o principal risco que vemos para a companhia é o de execução do projeto. Mesmo o relatório de certificação de reserva sendo realizado por um agente independente, nada garante que a empresa conseguirá atingir os determinados patamares, ou que as linhas de custo implícitas são atingíveis. Não por menos, o preço da commodity também é outro fator, uma vez que estas empresas têm a operação mais atrelada às oscilações dos preços do petróleo nos mercados internacionais. Por fim, a PetroReconcavo é, dentre as três empresas que estamos iniciando cobertura, a companhia com maior exposição ao gás, sendo que este tem margens menores que o petróleo.

Valuation

Estamos iniciando cobertura de PetroReconcavo (RECV3) com recomendação de Compra e preço-alvo em R$ 30/ação, visando o final de 2023. O nosso modelo se baseia na curva 2P do modelo de certificação de reserva, sendo essa descontada a 90%, para refletir melhor os riscos e aumentar a margem de segurança.

A curva de preços que utilizamos no modelo foi apresentada no segundo tópico deste relatório, mas com um desconto de US$ 3 por barril para o preço de venda. A taxa de desconto utilizada (WACC) foi 11,5%, a menor entre as três, visto que a empresa tem maior track record, além de maior exposição ao gás, embora menos rentável, é mais resiliente.

Por fim, acreditamos que dentre as três, PetroReconcavo é a mais bem precificada por um lado, mas pode ter um catalizador de destravamento de valor no curto prazo por outro, em eventual aquisição do ativo Bahia Terra, que pode mudar, novamente, o patamar da empresa.