A recessão que não aconteceu (ainda)

A partir do momento em que ficou claro que o Fed precisaria elevar a taxa de juros muito além do antecipado, diversos analistas passaram a prever uma recessão na economia americana. A primeira estimativa era de que em dezembro de 2022 a economia americana já estaria em recessão. Dezembro passou e a economia americana adicionou 472 mil empregos em janeiro. Então, passou-se a prever que até junho já estaríamos em recessão. O primeiro semestre de 2023 já se encerrou e nada de crise abater a economia americana.

Mas por que a recessão nunca chega? Por conta da pandemia e seus desdobramentos, como já mencionado no último relatório. Entretanto, podemos ir além e detalhar alguns desses fatores.

Pandemia gerou um falso ciclo econômico. Durante o auge da pandemia, a demanda por serviços cessou devido aos lockdowns e foi inteiramente substituída por bens. As pessoas deixaram de ir à academia, mas compraram equipamentos para fazer a atividade física em casa, por exemplo. Isso gerou uma demanda excessiva por bens, e à medida que os lockdowns foram flexibilizados, a demanda por serviços voltou. Mas nesse interim, os industriais haviam acumulado muitos estoques, o que, com a menor demanda, levou a uma queda brusca na produção. Como boa parte dos indicadores antecedentes sobre a atividade econômica são bastante sensíveis à produção industrial, isso levou à interpretação de que a economia estivesse a caminho de uma recessão.

Corrosão da renda real. Uma das distorções que a pandemia trouxe à economia mundial foi a alta inflação. Com isso, as rendas reais foram amplamente comprimidas, levando a crer que a demanda cairia rapidamente. Entretanto, os salários nominais têm crescido a uma taxa acima da inflação, garantindo ganho de renda real, especialmente após o início do processo de desinflação.

Protagonismo fiscal. Em resposta à pandemia os governos implementaram políticas fiscais altamente expansivas em um momento no qual a população não tinha muitas alternativas para consumir esses recursos. Assim, observou-se um aumento considerável na poupança, fator que tem sido responsável por manter um nível robusto de consumo mesmo após a normalização da mobilidade e da economia como um todo após a pandemia. Entretanto, a poupança em excesso tem diminuído consideravelmente nos últimos meses, o que não necessariamente significa que a demanda irá desacelerar, tendo em vista a recuperação da renda real.

Política monetária não foi restritiva o suficiente. Tipicamente, a política monetária controla a inflação via aumento da taxa de juros que tende a elevar a taxa de desemprego. Entretanto, o que observamos foi a diminuição nas vagas e não do emprego, por consequência, mantendo a demanda em patamar ainda elevado e inconsistente com uma recessão.

Isso quer dizer que a recessão não virá? Não. Apesar dos argumentos apresentados até aqui serem razoáveis e explicar boa parte do que vimos nesses últimos trimestres, eles não são capazes de contar toda a história. Há diversos sinais de desaceleração na economia americana que escapam desses argumentos.

Um desses sinais é a arrecadação federal americana. Quanto mais os bens e serviços circulam pela economia, maior a arrecadação do governo. Portanto, é uma medida bastante correlacionada com o ciclo econômico. Considerando a arrecadação acumulada dos últimos 12 meses, o nível de arrecadação em maio é 7,3% menor do que o observado em maio de 2022. Sempre que a arrecadação caiu nesse nível a economia americana estava em recessão. Será dessa vez diferente?

A desaceleração da atividade econômica persiste. Os dados de junho mostram continuidade da desaceleração da produção industrial e do varejo americano. A produção industrial inclusive já está em terreno negativo, contraindo em junho a uma taxa anualizada de 0,4%. Isso sugere que a política monetária tem sido capaz de desacelerar a economia, mas não a ponto de causar uma recessão.

Apesar da desaceleração, mercado de trabalho continua em patamar robusto. O payroll de junho indica que a economia americana adicionou 209 mil empregos, resultado que veio abaixo da expectativa, que era uma adição de 225 mil empregos. Entretanto, mesmo em patamar robusto, o cenário do mercado de trabalho é de desaceleração, e isso fica mais evidente quando decompomos a dinâmica do mercado de trabalho de acordo com sua sensibilidade ao ciclo econômico. Considerando os setores de manufatura e construção, setores altamente sensíveis ao ciclo econômico, observamos uma taxa anualizada de 1,8% em junho, dando continuidade à tendência de desaceleração. A tendência é ainda mais forte se consideramos também os setores de transportes e trabalhadores temporários, que apresentam uma taxa anualizada de 0,5% em junho. Mas, se considerarmos a variação dos últimos 3 meses anualizadas, vemos que a economia americana tem respirado nos últimos meses com o ritmo de criação de empregos do setor cíclico acelerando em junho e alcançando 1,3%.

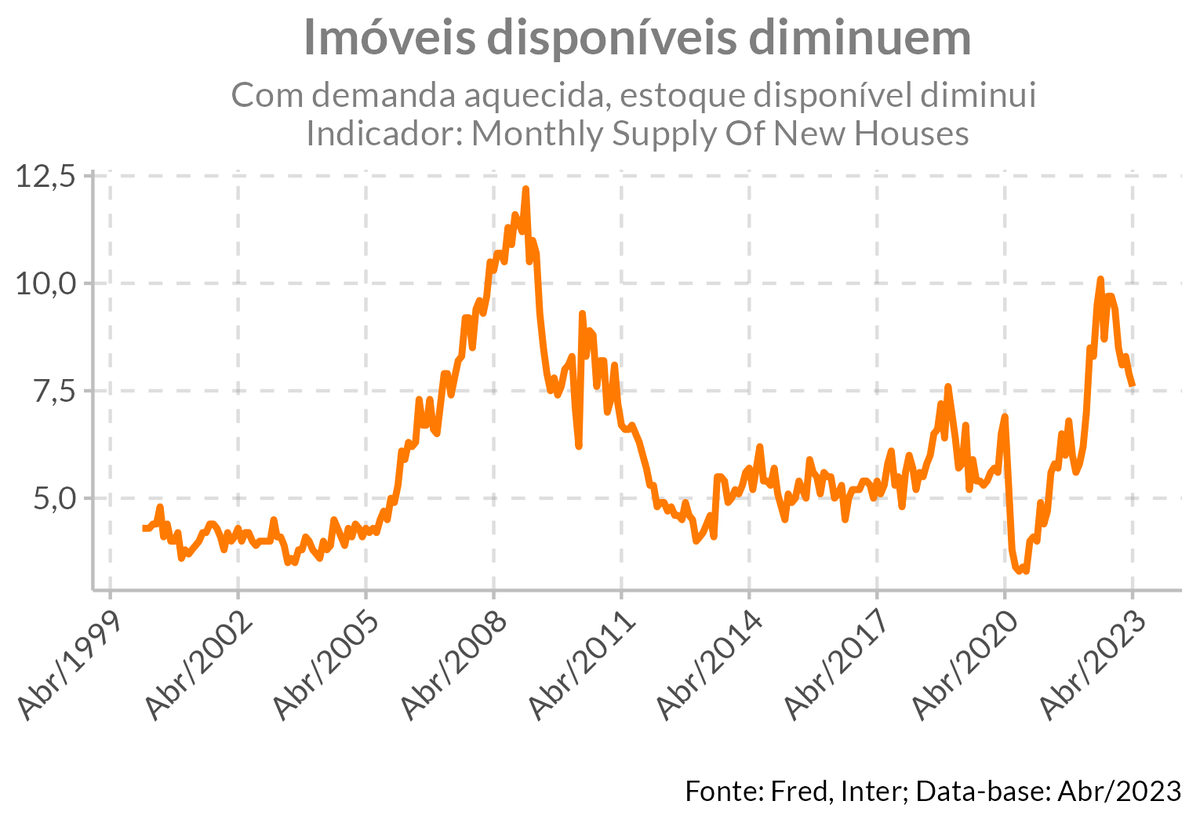

Além dos setores não-cíclicos, construção residencial tem sustentado a atividade econômica americana. Um dos setores mais cíclicos da economia tem se beneficiado de uma conjuntura muito particular. Com o aperto monetário, as taxas de hipoteca de 30 anos superam os 7%. Entretanto, a grande maioria das hipotecas são feitas com taxas fixas, ou seja, quem se aproveitou das taxas de 3% dos últimos 10 anos está com essa taxa travada pela duração da hipoteca. Portanto, quem tem imóvel com uma hipoteca a 3% não irá vende-lo para trocar por uma hipoteca de 7%. Com isso, temos visto a oferta de imóveis existentes diminuindo significativamente.

Entretanto, a demanda por moradia é inelástica. Para fechar esse descompasso entre oferta e demanda o que se vê é o aumento na construção de novos imóveis, que atinge patamar recorde. Esse cenário tem mantido o mercado imobiliário aquecido, o que impede uma desaceleração mais aguda do setor de construção, o que, juntamente com o setor de serviços, mantém o nível de contratação na economia americana elevado. Portanto, enquanto o mercado de trabalho estiver robusto, as famílias terão renda para adquirir imóveis às atuais taxas de hipoteca, mantendo o mercado imobiliário aquecido, que por sua vez mantém o nível de contratação elevado, gerando um ciclo que se retroalimenta. Para quebrar esse ciclo, um aperto monetário adicional será necessário. Esse aperto pode vir do aumento da taxa nominal de juros, ou mantendo a taxa no atual patamar enquanto a inflação cede, elevando a taxa real de juros.

Esse parece ser o atual cenário da política monetária americana. Como antecipado, o Fed manteve a taxa de juros inalterada na reunião de junho, mas ao contrário do que muitos imaginavam, essa pausa deverá ser momentânea, pois os membros do comitê de política monetária divulgaram novas projeções para a economia americana em que anteveem que a taxa de juros irá encerrar 2023 em 5,6%, o que sugere mais duas altas de 25 bps até o fim do ano.

A inflação americana tem desacelerado rapidamente. Em junho, o acumulado dos últimos 12 meses já mostra alta de 3%, vindo de 4% em maio. Além disso, a medida preferida do Fed, o núcleo da inflação de serviços excluindo os gastos com habitação, tem caído de forma ainda mais intensa, registrando alta de 1,4% na taxa anualizada dos últimos 3 meses. Entretanto, o núcleo da inflação ainda se encontra em patamar elevado, indicando maior persistência.

Dado o contexto de mercado de trabalho aquecido e núcleo da inflação ainda elevado, esperamos que o Fed aumente os juros em 25 bps no próximo dia 26. Depois da última reunião, ficou claro que o Fed espera dar mais duas altas de 25 bps até o fim do ano, sendo a primeira em julho. A nossa expectativa é que o Fed pule a reunião de setembro para avaliar o efeito acumulativo do aperto monetário. Entretanto, acreditamos que em novembro, a reunião seguinte àquela de setembro, os efeitos da contração monetária serão sentidos de maneira mais intensa e o Fed não terá que realizar altas adicionais. Portanto, nossa expectativa é que a alta a ser realizada na reunião de julho seja a última do atual ciclo da política monetária americana.

2023 é o novo 2007?

O cenário atual traz algumas semelhanças com o ciclo de alta de 2004 a 2006. O Fed encerrou o ciclo de alta em julho de 2006 e pausou por 13 meses até iniciar os cortes em resposta à eclosão da crise de 2007. O cenário da economia americana enquanto o Fed pausou se assemelha muito com o que vemos no cenário atual. O núcleo da inflação estava estável em patamar relativamente elevado, regularmente registrando altas de 0,2% ao mês, o comportamento do Fed era altamente previsível, o que reduzia a incerteza da economia, que por sua vez estava em uma tendência de desaceleração, mas sem entrar em recessão.

E como as principais classes de ativos performaram nesse período? Entre julho de 2006 e outubro de 2007, período em que o Fed manteve a política monetária em pausa, os ativos de risco performaram muito bem, com o S&P 500 crescendo mais de 22%, puxado pelos setores de tecnologia, materiais e energia. As commodities também performaram muito bem, principalmente ouro e petróleo, o que levou a um bom desempenho das bolsas emergentes e suas respectivas moedas, lembrando que variação negativa da taxa de câmbio significa depreciação do dólar. Por outro lado, os bonds andaram de lado, tendo ganhos marginais à medida que o Fed manteve a taxa de juros em 5,25% durante todo esse período mesmo com a inflação caindo. Como podemos ver, até o momento o atual ciclo se assemelha muito ao ciclo de 2006 a 2007. A questão é: até quando?

China

Atividade econômica chinesa tem resultados mistos em junho. Por um lado, a produção industrial veio acima do esperado, crescendo a uma taxa anualizada de 4,4%, ante expectativa de alta de 2,7% e acima do crescimento observado em maio que foi de 3,5%. Por outro lado, as vendas no varejo decepcionaram e avançaram 3,1% na taxa anualizada abaixo do esperado, lembrando que em junho houve o festival do Barco-Dragão. Da mesma forma, o PIB do 2º trimestre veio aquém, crescendo 6,3% na taxa anualizada ante expectativa de 7,3%.

Nota-se que a demanda doméstica chinesa está enfraquecida. A produção industrial teve um desempenho melhor que o esperado devido a investimentos em infraestrutura, que acelerou quase 12% na taxa anualizada. Já o varejo, mais sensível à demanda interna, foi pior que o esperado. E, apesar da taxa de desemprego ter ficado estável, os indicadores antecedentes de emprego apontam para um enfraquecimento do mercado de trabalho nos próximos meses. Muito se especula se a China não sofre com um processo de desalavancagem, e os dados divulgados desde a reabertura sugerem isso, com as firmas e famílias preferindo quitar dívidas a gastarem mais.

Um ponto que chamou atenção foi o deflator do PIB chinês registrar variação negativa no 2º trimestre. É a primeira vez que isso acontece desde 2009, na sequência da crise de 2008. Isso sugere um elevado risco de deflação na economia chinesa e que o PIB nominal está abaixo do PIB real.

Esse é mais um sinal de que a China passa por uma recessão de balanço. Esse tipo de recessão ocorre quando altos níveis de endividamento do setor privado levam à contração econômica, com os agentes privados priorizando a desalavancagem em detrimento de maiores gastos e investimentos, dando início a um ciclo vicioso. Em relatório recente, nós exploramos essa possibilidade e o desempenho da economia chinesa desde então é consistente com essa hipótese.

Alguns fatores ajudam a explicar essa conjuntura. A resposta do governo chinês à pandemia, implementando três anos de tolerância zero, sem a contrapartida de políticas assistenciais robustas, destruiu as finanças familiares, o que foi agravado pelo colapso do mercado imobiliário ao fim de 2021. E ao contrário de 2009, a última vez que tivemos o deflator negativo, o mix de políticas disponíveis é bem mais limitado. Atualmente, a China possui um estoque de dívida elevado, o setor imobiliário colapsou e ainda não se recuperou, a população está envelhecendo rápido e entrando em declínio. Portanto, a ferramenta preferida do governo chinês que é a expansão do crédito será ineficaz nesse contexto. A principal alternativa seria uma política fiscal robusta, mas parece ser algo que o comando chinês reluta em fazer.

Dado desempenho da economia chinesa, commodities estão acomodadas, mas em tendência de queda. Mesmo com as economias desenvolvidas desempenhando melhor que o esperado, não observamos reação das commodities, que mantém a tendência de queda desde o início desse ano.

Enfraquecimento do dólar pode iniciar um rally nas commodities. Mesmo com a oferta reduzida, o medo de recessão ao longo do primeiro semestre desse ano levou à desvalorização das commodities. O mesmo motivo fez o dólar ganhar força globalmente, uma vez que é visto como porto-seguro. Com o mercado abandonando a narrativa de recessão, temos visto o apetite por risco aumentar, favorecendo bolsas e os emergentes com elevado diferencial de juros. Com isso o dólar tem enfraquecido consideravelmente nos últimos meses, enquanto as commodities permanecem acomodadas. Esse cenário pode ser um prenúncio de um rally nas commodities.

Japão

Inflação japonesa continua pressionada. Apesar do índice cheio ter desacelerado nos últimos meses, o núcleo da inflação continua acelerando, superando os 4% na taxa anualizada, bem acima da meta de 2%. Entretanto, o banco central japonês não dá nenhum sinal de que irá endurecer a política monetária no curto prazo. Tudo indica que só irão intervir se a inflação der sinais muito claros de descontrole. Dado o histórico de deflação crônica na economia japonesa, a inflação atual ainda é vista como saudável.

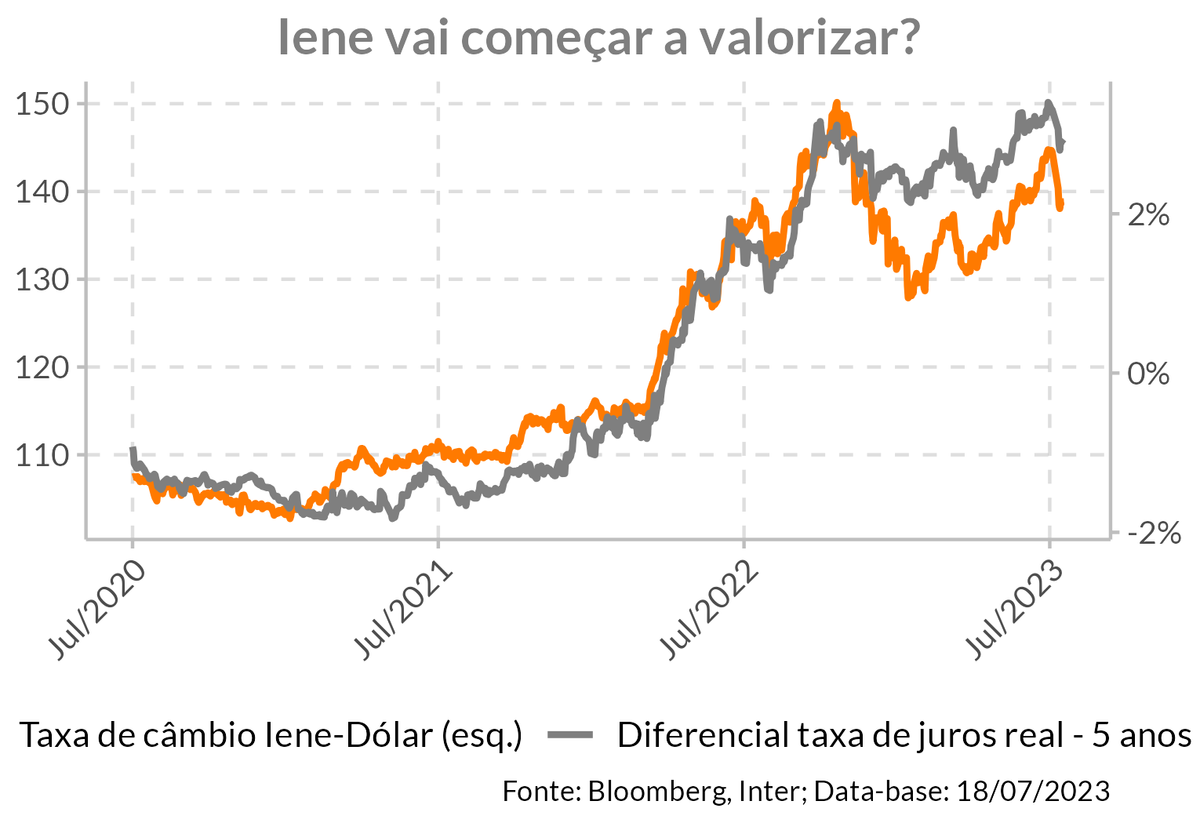

Iene começa a se apreciar, mas ainda está em patamar bastante depreciado. Depois de encostar nos ¥145, a taxa de câmbio japonesa opera abaixo dos ¥140. Entretanto tal movimento não foi fruto de nenhuma mudança de rumo na política monetária japonesa, como era de se esperar. Como podemos ver pelo gráfico, o câmbio acompanha de perto o diferencial das taxas de juros reais americana e japonesa e esse movimento parece estar sendo liderado pela queda mais intensa da inflação americana. Entretanto, vemos que o câmbio ainda está bastante descolado do diferencial de juros, ainda havendo riscos altistas para o iene.