Governo registra déficit de R$19 bilhões em fevereiro

O resultado em fevereiro representou uma melhora em relação ao mesmo mês do ano anterior devido à alteração na data de pagamento dos precatórios, que em 2024 foi concentrada em fevereiro. Excluindo o pagamento dos precatórios, no acumulado do ano, o resultado foi semelhante ao mesmo período em 2024, R$85 bilhões de superávit primário consolidado no primeiro bimestre, e mostra que o ajuste fiscal não evoluiu, mesmo após o significativo crescimento das receitas.

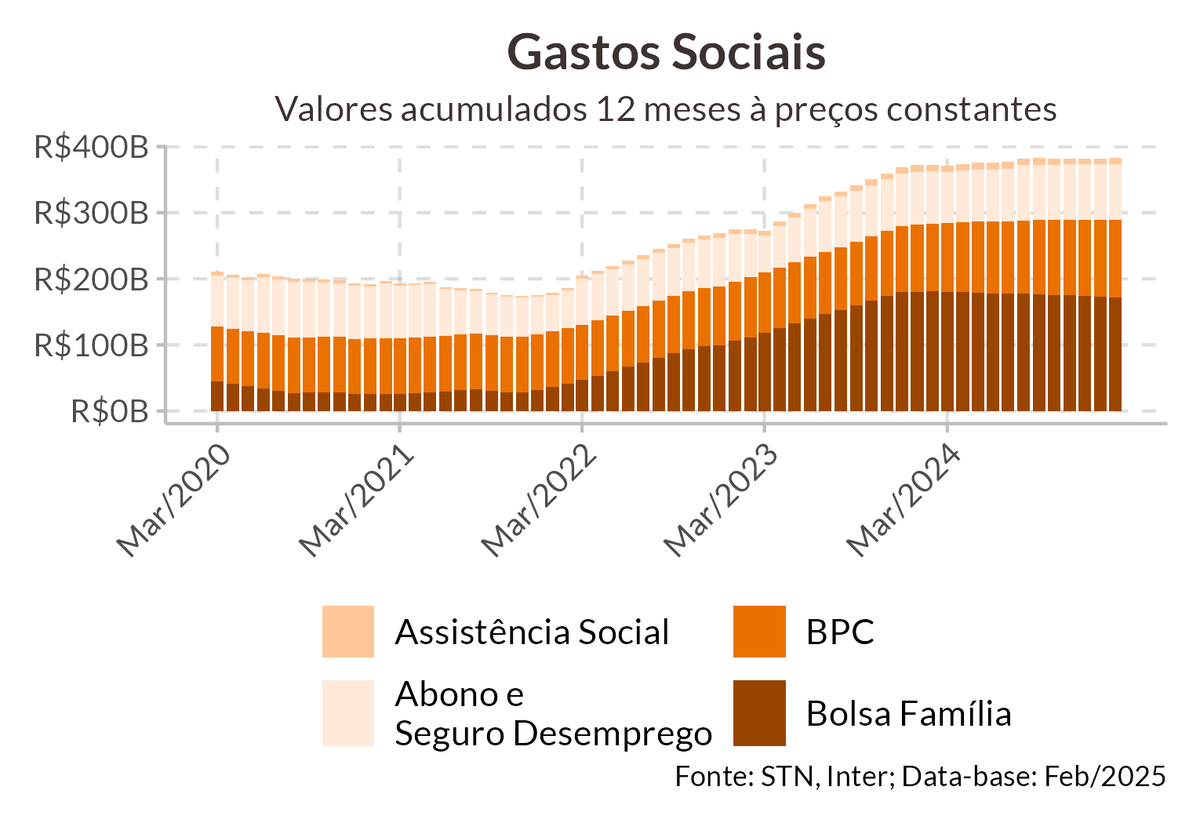

No governo central, enquanto as receitas cresceram 2,3% em termos reais, as despesas crescem acima de 4% (excluindo os precatórios) em fevereiro, em relação ao mesmo período no ano anterior. Apesar das medidas fiscais aprovadas e do pente fino anunciado pelo governo, o resultado efetivo do controle do crescimento de gastos ainda é incipiente para o objetivo de zerar o déficit primário no ano.

Mantemos nossa projeção de um déficit primário próximo de R$75 bilhões em 2025, cerca de 0,6% do PIB, que estará em linha com o cumprimento da meta considerando a banda inferior e o pagamento de precatórios. No entanto, o maior risco de recessão global e a forte queda dos preços das commodities pode impactar a evolução da arrecadação nos próximos meses, o que exigirá um controle de gastos mais efetivo para o alcance da meta no ano.

Endividamento público chega a 76,2% do PIB

A dívida pública subiu para 76,2% do PIB em fevereiro, 0,55 p.p. de alta em relação a janeiro. O custo da dívida segue em alta, acompanhando a subida da Selic e aceleração da inflação. No acumulado de 12 meses, as despesas com juros chegam a 7,8% do PIB , ou R$923 bilhões, e o déficit nominal alcança quase 8% do PIB.

A trajetória de crescimento da dívida deve continuar, resultado do significativo volume de despesas com juros. O risco fiscal e a demanda aquecida pressionando a inflação resultam em juros mais altos. Já o risco de recessão global pode ter um impacto maior no crescimento do PIB e pressionar ainda mais o endividamento público, com pouca visibilidade de redução mais significativa dos juros no curto prazo. A nova crise global que se desenha ressalta a necessidade de se manter políticas anticíclicas em períodos de crescimento, abrindo espaço para eventual estímulo caso seja necessário.