Atividade melhora em março

O mês de março apresentou outra melhora frente aos últimos meses, com a indústria crescendo muito acima do esperado enquanto os segmentos de varejo e serviços apresentaram expansão em linha com as estimativas. Mesmo com a melhora na margem, vemos um cenário de acomodação na atividade como um todo, especialmente ao considerar o “efeito Carnaval”, que veio mais atrasado este ano e ajudou os números de varejo e serviços em março, enquanto a surpresa da produção industrial ocorre numa sequência de estagnação ou leve recuo desde junho de 2024.

De todo modo, devemos ter um PIB no primeiro trimestre ainda robusto, com a expansão sendo favorecida pela performance do setor agrícola, e mantemos atenção para uma provável desaceleração na atividade econômica para o segundo semestre de 2025, conforme os efeitos do aperto monetário exercem mais peso sobre a economia.

Produção industrial surpreende em março

Em março, a produção industrial avançou 1,2%, muito acima do esperado que era um avanço de 0,3%. Em relação a março de 2024, houve crescimento de 3,1%, também acima do esperado. Com o resultado, o setor acumula altas de 1,9% e 3,1% no ano e no acumulado em 12 meses, respectivamente.

A alta no mês foi disseminada, com 16 dos 25 ramos industriais pesquisados apresentando alta no mês. O destaque, como esperado, foi o ramo de derivados de petróleo, com alta de 3,4%. Em março, observou-se recorde na produção de petróleo e gás natural no pré-sal. Destaque-se, também, as altas de 2,8% das indústrias extrativas, de 13,7% dos produtos farmoquímicos e farmacêuticos e de 4% da produção de veículos, apesar da queda na produção indicada pela Anfavea.

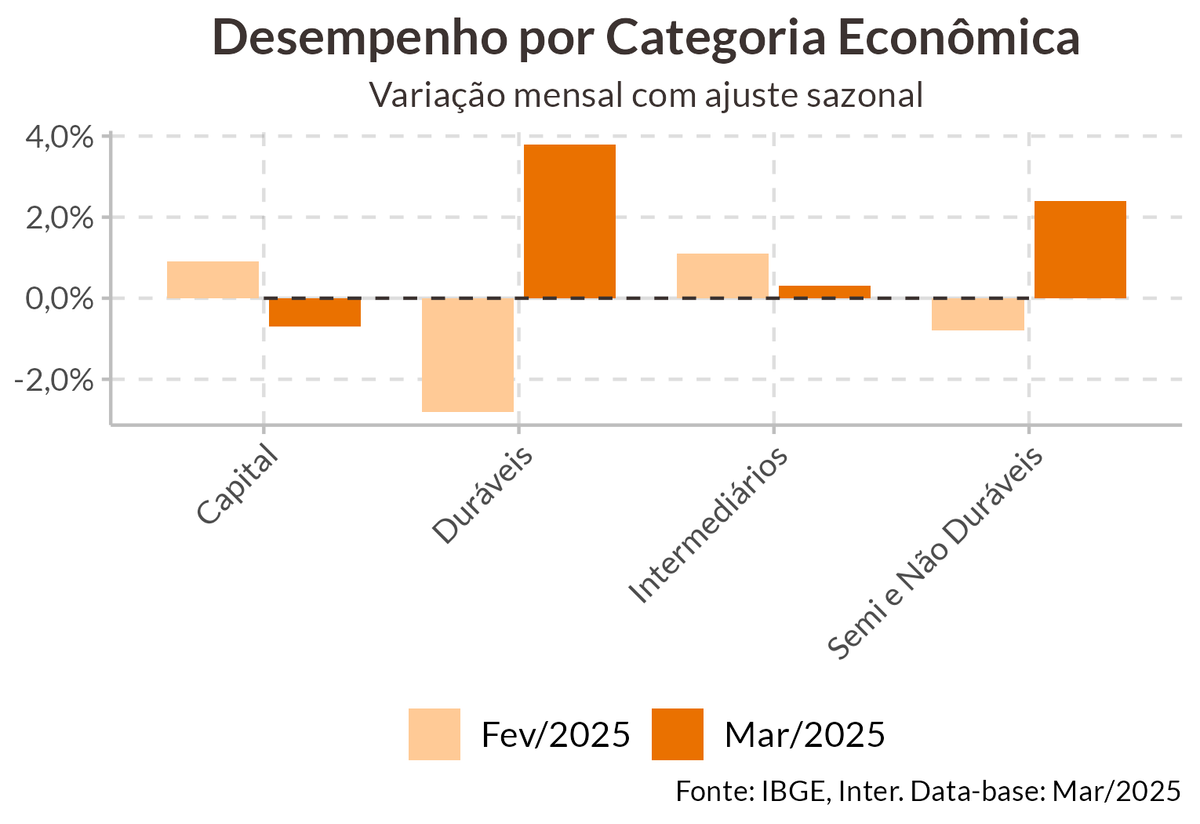

Na outra ponta, os principais impactos negativos vieram dos produtos químicos e dos produtos alimentícios, que recuaram 2.1% e 0,7%, respectivamente. Entre as grandes categorias econômicas, houve alta em 3 dos 4 grupos, com destaque para bens de consumo duráveis e semi e não duráveis, com altas de 3,8% e 2,4%. Por outro lado, o setor de bens de capital recuou 0,7%, eliminando parte do avanço de 3,3% acumulado no primeiro bimestre do ano.

O resultado surpreendente de março reflete um ambiente de demanda ainda saudável, especialmente a demanda externa, com os setores mais ligados às atividades exportadoras se destacando, em linha com a balança comercial superavitária em mais de US$8 bi em março. Entretanto, o ambiente ainda demanda cautela. Os dados de março ainda não refletem a incerteza gerada pelas tarifas e os indicadores antecedentes da indústria sugerem que abril pode mostrar uma desaceleração, com os industriais menos otimistas devido às condições de crédito e aumento de estoques.

Serviços em linha com o esperado

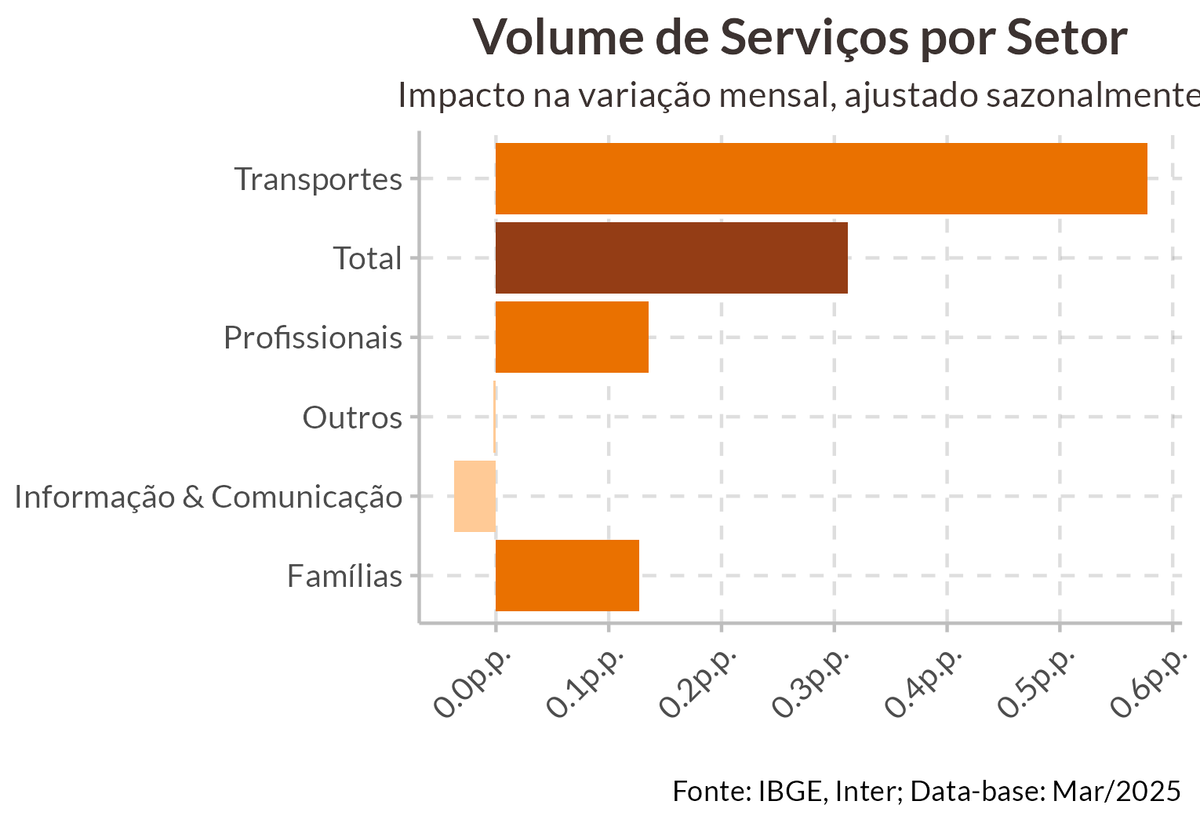

Volume de serviços registrou alta de 0,3% em fevereiro, dentro do esperado. Frente a março de 2024, a alta foi de 1,9%, décima segunda alta consecutiva nessa métrica. O setor de serviços deu uma pausa no ritmo de moderação, com o crescimento acumulado nos últimos 12 meses apresentando leve alta para 3,0%.

O avanço no mês foi menos disseminado que na última divulgação, com expansão em três das cinco atividades investigadas, com o segmento de transportes apresentando o destaque do mês com expansão de 1,7%, compensando o resultado do último mês. Na outra ponta, o segmento de informação e comunicação quebrou o ritmo de expansão acumulado desde novembro para registrar retração mensal de 0,2%, enquanto o ramo de outros serviços apresentou estabilidade no mês.

De todo modo, vemos bom desempenho de setores ligados à oferta de serviços, indicando um ambiente favorável também às empresas, ainda que a redução na difusão do crescimento seja um ponto de atenção para as próximas leituras.

Varejo avança conforme esperado

Em março, o varejo registrou alta de 0,8% na comparação com fevereiro, e de 1% frente a março de 2024. No ano o setor acumula alta de 1,2%, enquanto no acumulado em 12 meses a alta é de 3,1%. O avanço no mês foi disseminado, com seis das oito atividades pesquisadas registrando crescimento.

Destacamos as altas de 0,4% nas vendas de supermercados e de 1,2% de artigos farmacêuticos, que são as atividades com maior representatividade no índice, mas com altas significativas e generalizadas como de 28% em produtos de papelaria, e de 3% em equipamentos para escritório. Considerando a versão ampliada, que inclui veículos e peças e material para construção, o varejo avançou 1,9% em março na comparação com fevereiro, influenciado pelas altas de 1,7% nas vendas de veículos e peças e de 0,6% em materiais de construção.

De modo geral, foi um resultado bastante robusto, com apenas as vendas de combustíveis e móveis e eletrodomésticos registrando queda. Observou-se, também, melhora nos índices mais sensíveis à renda e ao crédito, que avançaram 0,9% e 1,2%, respectivamente, em linha com a melhora dos indicadores antecedentes que indicavam maior otimismo dos consumidores.

Os dados de março confirmam que o primeiro trimestre foi um trimestre de recuperação para o setor, em contraposição a um quarto trimestre de 2024 mais fraco, assim, devemos ver o comércio tendo impacto positivo sobre o PIB do 1º trimestre de 2025. Ainda assim, dada as condições financeiras restritas, somada à perspectiva de aperto monetário prolongado e inflação de alimentos pressionando a renda disponível das famílias, esperamos um retorno à tendencia de acomodação do setor no restante do ano.

Em termos gerais, o mês de março deve indicar uma recuperação na margem da atividade econômica, mas que ainda assim não vemos como suficiente para impulsionar o PIB do primeiro trimestre, sendo este amplamente influenciado pelo bom desempenho do agronegócio, que deverá sustentar o PIB nesse período. Estimamos um crescimento de 0,5% no primeiro trimestre e de 1,5% em 2025.