Atividade mais fraca em maio

Dos três setores pesquisados pelo IBGE, apenas serviços teve variação positiva, ainda assim, muito na margem, com a tendência de acomodação da atividade permanecendo. Entretanto, ainda se nota a atividade em patamar robusto, mantendo um ritmo de crescimento elevado no acumulado em 12 meses, sem sinais de uma desaceleração abrupta.

De toda forma, os dados de momento sugerem que o 2º trimestre deverá ser de crescimento menor. A produção industrial e o varejo acumulam quedas no 2º trimestre, enquanto serviços tem alta acumulada de 0,5%. Com boa parte da safra do agro já colhida, a perspectiva de crescimento do PIB não é muito positiva.

Para os próximos meses esperamos a continuidade dessa tendência de acomodação. O aperto monetário empreendido pelo Copom ainda não foi totalmente transmitido para atividade real e deve começar a pesar de maneira mais significativa ao fim do 3º trimestre. Um agravante é a recém anunciada tarifa de 50% dos Estados Unidos sobre as exportações brasileiras. Apesar do impacto total sobre o PIB ser pequeno, esperamos que a produção industrial sofra mais nesse contexto, sendo a principal afetada e em um momento em que já apresenta sinais de fragilidade.

Produção industrial recua em maio

Em maio, a produção industrial recuou 0,5%. Em relação a maio de 2024, o setor avançou 3,3% e acumula alta de 2,8% nos últimos 12 meses e de 1,8% no ano, até maio.

O recuo ocorreu em 13 das 25 atividades industriais pesquisadas, com destaque para o recuo de 3,9% na fabricação de veículos e de 1,8% na fabricação de produtos derivados do petróleo. Na ponta positiva, observou-se avanço de 0,8% nas indústrias extrativas, influenciada pela extração recorde de petróleo em maio cuja extração foi 10,9% acima do volume de maio de 2024, de 3% nos produtos farmacêuticos e de 1,6% nos produtos de borracha e plástico.

Entre as grandes categorias econômicas apenas a produção de bens intermediários avançou em maio, ainda assim bastante marginalmente, com alta de 0,1%. Destaca-se a queda de 2,1% na produção de bens de capital e de 2,9% na produção de bens duráveis.

O resultado de maio indica continuidade da tendência de desaceleração do setor industrial. Já são dois meses consecutivos de queda, após o resultado de abril ter sido revisto para baixo, saindo de alta de 0,1% para recuo de 0,2%. No 2º trimestre o setor acumula perda de 0,7%, o que sugere uma contribuição negativa da indústria para o PIB. Esperamos continuidade da tendência de desaceleração do setor para o restante do ano, como sugere indicadores antecedentes. Projetamos que a produção industrial irá avançar 1,2% em 2025, perdendo força nos próximos meses à medida que as condições financeiras mais restritas sejam cada vez mais sentidas no setor.

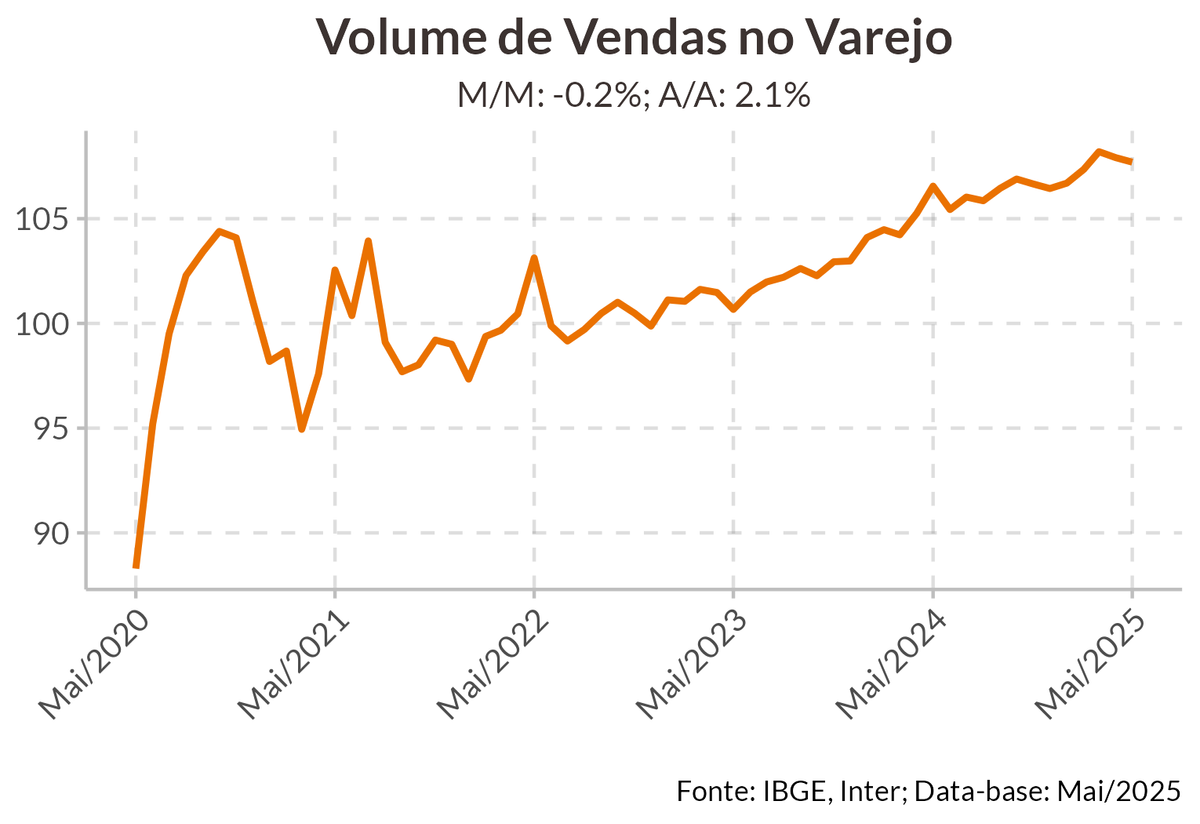

Varejo recua inesperadamente

Em maio, as vendas no varejo recuaram 0,2% frente a abril, abaixo da expectativa que era de um avanço de 0,2%. Frente a maio de 2024, o setor avançou 2,1%, acumulando alta de 2,2% no ano e de 3 % nos últimos 12 meses. Já é o segundo mês consecutivo de recuo nas vendas varejistas, acumulando queda de 0,5% no 2º trimestre, até o momento.

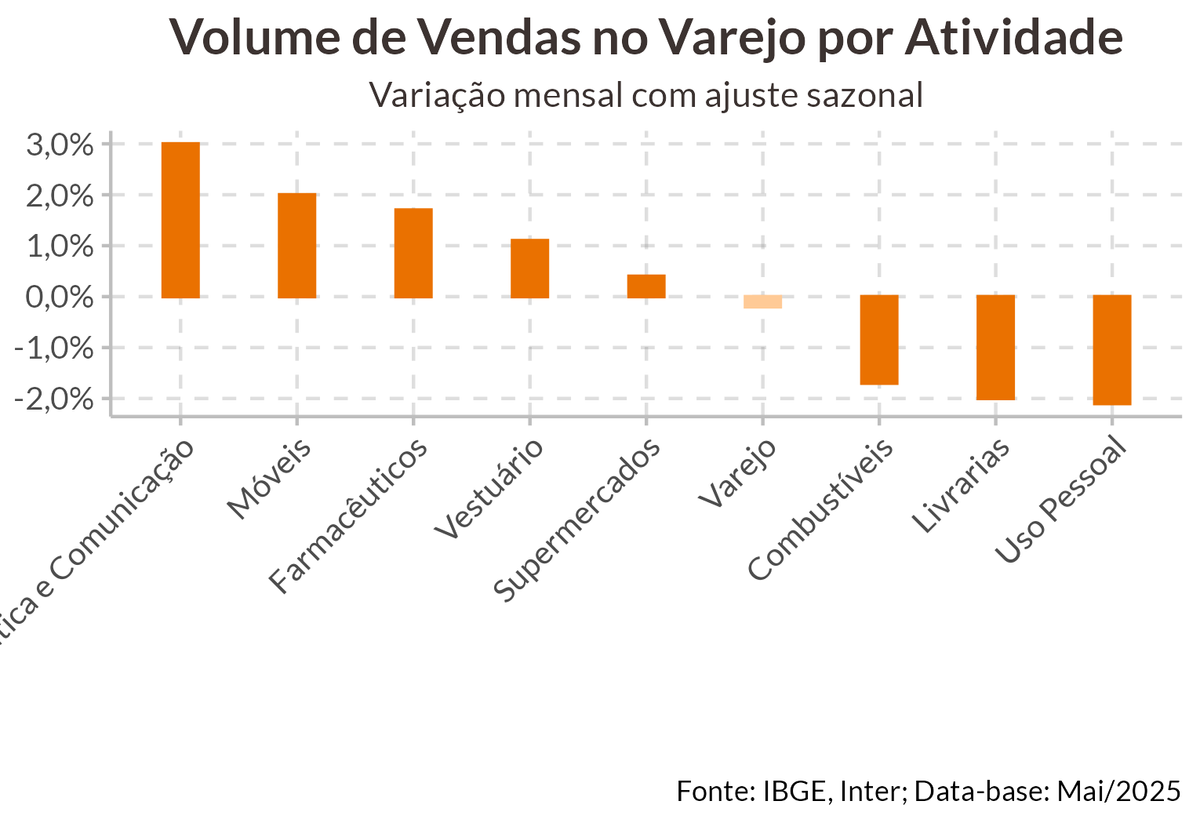

O resultado do mês foi amplamente puxado pelo desempenho nas vendas de combustíveis e lubrificantes, que recuou 1,7% no mês, terceiro mês consecutivo com queda nessa atividade. Livros e papelaria e Outros artigos pessoais também tiveram recuos, de 2% e 2,1%, respectivamente, mas com menor peso sobre o índice total. Na outra ponta, tivemos avanço de 0,4% em supermercados, produtos alimentícios e bebidas, avanço de 1,1% em vestuário, de 2% em móveis e eletrodomésticos, de 1,7% em produtos farmacêuticos e de 3% para materiais de escritório.

Já o varejo ampliado, que inclui as vendas de veículos e peças e materiais de construção, também veio abaixo do esperado com alta de 0,3%. Entretanto, tivemos avanço de 1,5% nas vendas de veículos, enquanto os materiais de construção ficaram estáveis no mês.

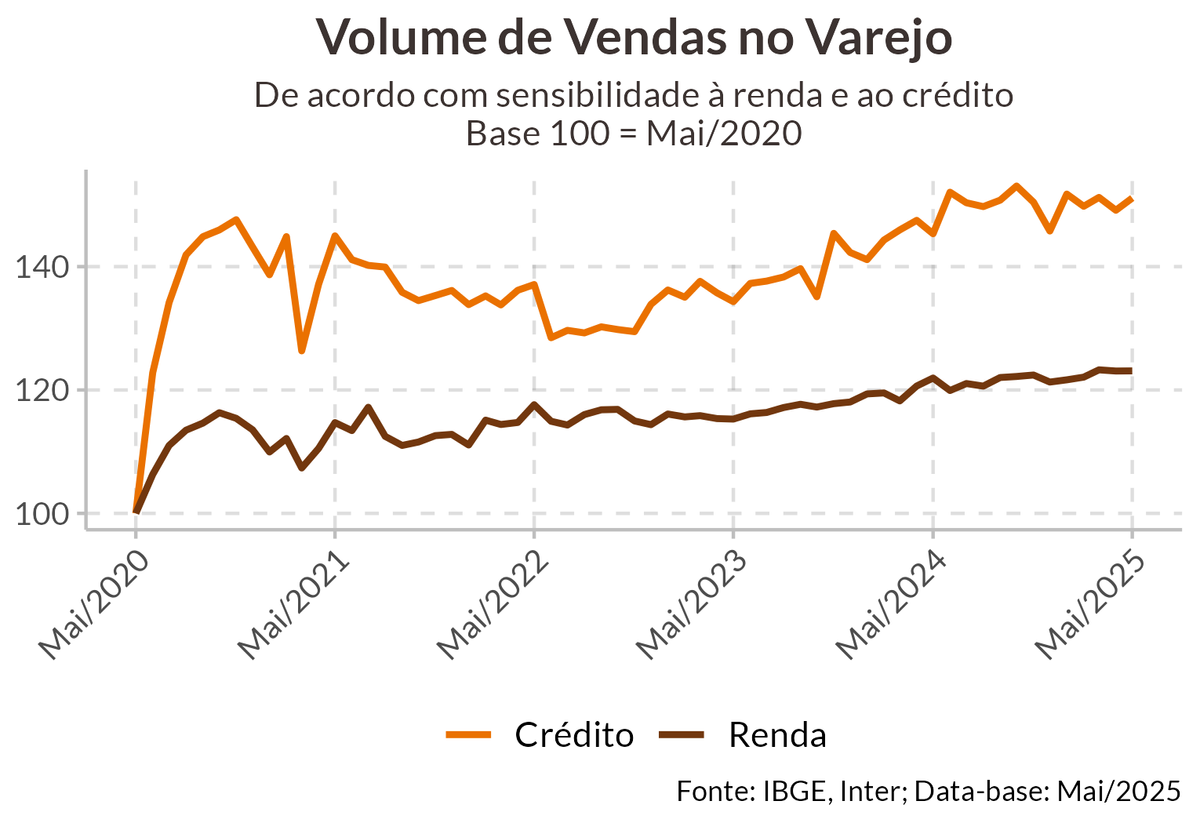

Entretanto, o resultado do varejo em maio não é tão ruim quanto o headline sugere. Tivemos avanços em diversas categorias e muitas delas mais sensíveis à demanda discricionária. O varejo mais sensível à crédito avançou 1,3% em maio, recompondo as perdas de abril, enquanto o sensível à renda ficou estável pelo segundo mês consecutivo. A queda do índice cheio foi muito influenciada pelo desempenho de combustíveis e pelo baixo crescimento do subgrupo de super e hipermercados, dois dos grupos com maior peso no índice. De toda forma, o desempenho forte das outras atividades parece ser mais uma recomposição de perdas passadas do que uma mudança de tendência. Com as condições financeiras adversas e boa parte do aperto monetário realizado pelo Banco Central ainda ainda a ser sentido, esperamos que o setor perca força gradualmente ao longo do restante do ano.

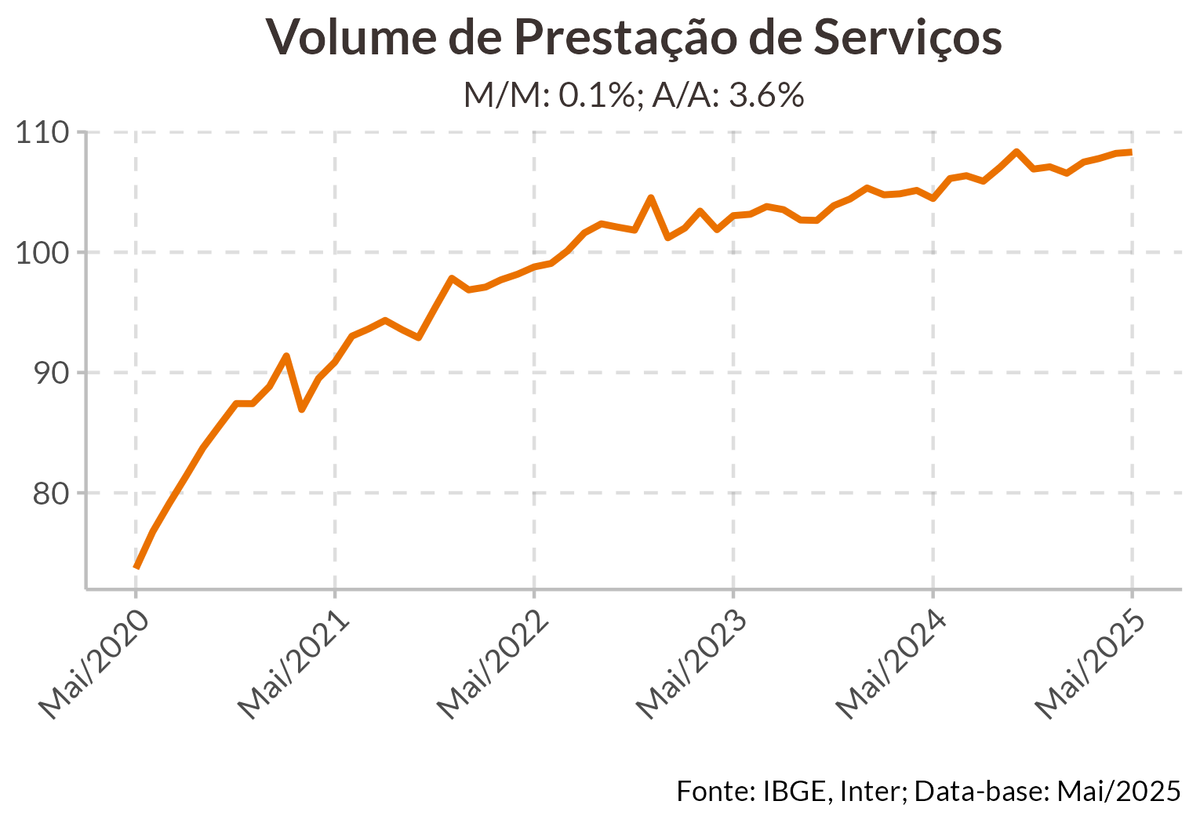

Serviços avança menos que o esperado

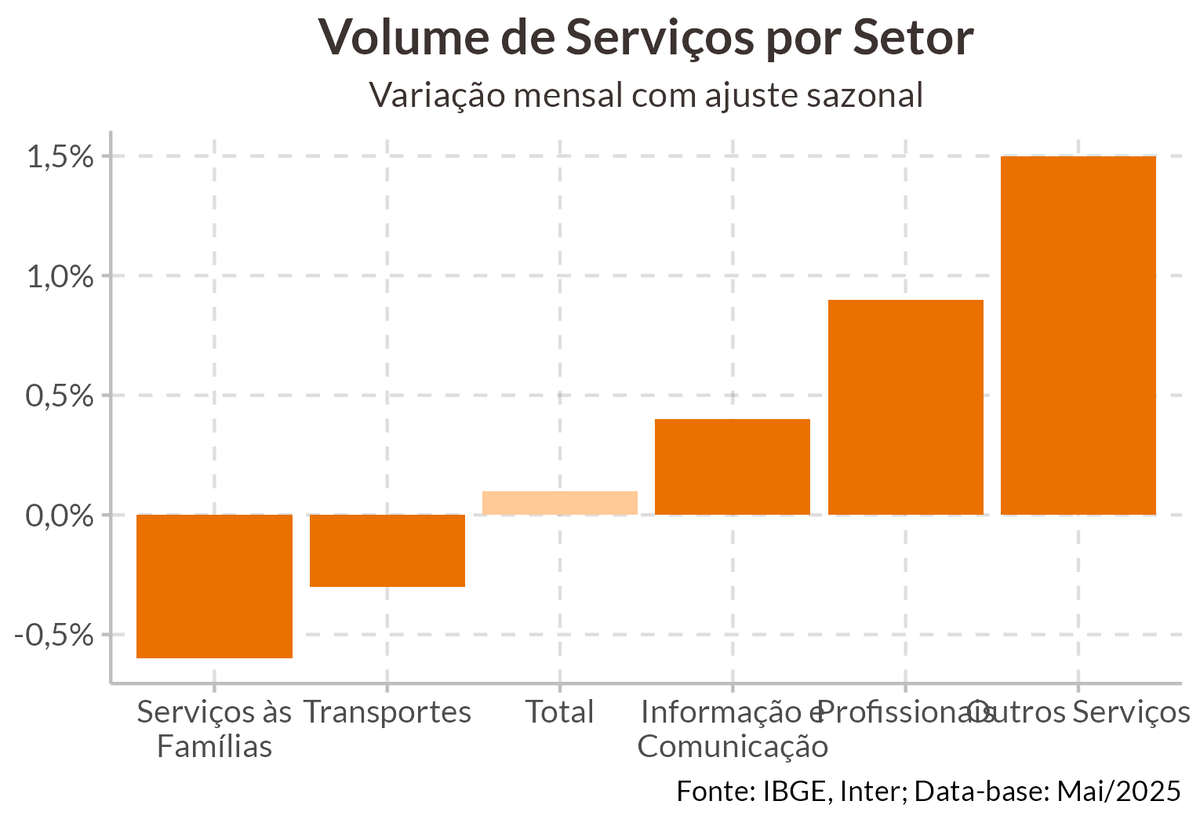

Em maio, o volume de serviços avançou na margem, em 0,1%, abaixo do esperado que era um avanço de 0,2%. Frente a maio de 2024, o setor avançou 3,6%, 14ª taxa positiva nessa comparação. No ano, o setor acumula alta de 2,5%, enquanto no acumulado dos últimos 12 meses o avanço é de 3%, acelerando frente ao observado em abril.

O resultado do mês foi reflexo do avanço de três das cinco atividades investigadas. O destaque foi o avanço de 0,9% nos serviços profissionais e de 1,5% em outros serviços. Além deles, serviços de informação e comunicação avançaram 0,4%. Na outra ponta, destaque para o recuo de 0,6% nos serviços prestados às famílias, segundo mês consecutivo de variação negativa. Transportes também apresentou recuo, de 0,3%.

O resultado de maio, apesar de variar apenas na margem, ainda indica robustez do setor de serviço, que mantêm ritmo de crescimento elevado nos últimos 12 meses. Entretanto, nota-se que esse crescimento tem sido sustentado por componentes de oferta, e componentes não cíclicos. A atividade com maior impacto no acumulado em 12 meses é a de serviços de TI, que responde por mais de um terço do crescimento observado. Por outro lado, vemos os serviços prestados às famílias perderem força, sendo puxado pelos serviços de alojamento e alimentação, que são mais sensíveis à renda. Para o restante do ano, esperamos que o setor continue desacelerando na margem, acumulando uma alta de 2,5% em 2025.